Los rendimientos están aumentando de nuevo y a otras clases de activos no les gusta la competencia de los bonos.

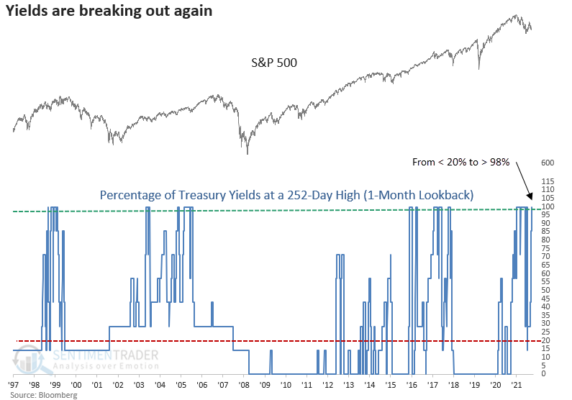

Esta semana, los rendimientos del Tesoro que van desde los 6 meses hasta los 10 años cerraron en un nuevo máximo de 252 días. La ruptura de los rendimientos se produjo después de una relajación de las tasas, lo que ayudó a impulsar el importante repunte de las acciones desde el mínimo de junio.

Un modelo que mide el porcentaje de rendimientos del Tesoro que cerró en un máximo de 252 días en el último mes pasó de <20 % a > 98 %, lo que provocó una nueva señal por segunda vez este año. Tendríamos que volver a 1973-74 para encontrar dos o más ocasiones así dentro del contexto de un mercado bajista.

El desglose del rendimiento parece desagradable para las acciones, con rendimientos negativos en todos los plazos hasta tres meses después. Desde 1974, las acciones cerraron a la baja en 16 de 18 casos en las dos primeras semanas.

Un análisis de los rendimientos del sector y la industria después de estas señales históricas muestra que casi nada subió en las primeras semanas. Los grupos defensivos muestran un mejor desempeño a partir de un mes después de las señales.

Con los rendimientos del tesoro aumentando desde mínimos históricos hasta un nivel más competitivo, no debería sorprender ver una compresión en la relación precio/beneficio. La señal anterior de enero muestra la contracción más significativa en la historia de la relación PE ajustada cíclicamente (CAPE) de Shiller durante los próximos seis meses.

Al igual que las acciones, las materias primas lucharon con rendimientos mayormente planos a corto y medio plazo. El oro luchó más que una amplia cesta de materias primas, con rendimientos negativos en los primeros meses.

Las tasas en rápido aumento a lo largo de la curva casi siempre han sido un desafío para los inversores en todas las clases de activos.