El expresidente de la Reserva Federal de Nueva York, Bill Dudley, dio un susto a los mercados esta semana cuando dijo que la Reserva Federal necesita bajar los precios de los activos para ayudar a luchar contra la inflación. Este fue su razonamiento en un artículo de Bloomberg:

A diferencia de muchos otros países, la economía estadounidense no responde directamente al nivel de las tasas de interés a corto plazo. La mayoría de los prestatarios de viviendas no se ven afectados, porque tienen hipotecas a largo plazo y a tipo fijo. Y, de nuevo, a diferencia de muchos otros países, muchos hogares estadounidenses poseen una cantidad significativa de su riqueza en acciones. Como resultado, son sensibles a las condiciones financieras: los precios de las acciones influyen en lo ricos que se sienten y en lo dispuestos que están a gastar en lugar de ahorrar.

Esta es la clave:

Los inversores deben prestar más atención a lo que ha dicho Powell: las condiciones financieras deben endurecerse. Si esto no sucede por sí solo (lo que parece poco probable), la Reserva Federal tendrá que chocar a los mercados para lograr la respuesta deseada. Esto significaría aumentar la tasa de los fondos federales considerablemente más alta de lo previsto actualmente. De una forma u otra, para controlar la inflación, la Reserva Federal tendrá que aumentar los rendimientos de los bonos y bajar los precios de las acciones.

Entiendo la idea. Las personas son más ricas que nunca al salir de la pandemia, especialmente las que están en el 20% más o menos.

Este grupo se queja más o menos de los precios más altos, pero luego sigue pagándolos porque pueden. El problema es que probablemente será el 50 % más pobre que no posee activos financieros el que más se vea perjudicado si entramos en recesión.

Pero la idea es que si puedes hacer mella en el efecto de la riqueza y encarear el préstamo, debería ralentizar la demanda.

Sin embargo, me preocupa la ley de consecuencias no deseadas llegados a este punto.

Tomemos el mercado de la vivienda.

La oferta de vivienda está en mínimos históricos, mientras que los precios se han disparado.

Ahora que la Reserva Federal ha señalado que aumentará las tasas de interés, hemos visto un rápido ajuste de precios de las tasas hipotecarias, pasando de menos del 3% a alrededor del 5% a toda prisa.

En teoría, las tasas más altas deberían bajar los precios porque la vivienda se ha hecho mucho más cara para los nuevos compradores.

Pero es probable que las tasas de interés más altas hagan que los constructores de viviendas reduzcan la construcción de nuevas viviendas.

Y con tasas de interés tan bajas hace solo unos pocos meses, la oferta podría verse aún más restringida, ya que será difícil conseguir que la gente cambie de una hipoteca del 3% al 5% por una casa más cara.

Podría convertirse en un enfrentamiento entre viviendas más caras y una baja oferta.

Esto podría empeorar las cosas cada vez más.

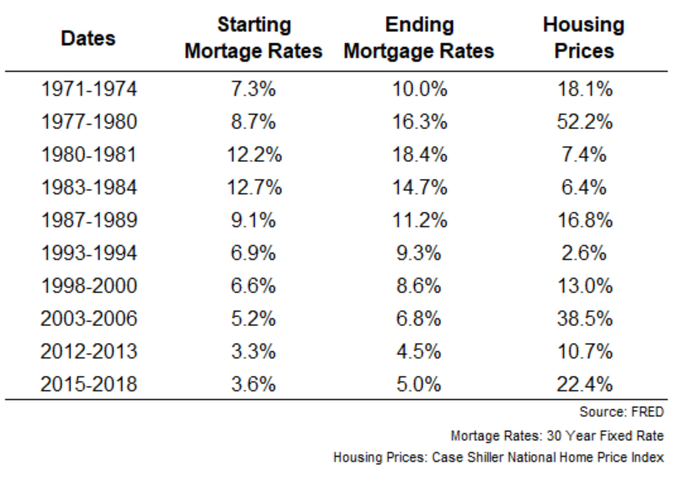

Además, la vivienda se ha mantenido bien históricamente cuando las tasas hipotecarias suben, especialmente durante períodos de alta inflación:

Ciertamente es posible que esta relación no se mantenga en este momento cuando se considere la apreciación de los precios de la vivienda desde la pandemia y la velocidad del movimiento al alza en las tasas hipotecarias.

Pero ese es el problema potencial para la Reserva Federal: el mercado se está moviendo mucho más rápido. Un movimiento tan rápido en las tasas podría convertirse en un problema.

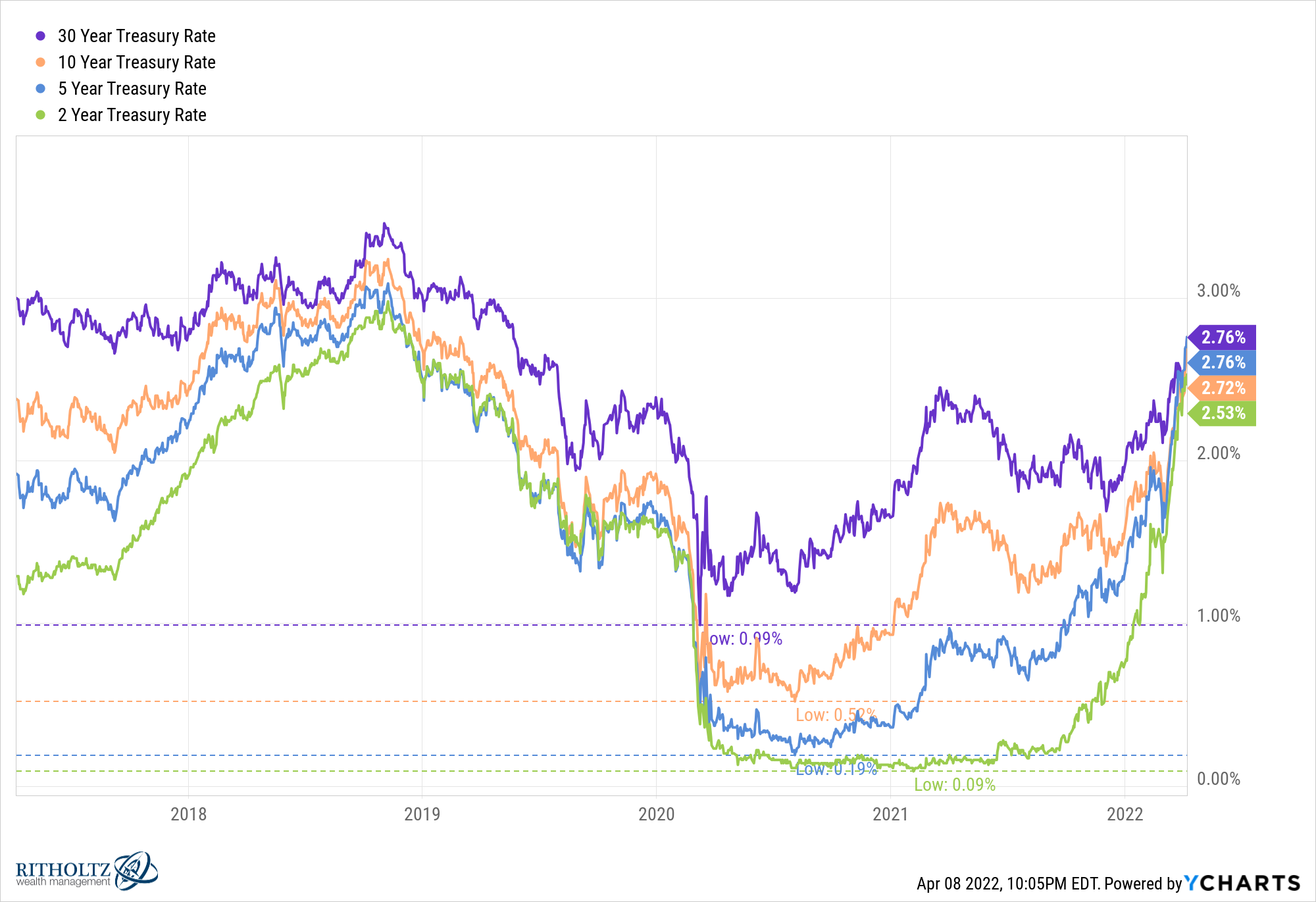

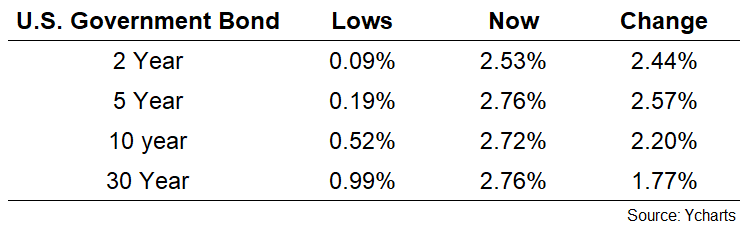

Si bien la Reserva Federal ha aumentado su tasa de referencia solo el 0,25 %, los rendimientos de los bonos del gobierno ya han subido mucho:

Esos son algunos movimientos bastante grandes fuera de los mínimos:

Para ser justos, la respuesta a la pandemia empujó los rendimientos de un acantilado a sus niveles más bajos de todos los tiempos. Y en comparación con los niveles de inflación, estos rendimientos siguen siendo relativamente bajos.

Supongo que estoy luchando con la idea de que la Reserva Federal va a aumentar las tasas, lanzarnos a una recesión y simplemente bajar las tasas de nuevo durante la recesión.

Parece que la Reserva Federal simplemente está aumentando las tasas ahora para bajarlas en el futuro. Es como tirar un plato de comida al suelo con la intención de limpiarlo.

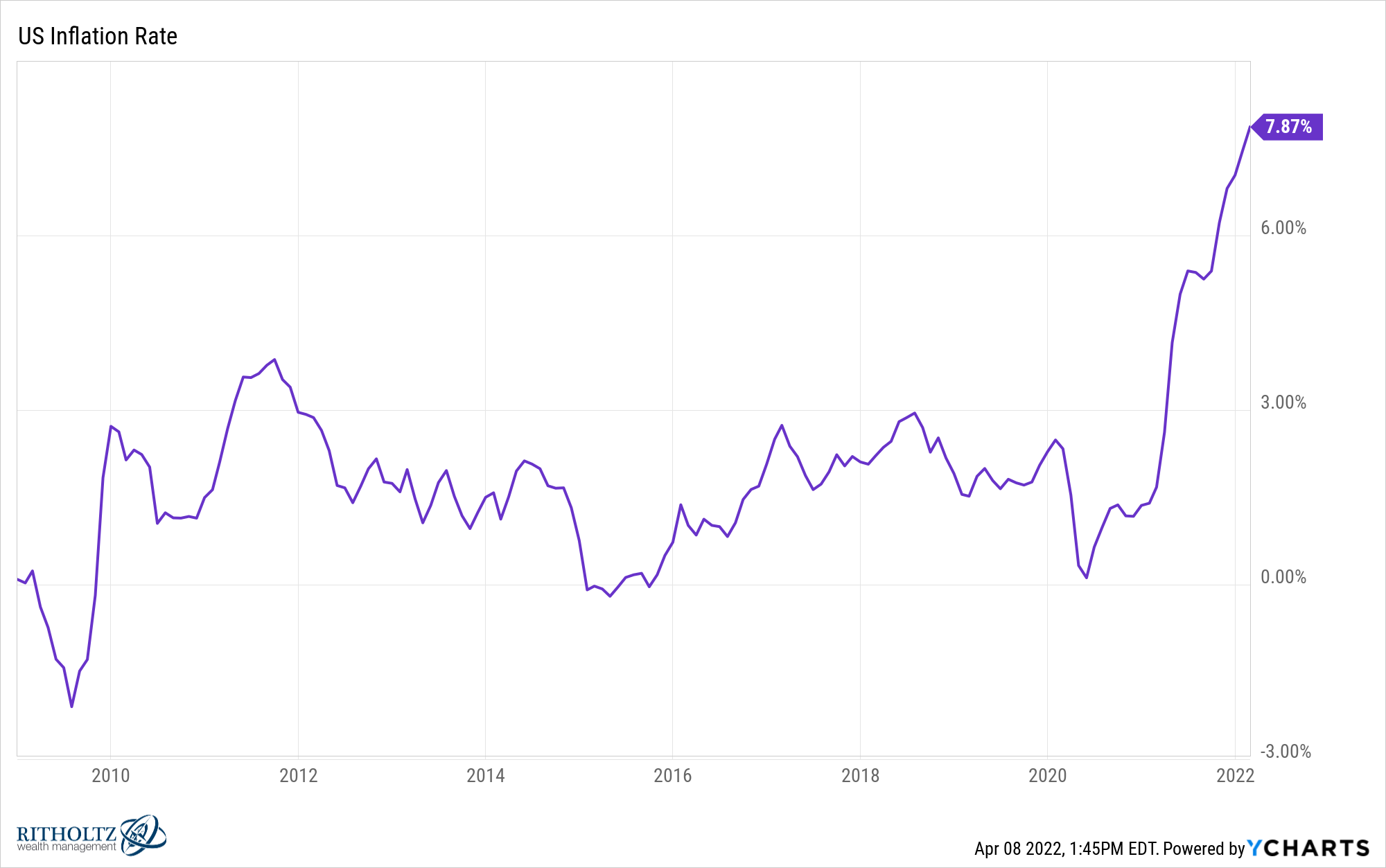

Creo que la gente está reaccionando de forma exagerada porque nadie tiene realmente experiencia en el trato con un entorno inflacionario.

De 2008 a 2020, la tasa de inflación de EE. UU. pasó solo 8 de 144 meses con una inflación superior al 3 %. No hubo un solo mes en el que la inflación estuviera por encima del 4 %.

¿Y recuerdas las mayores quejas económicas de ese período?

Los salarios están estancados.

Los robots van a quitarnos todos nuestros trabajos.

Deberías considerarte afortunado si tienes un trabajo, y mucho menos pedir un aumento.

Ahora mira el mercado laboral:

Walmart Inc. está aumentando el salario inicial de los conductores de camiones internos hasta 110.000 dólares al año y ampliando un programa que capacita a sus trabajadores existentes para que se conviertan en conductores.

La compañía, en un intento por mantener su cadena de suministro funcionando sin problemas, está estableciendo salarios iniciales para sus conductores de camiones entre 95.000 y 110.000 dólares al año, frente a un salario inicial promedio de 87.000 dólares, dijo una portavoz de Walmart.

¿Estamos seguros de que queremos ralentizar esto? ¿Hemos tenido 12 meses de un mercado laboral caliente y la Reserva Federal ya quiere apagarlo?

Obviamente, hay una parte positiva. Los salarios están creciendo, pero también los precios. La inflación presenta sus propios problemas.

Solo hago la pregunta: ¿Cuál es peor: más altos que la inflación (y el crecimiento) promedio o inferiores a la inflación (y crecimiento) promedio?

No estoy sugiriendo que la Reserva Federal mantenga el pie en el pedal del acelerador. Pero, ¿no hay un término medio entre la política monetaria laxa y una recesión?

Estoy en contra de la recesión. La gente pierde sus puestos de trabajo, las empresas fracasan, la riqueza cae y a menudo hay consecuencias no deseadas.

Obviamente, las recesiones son una extensión natural de nuestro sistema financiero, pero prefiero evitar crear una por nuestra cuenta si podemos ayudarla.

Parece que la Reserva Federal nos va a empujar a una recesión.

Eso es un error.