Un lector pregunta:

Hace poco empecé a mirar la cuenta de jubilación de mi suegra. Ella ha estado con [nombre del asesor redactado] desde octubre de 2010 y tiene un rendimiento anual del 2,61 %. Según su gráfico, el S&P 500 tuvo un rendimiento anual del 12,95 % durante ese mismo período. Si bien sé que no debería esperar un rendimiento igual al S&P 500, ya que no todas las acciones (está en el 60% de acciones, 40% en bonos), es frustrante lo poco que tiene un rendimiento inferior.

Ella tiene un nuevo asesor en [nombre redactado] que la tiene en unos pocos fondos de renta fija y tiene el 60 % de su exposición a las acciones en siete acciones que él cambia de dos a cuatro veces al año. Hablé con él y él insiste en mantener siete acciones para «acelerar» sus rendimientos.

¿Debería reducir sus pérdidas y mover su cuenta a una cuenta donde pueda estar en un fondo de fecha objetivo o en una cartera de tres fondos de Bogle? ¿Hay algo que me falte o alguna razón por la que deba quedarse con su asesor actual? ¿Estoy loco por pensar que el 60 % de su exposición a acciones en siete acciones es demasiado arriesgada para la mayoría de la gente?

Por lo general, es prudente ignorar el rendimiento a corto plazo, ya que los rendimientos a largo plazo son los únicos que importan. Pero en algún momento tienes que comparar tu rendimiento de alguna manera.

Hace varios años tuve un vecino que siempre estaba en su jardín. Mi esposa y yo veíamos a este tipo trabajando fuera durante horas y horas, pero nunca pudimos averiguar exactamente lo que hacía porque su jardín estaba en siempre en muy mal estado.

Muchas malas hierbas en el jardín. Zonas de césped manchadas. Macetas de flores cubiertos de vegetación.

No hay nada de malo en estar en el jardín todo el tiempo si te gusta estar afuera, pero habría sido bueno si su tiempo ahí fuera realmente hubiera producido algunos resultados.

Me parece que el asesor financiero de tu suegra se parece mucho a mi antiguo vecino. Claro, está haciendo cosas en la cartera, pero no está produciendo muchos resultados para su rendimiento.

Si quisiéramos llevar esta analogía un paso más allá, diría que él también ha estado cultivando muchas malas hierbas.

Mi mayor preocupación aquí más allá de los números de rendimiento es el riesgo de concentración por el que la están pasando.

Hay dos tipos de riesgo al invertir:

El riesgo necesario es la incertidumbre que toma al poner su capital a trabajar en los mercados financieros. Tienes que invertir tu dinero en algo si deseas hacerlo crecer con el tiempo.

El riesgo innecesario es el riesgo específico de la estrategia o el comportamiento de inversión elegido.

Mantener la mayor parte de su exposición al mercado de valores en solo 7 acciones es una forma de riesgo innecesario porque es muy fácil diversificar su cartera en estos días. La gama de resultados aumenta exponencialmente cuando tienes cada vez menos acciones.

Claro, una cartera concentrada le da la oportunidad de superar el rendimiento, pero aumenta drásticamente sus posibilidades de tener un bajo rendimiento, lo que es probablemente lo que está pasando aquí.

La idea de tratar de «acelerar» tus retornos para compensar las pérdidas pasadas es una receta para el desastre. Así es como los errores pueden agravarse en los mercados. Duplicar después de un período de bajo rendimiento no le garantiza nada más que más riesgo.

La regla número uno de Ben para los asesores financieros es no hacer daño. Este asesor no está siguiendo esta regla.

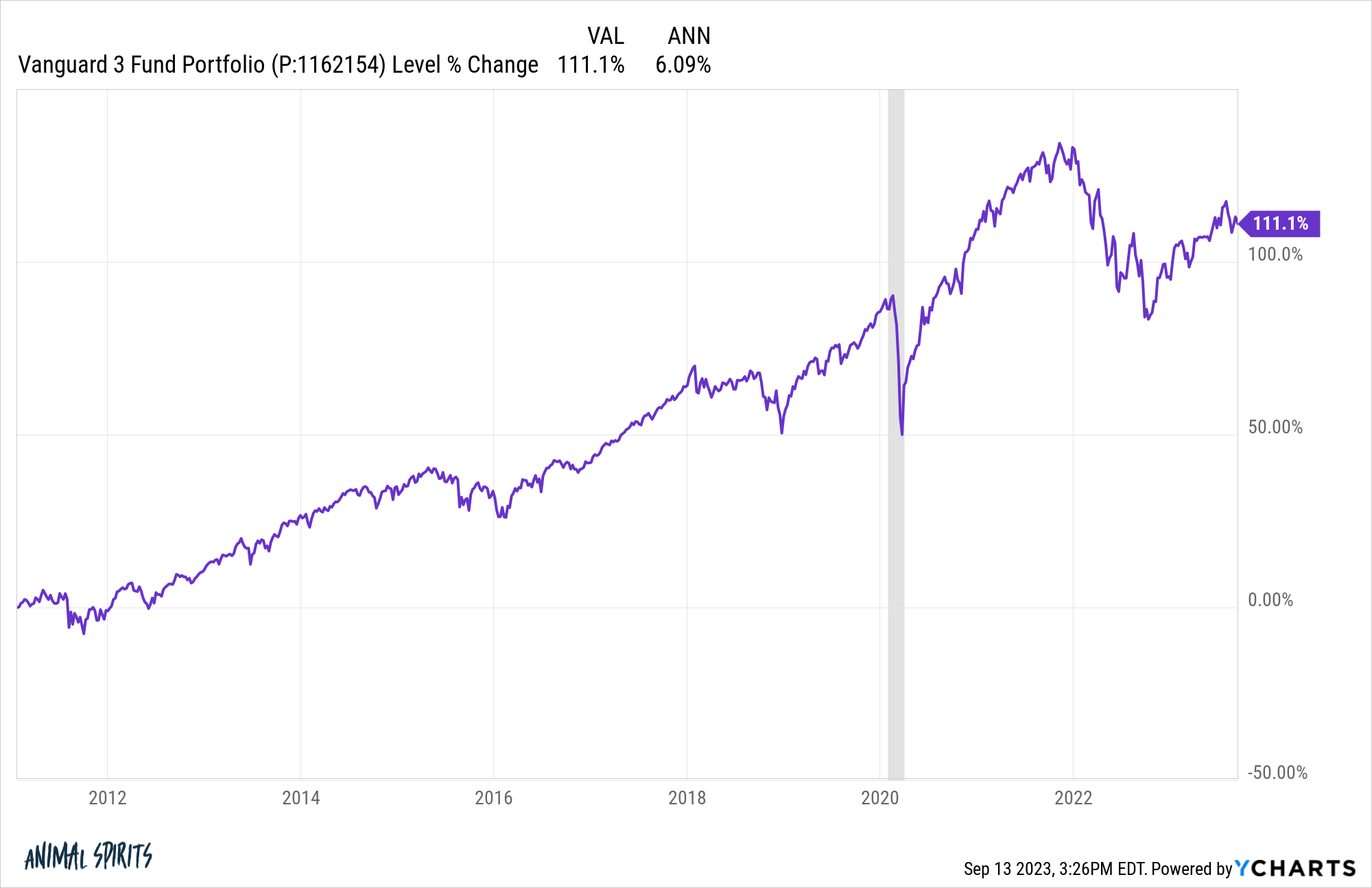

Echemos un vistazo a una simple cartera de tres fondos de Vanguard para ver qué tan mal ha tenido un rendimiento inferior a su cartera. Estos son los resultados desde octubre de 2010:

Así que estamos viendo un 6,1 % al año frente al 2,6 % al año.

Digamos que tu suegra tenía una cartera de 500 000 dólares en octubre de 2010. Su rendimiento anual del 2,6 % lo habría aumentado a alrededor de 740 mil dólares.

Si hubiera estado en una cartera simple de Vanguard, habría crecido a más de 1,1 millones de dólares.

Vaya.

No estoy diciendo que una cartera de tres fondos sea la única respuesta. Es un punto de partida decente como punto de referencia, pero también le preguntaría a tu suegra si está obteniendo algo más de esta relación.

Si su asesor solo la está ayudando con la gestión de inversiones, no solo están haciendo un mal trabajo, sino que hay otras formas en las que podrían agregar valor.

Hay mucho más que entra en ser un asesor más allá de la gestión de carteras: planificación financiera, planificación fiscal, planificación de seguros, planificación patrimonial, estrategias de retiro, presupuesto y ayudar a las personas a tomar decisiones financieras más informadas.

Si simplemente están invirtiendo su dinero y lo hacen eligiendo 7 acciones no es un asesor financiero, es un broker de bolsa (y no muy bueno).

Así que probablemente no sea tan fácil como ponerla en una cartera de Vanguard y terminar el día. Necesita ayuda para entender lo que está pasando con su plan de inversión, bien o mal.

También tienes que tener cuidado con cómo abordas esta conversación.

Este fue un error costoso. A la gente no le gusta hablar de errores financieros, que es una de las razones por las que puede haber tanta inercia cuando se trata de hacer un cambio como este.

También hay una gran probabilidad de que tu suegra ni siquiera supiera lo mal que estaban las cosas porque es probable que el asesor haya estado inventando excusas en el camino.

No la hagas sentir mal por lo que pasó aquí. Ayúdala a aprender de sus errores. Trabaje con ella para encontrar a alguien que pueda ayudar a endear el barco, diversificar su cartera y gestionar el riesgo de una manera más prudente.

Le sugiero que la ayude a encontrar a alguien que pueda ayudarla a crear un plan financiero integral, establecer expectativas realistas por adelantado y ser más transparente sobre cómo están gestionando el dinero.

Es perfectamente razonable externalizar la gestión de su cartera, pero no puede externalizar su comprensión sobre lo que está pasando con su dinero.

Discutimos esta pregunta en la última edición de the Compound:

También cubrimos preguntas sobre la compra de una casa de vacaciones, el uso de CD en lugar de bonos, las luchas financieras con los niños y los juegos de azar en los deportes.