En un artículo reciente, compartí cómo el mercado de valores de EE. UU. ahora ha subido más del 800 % desde los mínimos de la crisis financiera.

Justo en ese momento, mis respuestas de Twitter y mi bandeja de entrada estaban llenas de personas que lamentaban el hecho de que todo este mercado alcista es un artefacto de las políticas de la Reserva Federal.

Bueno, sí, si imprimes billones de dólares, ¿qué esperas?

Seguro que las acciones subieron, pero solo porque la Reserva Federal ayudó

Es un castillo de naipes.

Sé que no debería sorprenderme estos comentarios porque se han dado durante más de una década, pero es sorprendente cuántos inversores realmente odian a la Reserva Federal.

Mucho de esto tiene que ver con el hecho de que muchas personas se han equivocado sobre la dirección del mercado desde que comenzó el mercado alcista, pero sería difícil ignorar cuán entrelazada se ha vuelto la Fed con los mercados financieros.

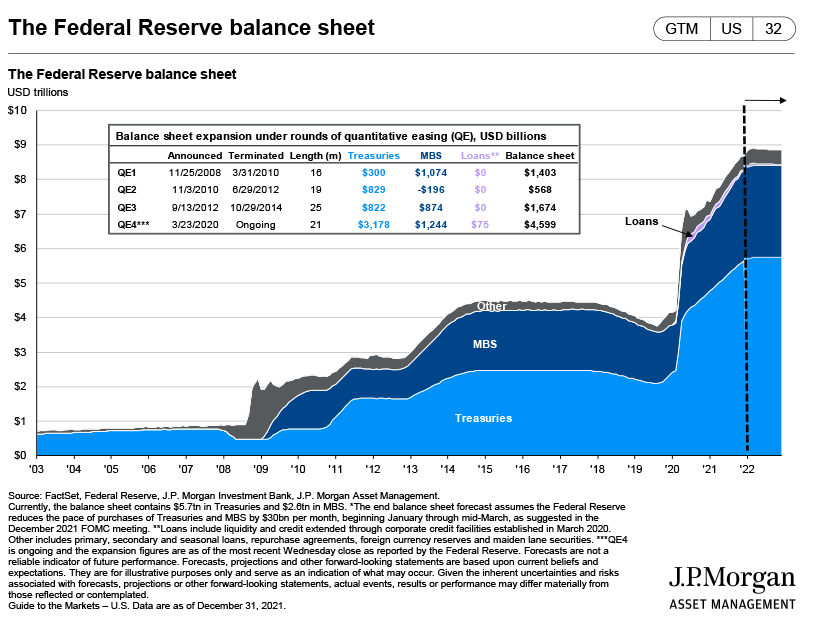

Desde la crisis financiera de 2008, el balance de la Reserva Federal se ha disparado hasta alcanzar proporciones épicas:

De poco menos de $1 billón a principios de 2008, la Fed ahora tiene casi $9 billones en su hoja de balance.

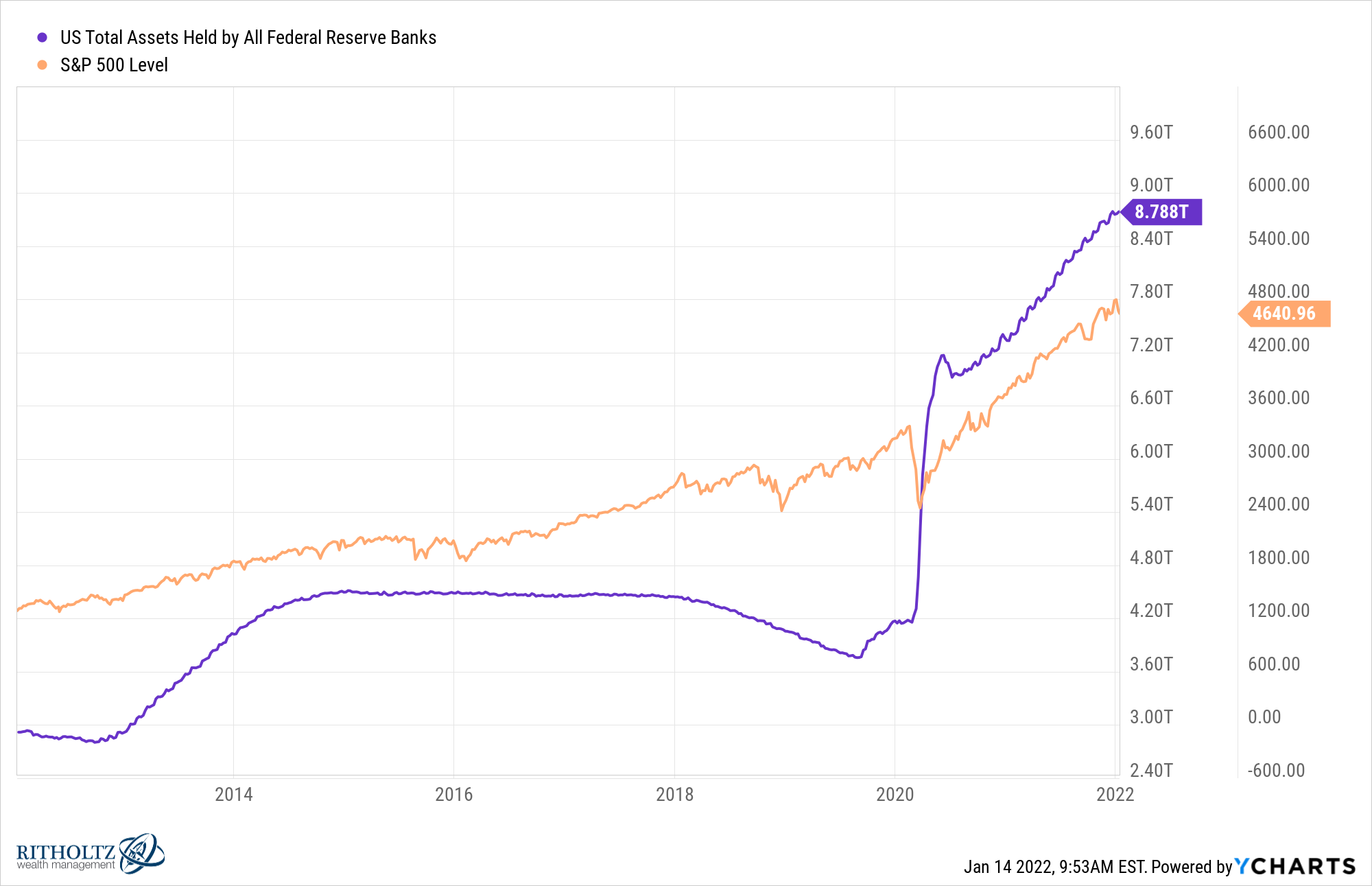

Ahora mire un gráfico simple del S&P 500 superpuesto con el balance de la Reserva Federal:

Ambos son mucho más altos. Caso cerrado ¿verdad?

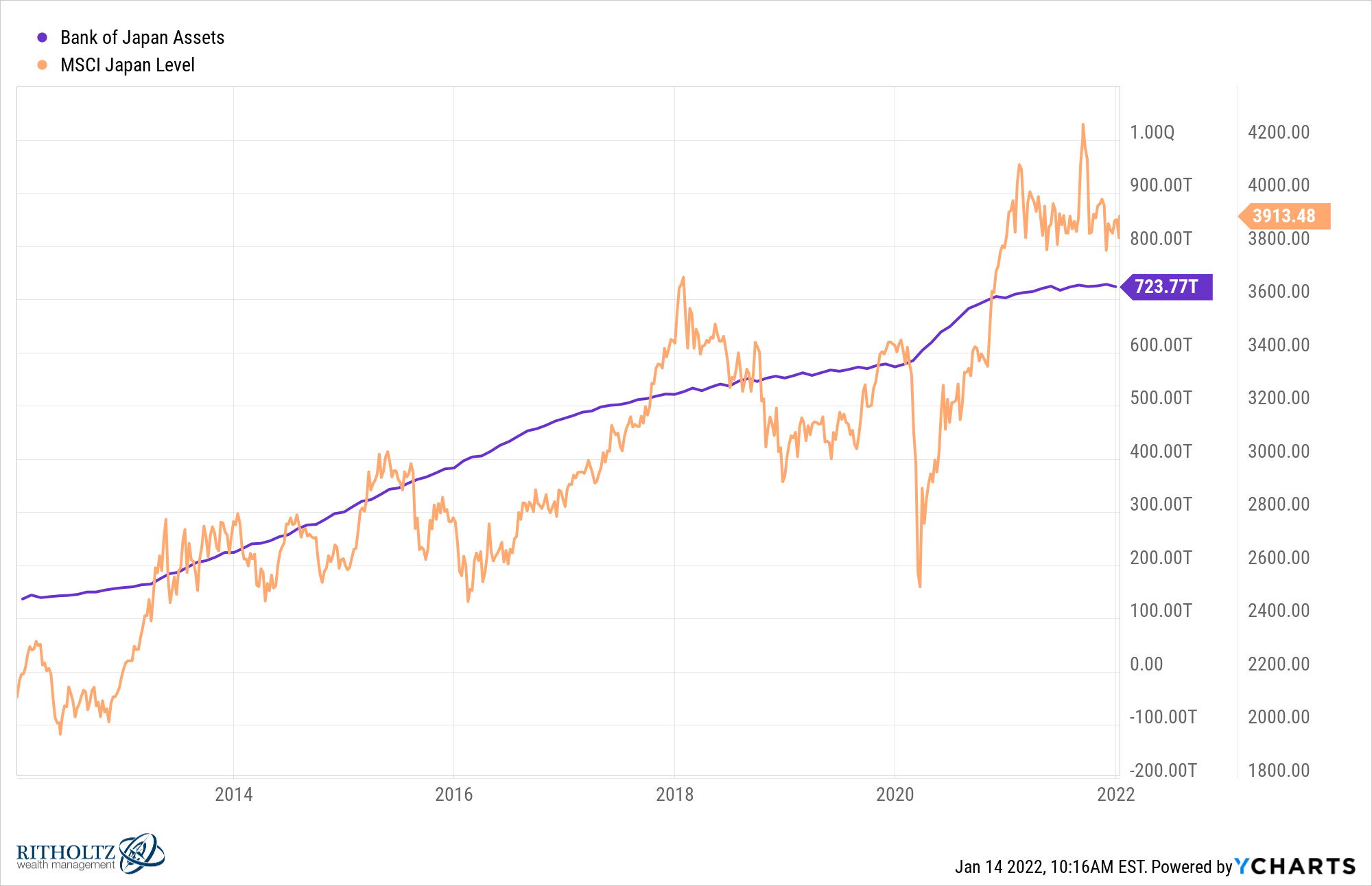

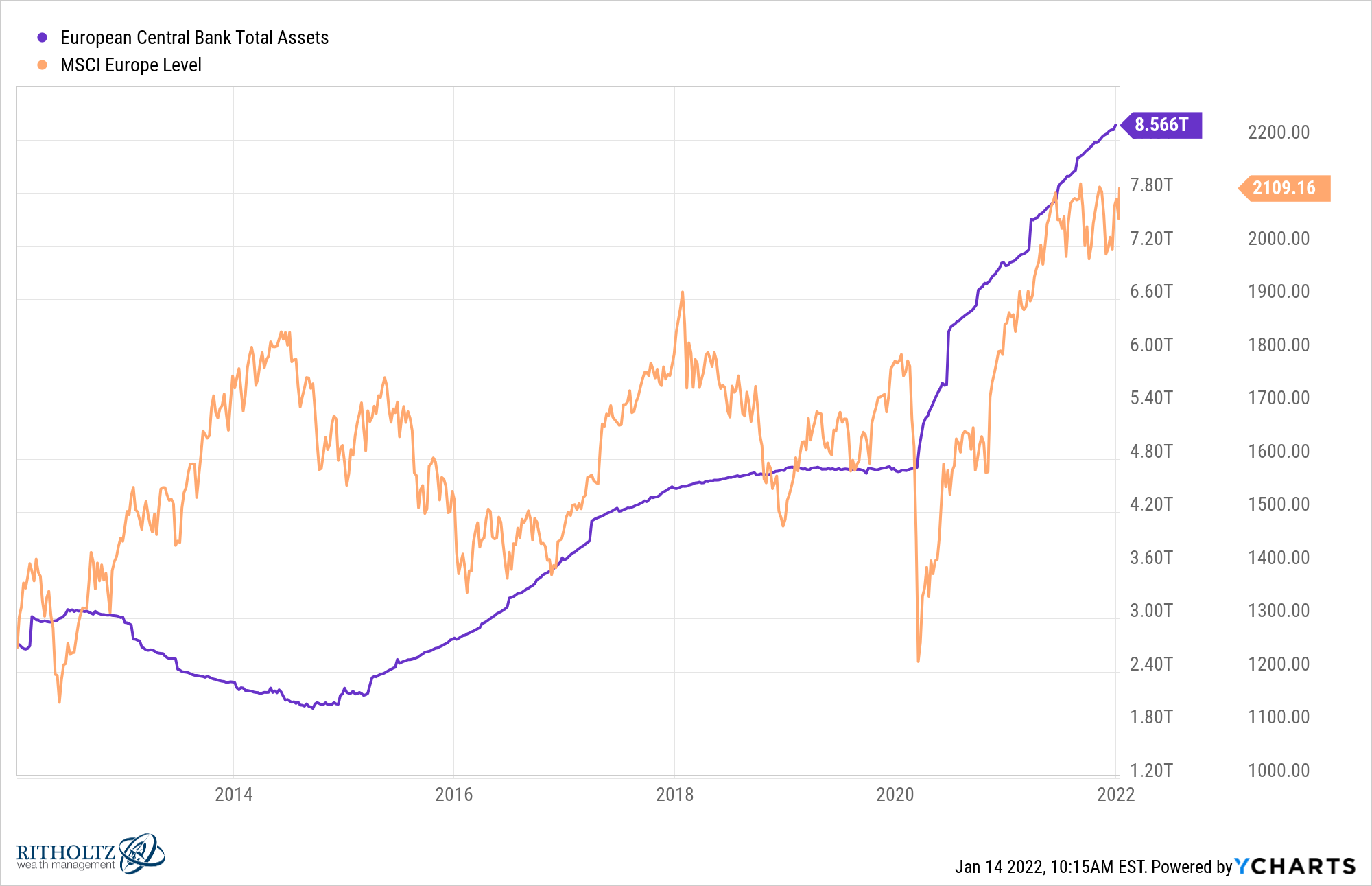

Pero, ¿qué pasa con Japón y Europa? Sus bancos centrales también han asumido billones de dólares en activos en sus balances.

Aquí está el balance del Banco de Japón (este número está en yenes, por lo que en realidad es más como $ 6-7 billones) en comparación con el MSCI Japón:

Y aquí están los activos del Banco Central Europeo en relación con el MSCI Europe:

Me refiero a mirar todos estos gráficos. Hay dos líneas que van en la misma dirección.

Entonces, ¿qué pasa si la balanza se apaga? Esta es una clara evidencia de que los bancos centrales son la única razón por la que las acciones están más altas, ¿verdad?

A primera vista, esto parece un caso abierto y cerrado, pero no siempre es tan fácil.

El hecho de que dos líneas en un gráfico vayan en la misma dirección no significa que la correlación implique causalidad. Caso en cuestión:

Ok, esto es ridículo, pero entiendes la idea. No es tan difícil mostrar dos conjuntos de datos que van en la misma dirección.

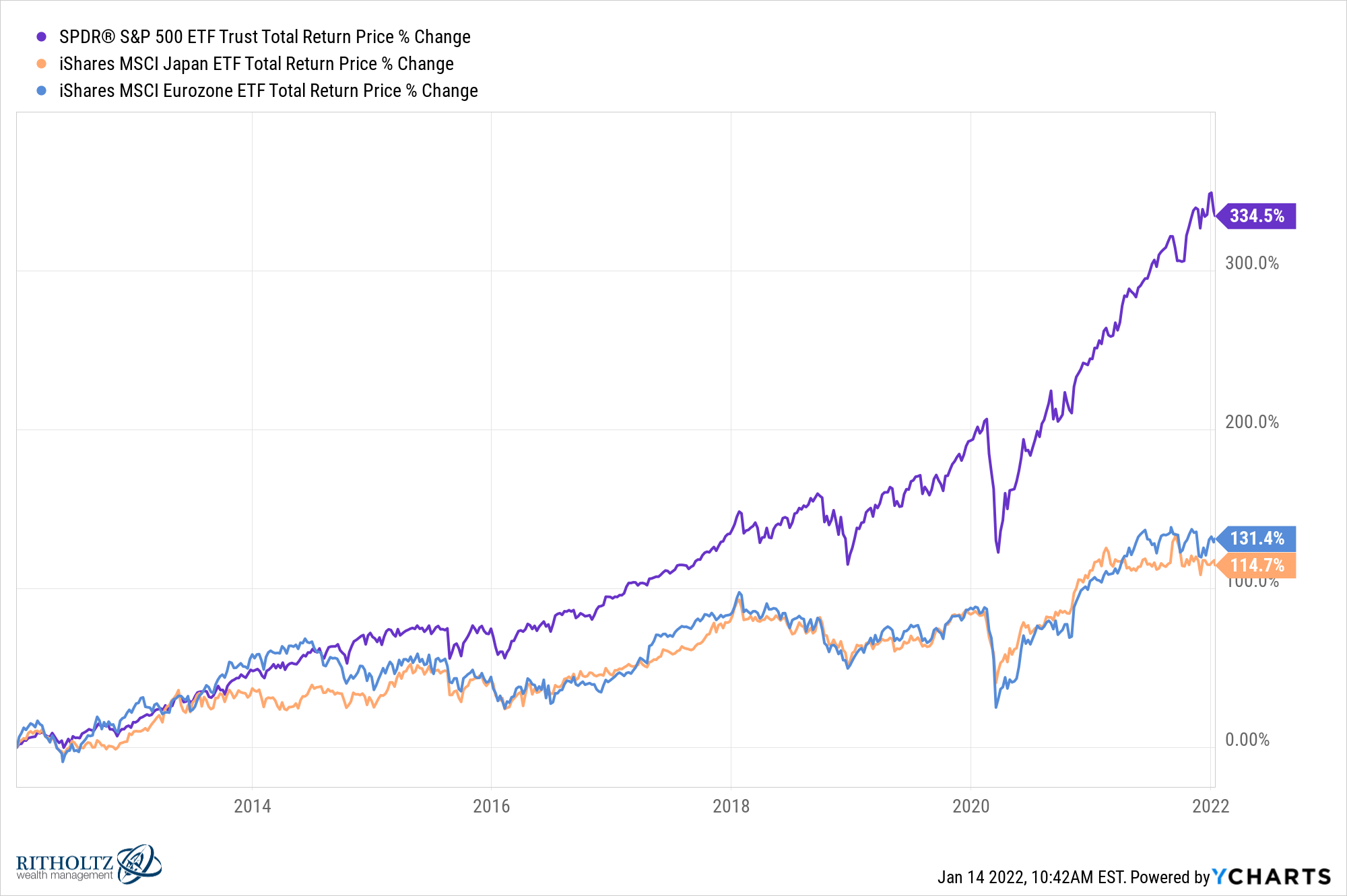

Y aunque parece que los rendimientos de las acciones en los EE. UU., Japón y Europa aumentaron en los últimos 10 años, no aumentaron en la misma magnitud:

El S&P 500 está superando a las acciones en cada uno de estos países desarrollados en más de un 200% en total durante la última década. Estos países han estado brindando niveles similares de estímulo monetario durante este tiempo y sus tasas de interés han sido incluso más bajas que las nuestras.

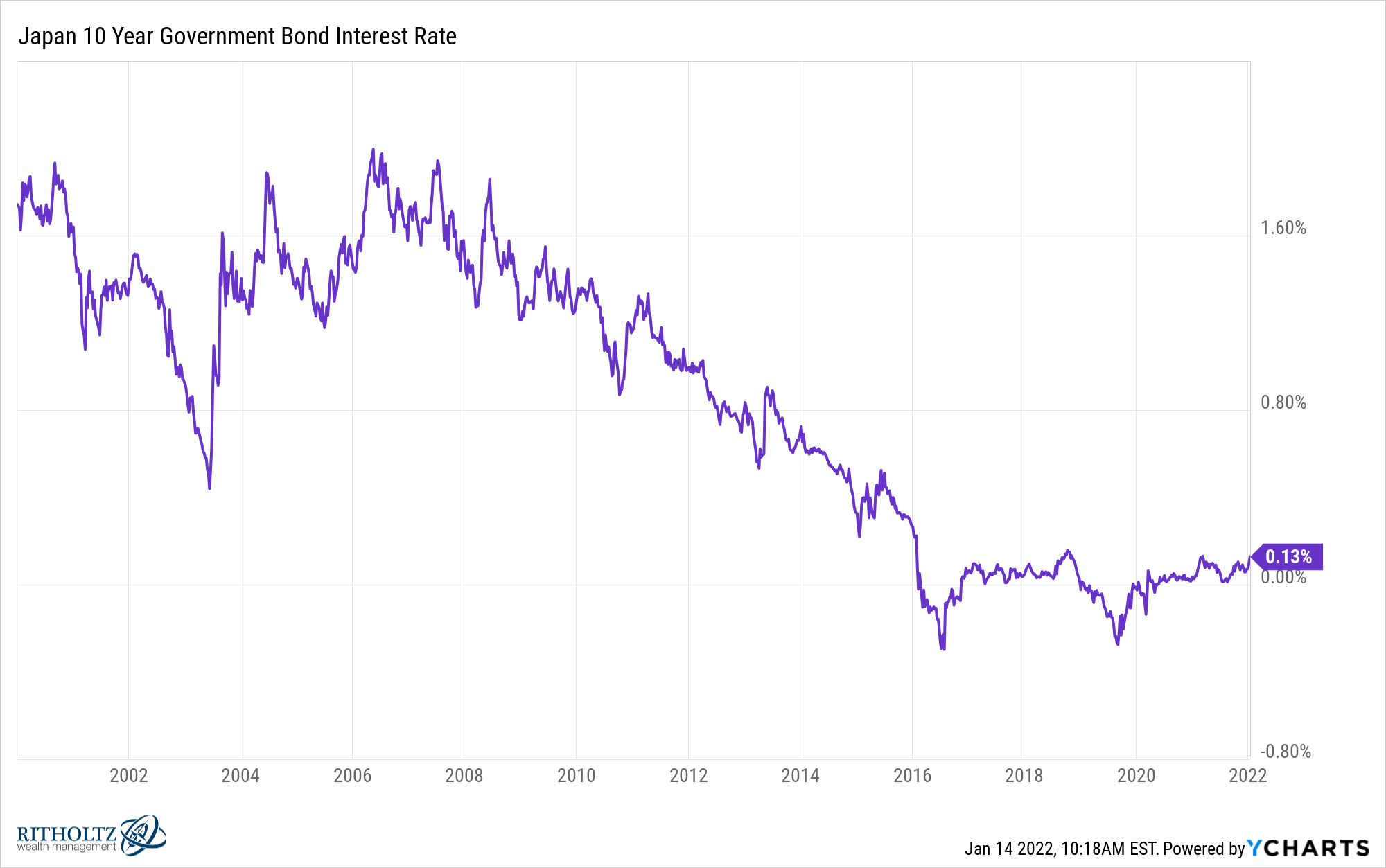

Mientras que el bono del Tesoro estadounidense a 10 años rinde actualmente alrededor del 1,7 %, los rendimientos en Japón (0,1 %) y Alemania (-0,1 %) son mucho más bajos. ¿Por qué las acciones no están explotando al alza en esos países?

Las tasas de interés ciertamente tienen un impacto en cómo las personas asignan su capital, pero las tasas de interés bajas por sí solas no explican todo lo que sucede en los mercados financieros. Solo mire los rendimientos de los bonos del gobierno de Japón a 10 años que se remontan al cambio de siglo:

Ha estado por debajo del 2% durante todo el siglo XXI. Esto significa que Japón debe tener una enorme burbuja bursátil, ¿verdad?

Por el contrario, el índice MSCI Japan ha subido solo un 2% anual desde 2000 y esa cifra incluye los dividendos reinvertidos. Las acciones básicamente no han ido a ninguna parte a pesar de las tasas persistentemente bajas.

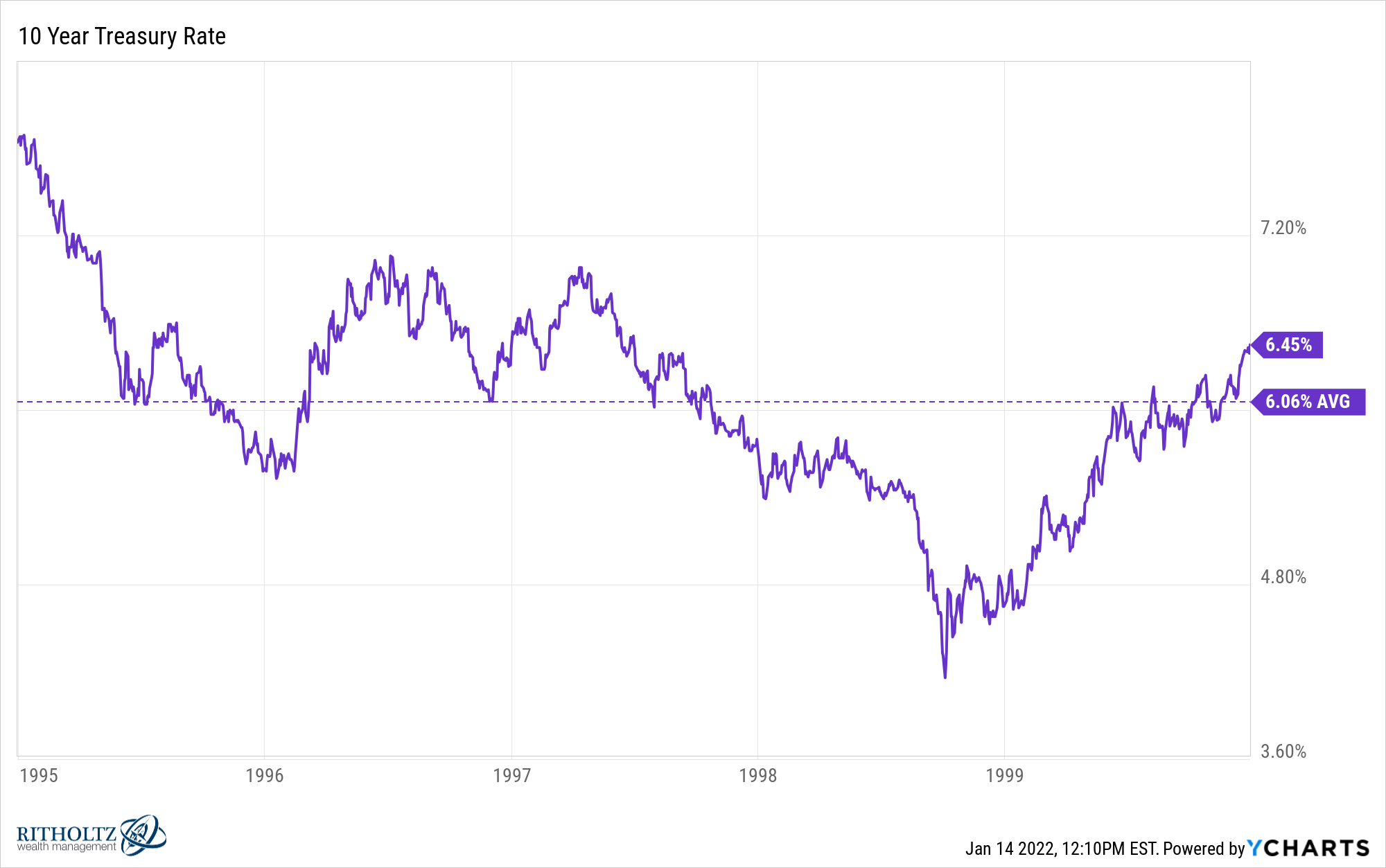

Y piense en dónde estaban las tasas de interés en los Estados Unidos durante la última verdadera locura del mercado de valores en la burbuja de las puntocom de fines de la década de 1990.

De 1995 a 1999, cuando el Nasdaq subió un 450 % en total (41 % anual), el tesoro a 10 años promedió un rendimiento de más del 6 %. Las tasas de interés no tienen nada que ver con el comportamiento humano cuando se trata de llevar a los mercados al frenesí.

Obviamente, sería ridículo decir que la Fed no ha tenido un impacto en los mercados desde 2008. Sin la intervención de la Fed, el sistema financiero podría haber colapsado en 2008 y 2020.

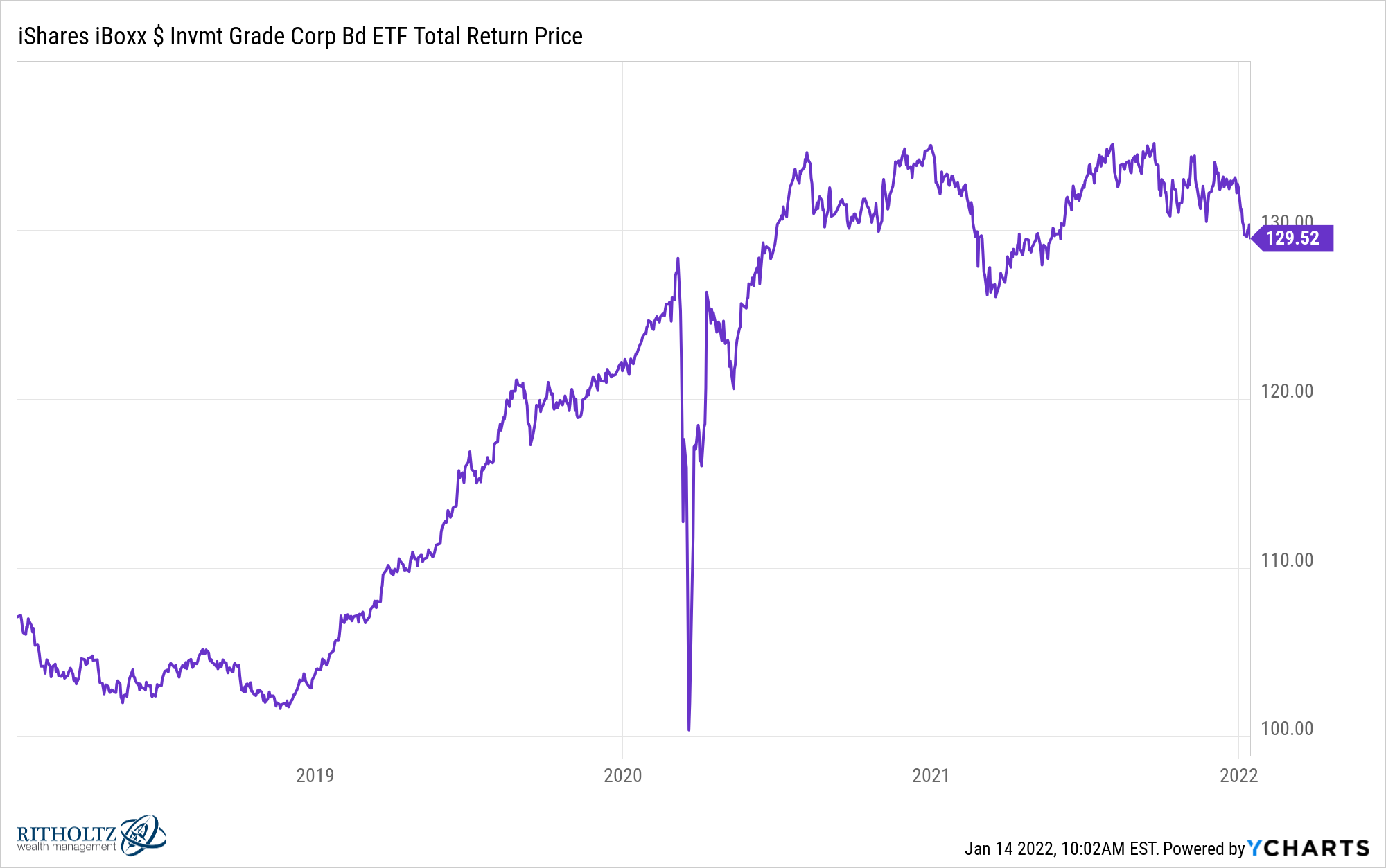

Solo mire el colapso y la posterior recuperación de los bonos corporativos en marzo de 2020:

Los bonos corporativos cayeron un 22% en dos semanas. Básicamente, reembolsaron toda la pérdida tres semanas después. Esto no sucede si la Fed no da su respaldo implícito al mercado de bonos.

Sin embargo, esto tiene sentido si se considera que la Reserva Federal es básicamente el prestamista de último recurso para el sistema financiero. No quieren ver una corrida bancaria o una repetición de la Gran Depresión y tienen las herramientas para asegurarse de que eso no suceda.

Es probable que la Fed también tenga un control psicológico sobre los mercados ahora que son un player tan importante en el mercado de bonos.

No voy a discutir con usted si afirma que la Reserva Federal se ha excedido en su bienvenida cuando se trata de comprar bonos hipotecarios y bonos del Tesoro con la recuperación que hemos visto en las acciones, el PIB, la vivienda, los bonos y la tasa de desempleo (sin mencionar el repunte de la inflación).

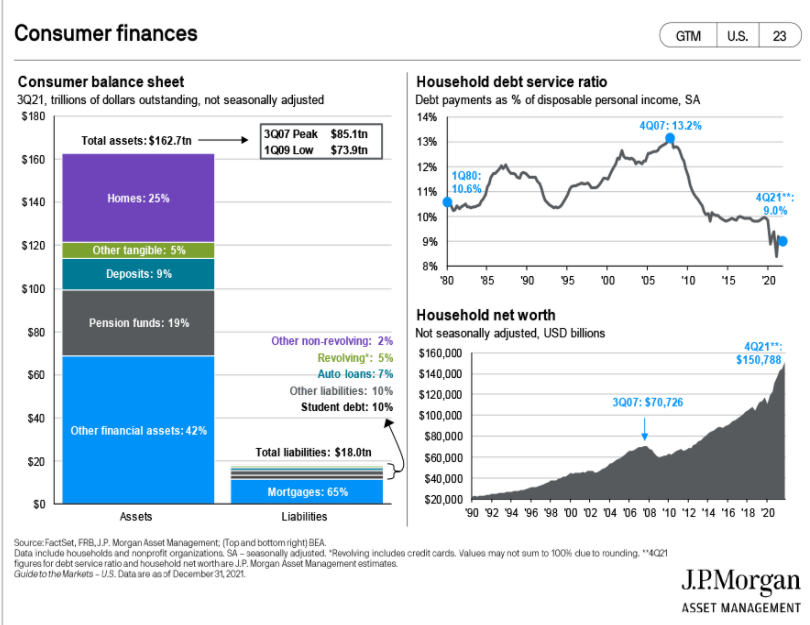

Es probable que los balances de los consumidores nunca hayan sido más fuertes de lo que son hoy:

Si la Reserva Federal no va a pisar el freno ahora, ¿cuándo lo hará?

Si no podemos manejar 4 o 5 aumentos de tasas en este entorno, la Fed también podría decirnos que nunca volverán a subir las tasas.

Entonces, si bien la Reserva Federal ha sido un actor importante en los mercados desde 2008, sería una tontería suponer que son la única razón de la trayectoria ascendente de las acciones.

Las tasas de interés y las compras de bonos por sí solas no son suficientes para inflar una burbuja bursátil. La naturaleza humana puede hacer eso por sí misma.

Michael y yo hablamos sobre el dilema en el que se encuentra la Reserva Federal y más sobre Animal Spirits de esta semana:

Suscríbete a The Compound para que nunca te pierdas un episodio.