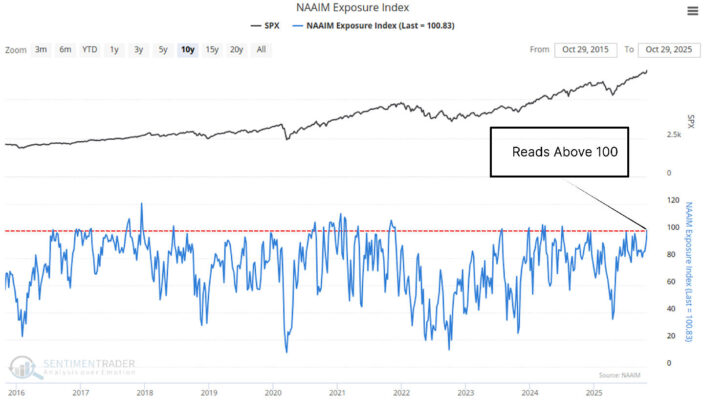

El mercado accionario estadounidense se encuentra en una fase de rally dominado por pocos nombres y elevado apalancamiento, lo que ha generado una nueva señal técnica dual: el Índice de Exposición NAAIM por encima de 100 junto con el ratio RSP/SPY en su mínimo de un año. Este tipo de combinación no ocurre con frecuencia, y su lectura histórica invita a la cautela.

En el pasado, cuando el NAAIM Exposure Index —que mide la exposición media de los gestores de inversión— superó el nivel 100, el S&P 500 registró un 89 % de probabilidad de rendimiento positivo a un año vista. Sin embargo, es importante recordar que la última vez que esta señal se activó con fuerza fue en los techos de 2021, justo antes de un periodo prolongado de volatilidad y corrección. En otras palabras, la euforia institucional puede preceder tanto fases de aceleración como episodios de sobrecompra peligrosa.

El segundo componente de la señal —la caída del ratio RSP/SPY— revela un dato preocupante: las acciones ponderadas de forma igual (RSP) están quedando muy rezagadas frente a las ponderadas por capitalización (SPY). Esto sugiere que el impulso actual no está siendo acompañado por la mayoría de los valores del índice, sino por un grupo reducido de grandes compañías tecnológicas. En otras palabras, el rally se sostiene sobre una base muy estrecha.

Además, los datos muestran que, tras este tipo de configuración, los sectores tradicionalmente cíclicos —como energía— no suelen acompañar el movimiento. Cuando las petroleras y las industriales dejan de seguir el ritmo, mientras las megacaps tecnológicas lideran en solitario, el mercado entra en una fase de liderazgo concentrado que tiende a ser frágil y volátil.

Este patrón de alta exposición, amplia complacencia institucional y divergencia interna sugiere que la estructura del mercado es más vulnerable de lo que aparenta. No es necesariamente una señal inmediata de techo, pero sí un entorno en el que el riesgo de corrección aumenta, especialmente si se produce cualquier cambio en la narrativa de tipos, inflación o beneficios.

Conclusión: los datos no apuntan a una oportunidad generalizada de compra, sino a un mercado selectivo, donde las oportunidades parecen concentrarse en los “generales” tecnológicos y de comunicación —los líderes del rally— más que en el conjunto de las acciones. El contexto actual recuerda que un mercado que sube sin amplitud es, por definición, un mercado inestable: puede ofrecer rentabilidad en el corto plazo, pero sobre un terreno cada vez más resbaladizo.