Un lector pregunta:

¿Es una locura buscar un 100% en acciones desde los 32 años hasta los 50 años para mis cuentas de jubilación?

Y otro lector hace una pregunta similar:

No entiendo por qué la gente trabaja en una carrera de más de 30 años mientras invierte en acciones solo para deslizarse hacia una asignación de bonos más pesada en torno a la jubilación. ¿Por qué no permanecer 100% en acciones, beneficiarse de la apreciación del precio de las acciones y cobrar dividendos de por vida?

Ambas preguntas surgieron de uno de mis artículos recientes que contenía estos datos del mercado de valores a largo plazo:

Soy un gran defensor del largo plazo cuando se trata de invertir, pero incluso a corto plazo, los resultados del mercado de valores se mantienen sorprendentemente bien históricamente hablando.

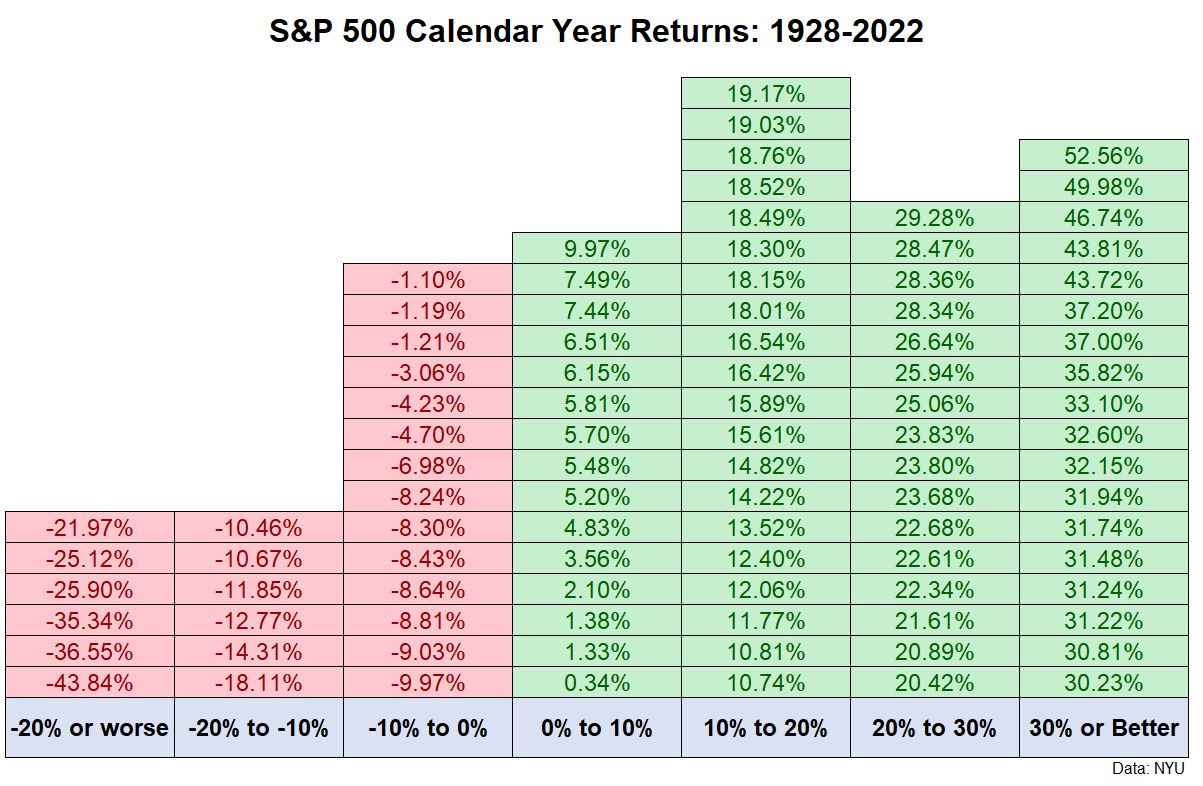

Una de las cosas más locas sobre el rendimiento histórico del mercado de valores de EE. UU. es que es más probable que obtenga un rendimiento del 20% o más en un año determinado que experimente una pérdida.

En los últimos 95 años, hubo 34 ocasiones en las que el S&P 500 terminó el año con ganancias superiores al 20 %. Eso es más de un tercio del tiempo.

Solo ha habido 26 ocasiones en las que un año terminó con pérdidas o un poco más del 25 % de las veces.

Cuando combina esto con el hecho de que las acciones como clase de activo han ofrecido rendimientos más altos que los bonos o el efectivo, es comprensible que los inversores se pregunten por qué deberían asignar a otras inversiones.

Entonces, ¿tiene sentido mantener el 100% de su cartera en acciones?

Permítame responder esto de la manera más financiera posible, depende.

En teoría, los jóvenes que invierten para la jubilación deberían tener absolutamente el 100% de su cartera invertida en acciones.

El mayor riesgo en el mercado de valores es una caída que trae precios más bajos.

Su mejor escenario como joven ahorrador/inversor es que puede poner más ahorros a trabajar a precios más bajos. Esto supone que tiene la fortaleza y la capacidad para seguir ahorrando cuando los tiempos se ponen difíciles, pero su mayor activo cuando es joven es el capital humano (su futuro poder de ahorro y de ingresos).

Sin embargo, a medida que envejece, el capital humano disminuye lentamente y su cartera eventualmente se convierte en su mayor activo.

La mayoría de los inversores mayores asignan al menos una parte de su cartera a efectivo o activos de renta fija en este momento porque ya no tienen tanto tiempo para esperar a que terminen los mercados bajistas o ahorrar más dinero a precios más bajos.

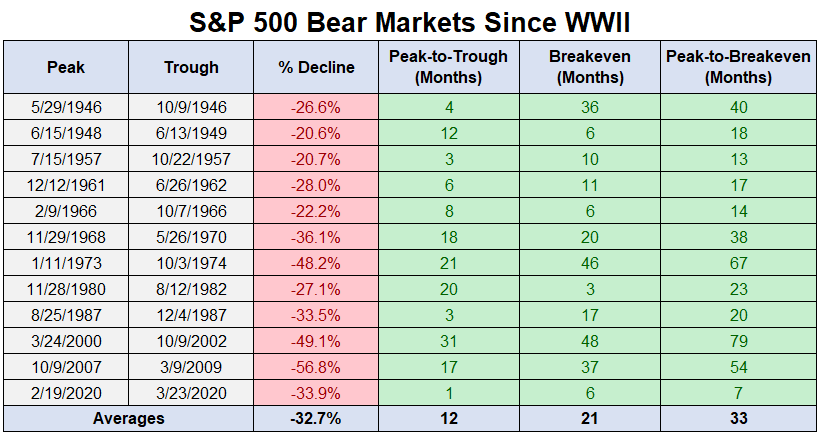

No mire más allá de la historia de los mercados bajistas para ver por qué la mayoría de los inversores tienden a volverse más conservadores a medida que envejecen y sus activos financieros crecen:

El mercado bajista promedio dura alrededor de un año de máximo a valle. Pero el tiempo promedio para alcanzar el punto de equilibrio está más cerca de los 3 años.

El mercado bajista más corto en los tiempos modernos fue el colapso por el Covid, que tardó solo 7 meses en alcanzar nuevos máximos históricos nuevamente. El más largo fue el mercado bajista de 1973-1994, que duró casi 6 años.

Eso es mucho tiempo para vender sus acciones cuando están caídas.

El objetivo de cambiar de una mentalidad de acumulación de riqueza a una de preservación de la riqueza es que no quiere entrar en una situación en la que se vea obligado a vender con grandes pérdidas durante una caída del mercado. Las reservas de efectivo y los bonos pueden ayudar en esa situación para que sus acciones tengan tiempo de recuperarse.

Entiendo el deseo de continuar aumentando sus activos incluso en la jubilación.

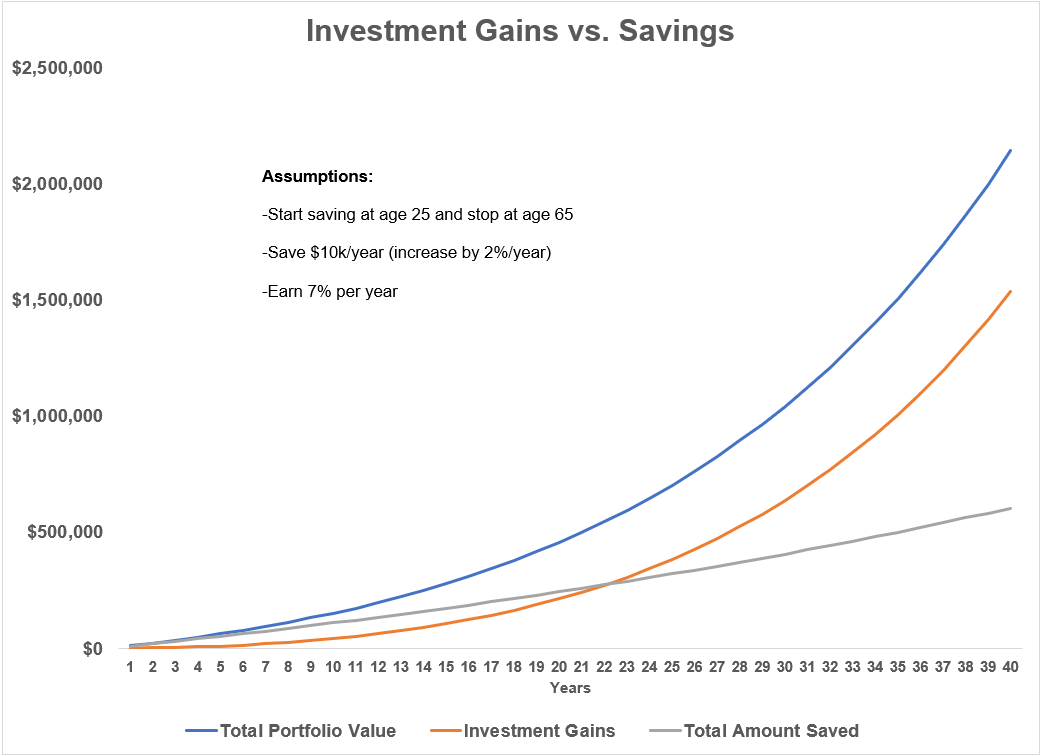

La matemática simple de la capitalización muestra que la mayoría de sus ganancias en dólares vendrán más adelante en la vida una vez que haya acumulado un cofre de guerra de activos.

Supongamos que comienza a ahorrar $ 10,000 al año a los 25 años, aumenta esa cantidad en un 2% anual para tener en cuenta la inflación, aumenta sus activos en un 7% anual y lo hace durante 40 años cuando se jubila a los 65 años.

Así es como se mueven las cosas en términos de ahorro versus inversión en este ejemplo simple:

En este ejemplo, las ganancias de su inversión no superan el monto total ahorrado hasta los 48 años.

En el año 20, las ganancias de inversión de capitalización representan alrededor del 45% del valor final. A los 65 años, la capitalización representa más del 70 % del valor total.

Ahorrar es mucho más importante cuanto más joven eres, mientras que invertir importa mucho más a medida que envejeces y acumulas tus ahorros.

Obviamente, el plan de jubilación real de nadie funciona tan bien como lo hace en una hoja de cálculo. Pero hay algo que decir acerca de permitir que sus activos continúen aumentando incluso mientras esté jubilado.

Como la mayoría de las cosas en la vida, hay compensaciones involucradas al pensar en este ejercicio.

El mercado de valores puede arrancarte la cara a corto plazo, pero sigue siendo tu mejor apuesta a largo plazo cuando intentas superar la tasa de inflación a largo plazo.

Supongo que algunos inversores podrían vivir de los dividendos de su cartera de acciones, pero esos flujos de efectivo no son inamovibles. La crisis financiera de 2008 vio caer los dividendos en más del 31 % para el S&P 500. Eso fue mucho menos que el desplome de los precios del 56 %, pero aun así sería doloroso desde la perspectiva del flujo de caja.

Tengo 41 años Mi cartera de jubilación es 100% en acciones o inversiones similares a acciones con un horizonte temporal de más de una década.

Pero también mantengo una reserva líquida en efectivo o bonos a corto plazo para metas a corto plazo, necesidades de gasto o emergencias.

Me imagino que la reserva líquida crecerá a medida que me acerque a la jubilación y mi horizonte temporal cambie, pero siempre tendré una asignación decente a las acciones.

La respuesta a la pregunta de cuánto mantener en acciones tiene más que ver con sus emociones que con lo que dice la teoría financiera.

Algunos inversores, incluso los jóvenes, necesitan una cobertura emocional porque puede ser difícil ver cómo los ahorros de toda su vida aparentemente se evaporan ante sus ojos en ocasiones en el mercado de valores. Otros entienden la volatilidad que implica el mercado de valores y no necesitan tanta renta fija para sobrevivir.

Como siempre, la gestión de carteras requiere cierto equilibrio entre su capacidad, necesidad y voluntad de asumir riesgos con su dinero.

No existe una respuesta universal para todos los inversores, por lo que es importante pensar tanto en las sorpresas al alza (ganancias compuestas a largo plazo) como en las negativas (mercados bajistas prolongados).

Tocamos estas preguntas y más en el último Portfolio Rescue:

Nuestro experto en impuestos, Bill Sweet, se unió nuevamente al programa para ayudarnos a responder preguntas sobre los problemas fiscales con la jubilación anticipada, el crédito fiscal por hijos cuando se tiene un hijo y cómo usar varias cuentas de jubilación con impuestos diferidos al mismo tiempo.