Un lector pregunta:

No recuerdo que se haya hecho ninguna pregunta sobre los beneficios de la inversión en oro. El oro ha aumentado alrededor de un 7 % al año durante los últimos 10 años, pero nunca se ha mencionado en ninguno de los programas de The Compound como una buena inversión. ¿No es mejor que mantener dinero en efectivo, ya que el poder adquisitivo en efectivo bajará a medida que suba la inflación, mientras que el oro al menos se mantendrá?

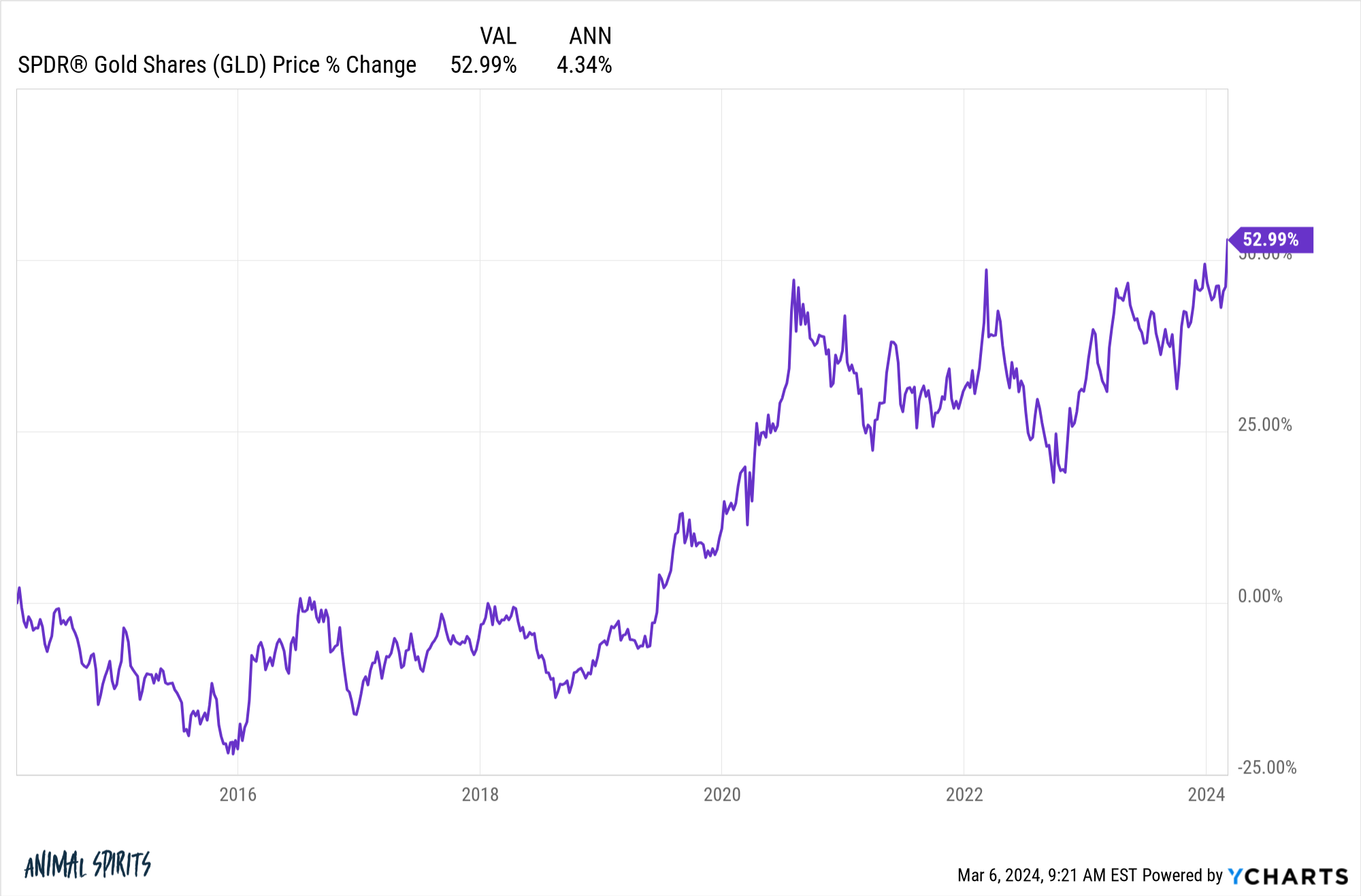

El oro alcanzó un nuevo máximo esta semana con más de 2100 dólares la onza. Así que es un buen momento para echar un vistazo, ya que más personas prestarán atención al metal amarillo.

Los rendimientos del oro han sido decentes en los últimos 10 años, pero no el 7 % al año. Veo rendimientos de más del 4 % anual en los últimos 10 años:

El oro es visto como un activo en el que poder diversificar, por lo que a pesar de que no ha seguido el ritmo del mercado de valores en la última década, puede ser útil mirar los rendimientos a largo plazo.

Afortunadamente, Aswath Damodaran agregó oro a sus datos históricos de rendimiento anual en la Universidad de Nueva York este año. Estos son los números de rendimientos anuales de las acciones (S&P 500), los bonos (tesoros del Tesoro a 10 años), el efectivo (T-Bills a 3 meses) y el oro de 1928-2023:

- Acciones +9,8 %

- Bonos +4,6%

- Efectivo +3,3 %

- Oro +4,9 %

Así que el oro lo ha hecho mejor que los bonos y el efectivo, pero ha estado detrás del mercado de valores por una distancia importante.

Pero estos datos requieren algo de contexto.

El precio del oro fue esencialmente controlado por el gobierno hasta 1971, cuando Nixon puso fin al patrón oro de la conversión de dólares en oro a una tasa fija.

De 1928 a 1970, el oro subió un 1,4 % al año, lo que fue inferior a la tasa de inflación anual del 2 % en ese tiempo.

De 1971 a 2023, el oro subió un 7,9 % al año. Eso va por detrás del rendimiento del S&P 500 del 10,8 % anual, pero la correlación de los rendimientos anuales fue de -0,2, lo que implica algunos beneficios sólidos de diversificación.

Sin embargo, esos rendimientos posteriores a 1970 también requieren algo de contexto. Los rendimientos se cargan de antemano en la década de 1970.

De 1971 a 1979, el oro subió casi un 1,300 % en total. Eso fue lo suficientemente bueno para un rendimiento anual de nueve años del 33,8 % al año. Algunos dirían que el oro fue una increíble cobertura de inflación en la década de 1970. Otros dirían que esos rendimientos increíbles solo estaban poniéndose al día con las décadas en las que el gobierno retuvo artificialmente el precio.

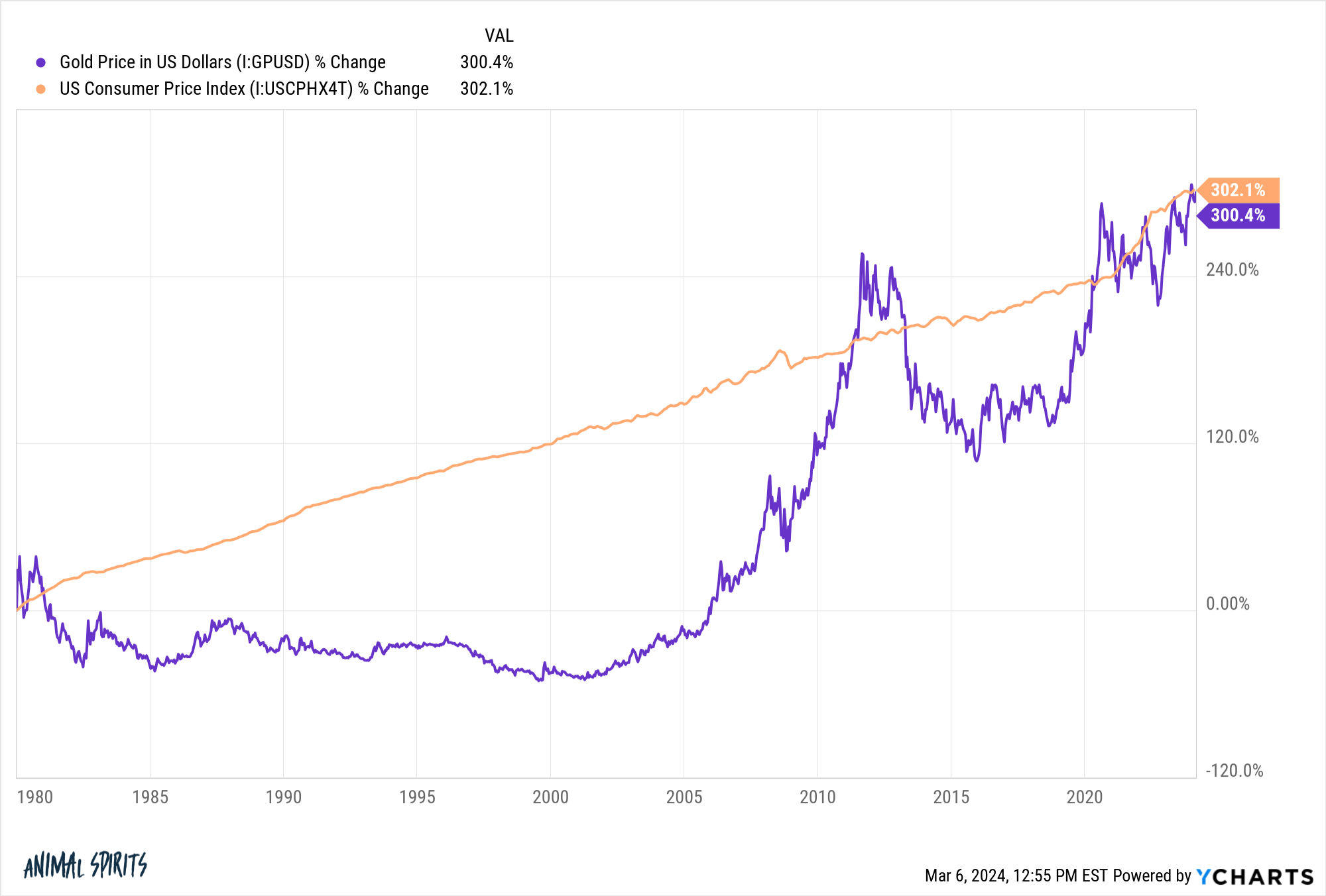

Si nos fijamos en las ganancias desde 1980, cuentan una historia diferente. De 1980 a 2023, el oro solo subió un 3,2 % al año. Eso fue muy por debajo de los rendimientos de las acciones (+11,7%), los bonos (+6,5%) y el efectivo (+4,0 %).

En ese mismo período de tiempo, la tasa de inflación anual fue del 3,2 %, lo que significa que el oro tuvo un rendimiento real durante un período de 44 años de un gran cero. Técnicamente, el precio del oro ha ido por detrás del índice de precios al consumidor desde 1980:

Esa es una perspectiva difícil para una supuesta cobertura contra la inflación.

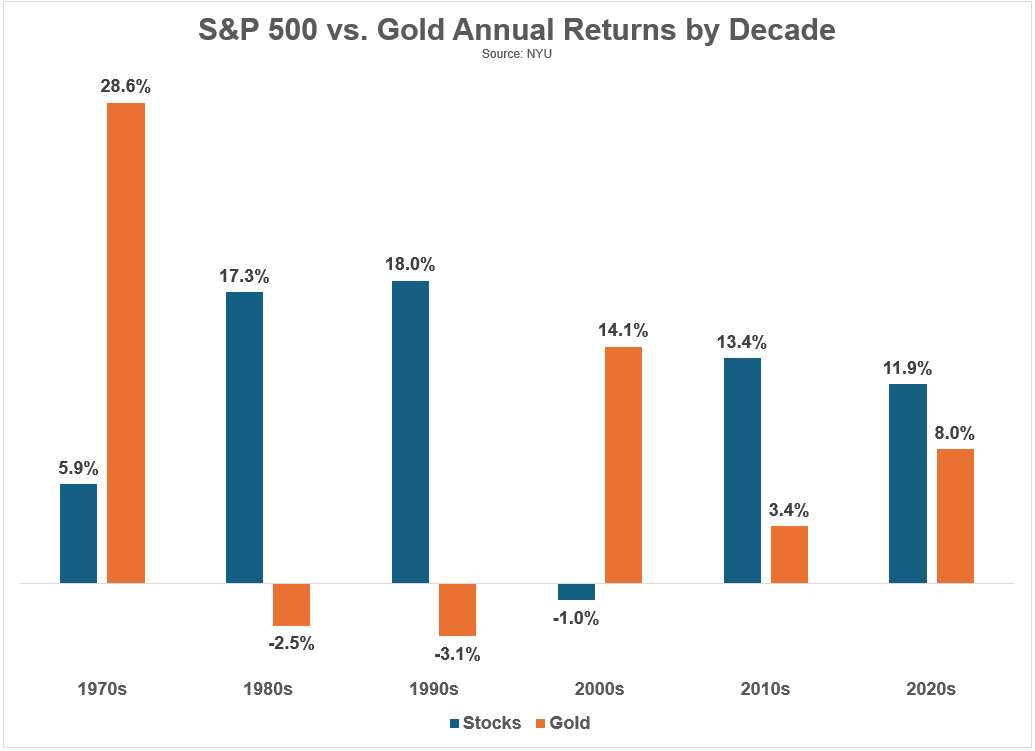

Es importante tener en cuenta que, aunque el oro no ha hecho mucho a largo plazo fuera de la década de 1970, todavía ha habido períodos en los que proporcionó valiosos beneficios de diversificación.

Durante la década perdida de los años 2000-2009, el S&P 500 bajó un 1 % al año. En esa misma década, el oro subió más del 14 % anual.

De hecho, el oro en este siglo está superando al S&P 500. Estos son los rendimientos anuales de 2000 a 2023:

- Oro +8,5 %

- S&P 500 +7,0%

Eso es desde un mal punto de partida desde el punto de vista histórico para las acciones estadounidenses de gran capitalización, pero lo mismo ocurre con el oro en 1980.

Las acciones han tenido un rendimiento superior en la década y media desde el final de la Gran Crisis Financiera. Aquí están los rendimientos anuales de 2009-2023:

- Oro +6,0%

- S&P 500 +13,8%

Entonces, ¿dónde nos deja esto?

Al igual que con la mayoría de las clases de activos, podría crear una buena razón para estar a favor o en contra del oro dependiendo de su fecha de inicio o finalización de los rendimientos históricos.

El escenario a largo plazo del oro está en el aire. No hay flujos de efectivo, no hay dividendos, ni ingresos ni ganancias. Pero la gente ha valorado el oro durante miles de años. Eso significa algo.

También están los beneficios de la diversificación, que se pueden ver claramente al desglosar los rendimientos anuales por década:

La diversificación es el mayor punto de valor del oro. Realmente marcha a su propio ritmo.

No tengo nada en contra del oro. Simplemente no creo que sea necesariamente la inversión adecuada para mi tolerancia al riesgo o mis preferencias de asignación. Yo no invierto personalmente en oro, pero puedo ver por qué algunos inversores optan por mantener una asignación en su cartera.

Sin embargo habrá momentos en los que se quede muy atrás en el mercado de valores.

También es interesante pensar en el oro a través de la lente del oro millennial/Gen Z: Bitcoin.

Los flujos en los ETF de Bitcoin en los últimos meses han sido impresionantes.

Incluso con nuevos máximos en el precio del oro, el AUM para el mayor ETF de oro (GLD) está un tercio por debajo de su máximo:

El oro es mucho menos volátil que el bitcoin, por lo que puede haber un lugar para que ambos existan.

Pero será interesante ver si la demanda de Bitcoin finalmente amortigua la demanda de oro.

El oro tiene miles de años, así que no haría esa apuesta todavía, pero la tecnología puede cambiar el mundo a toda prisa.

Hablamos sobre esto en la última edición de Ask the Compound:

Bill Sweet se unió a mí de nuevo en el programa de hoy para hablar sobre el número de acciones que se necesitan para diversificar, la planificación fiscal para mudarse a un estado con altos impuestos, las contribuciones a la jubilación cuando tiene ingresos independientes y cómo funcionan los créditos fiscales.