En el pasado, había que leer entre líneas para entender el pensamiento de la Fed sobre la política monetaria y lo que venía después.

Estos días no se callan sobre lo que piensan y lo que van a hacer.

No me considero un observador de la Reserva Federal, pero estoy fascinado con lo que está haciendo la Reserva Federal en este momento.

Aunque no soy un observador habitual de la Fed, vi la conferencia de prensa de Jerome Powell la semana pasada después de que el banco central subiera las tasas 75 puntos básicos por cuarta vez consecutiva para escuchar lo que tenía que decir sobre sus planes.

Su mensaje fue muy claro: la Reserva Federal está dispuesta a enviarnos a una recesión para reducir la inflación y parece pensar que es nuestra única opción.

Cuando se le preguntó acerca de la posibilidad de un aterrizaje suave para la economía, Powell no parecía que lo estuvieran intentando:

Creo que en la medida en que las tasas tienen que subir y permanecer más altas durante más tiempo, se vuelve más difícil ver el camino. Está estrechándose. Diría que el camino se ha estrechado en el transcurso del último año, de verdad.

Y creo que el panorama de la inflación se ha vuelto cada vez más desafiante en el transcurso de este año, sin lugar a dudas. Eso significa que tenemos que tener una política más restrictiva, y eso estrecha el camino hacia un aterrizaje suave, diría yo .

En otras palabras, vamos a quebrar la economía para frenar la inflación.

La línea de pensamiento de la Fed es que si no hacen algo ahora, corremos el riesgo de que la inflación se arraigue. Y si la inflación se arraiga en nuestra psicología colectiva, será necesaria una recesión aún mayor en el futuro para ponerle fin.

Quieren que tomemos medicamentos ahora para no tener que amputar un apéndice en el futuro. Los funcionarios de la Fed quieren desesperadamente evitar una repetición de la década de 1970.

No creo que este sea un redux de la década de 1970, pero no les importa lo que yo piense.

Es difícil creer que Powell y compañía estén dispuestos a lanzarnos a una recesión a propósito, pero parecen pensar que siempre pueden estimular del otro lado.

Powell dijo tanto esta semana:

Si ajustamos demasiado, entonces tenemos la capacidad con nuestras herramientas, que son poderosas, como demostramos al comienzo del episodio de la pandemia, podemos apoyar fuertemente la actividad económica si eso sucede, si es necesario.

Esto se siente como una mentalidad peligrosa para mí.

Si bien es cierto que la Fed pudo rescatar el sistema financiero al comienzo de la pandemia, pasar de cero a 100 nuevamente a cero nuevamente a 100 no es saludable para la economía.

Cambiar constantemente entre el auge y la caída hace que sea extremadamente difícil para los hogares y las empresas planificar el futuro.

Oh bien. Todos obtuvimos los beneficios del estímulo en el camino alcista y ahora vamos a experimentar los inconvenientes en el camino hacia abajo.

Nada tiene una certeza del 100% cuando se trata de los mercados o la economía, pero una recesión tiene que ser su escenario de referencia en este momento a menos que la Reserva Federal dé un giro radical.

El problema es que el mercado laboral no está cooperando.

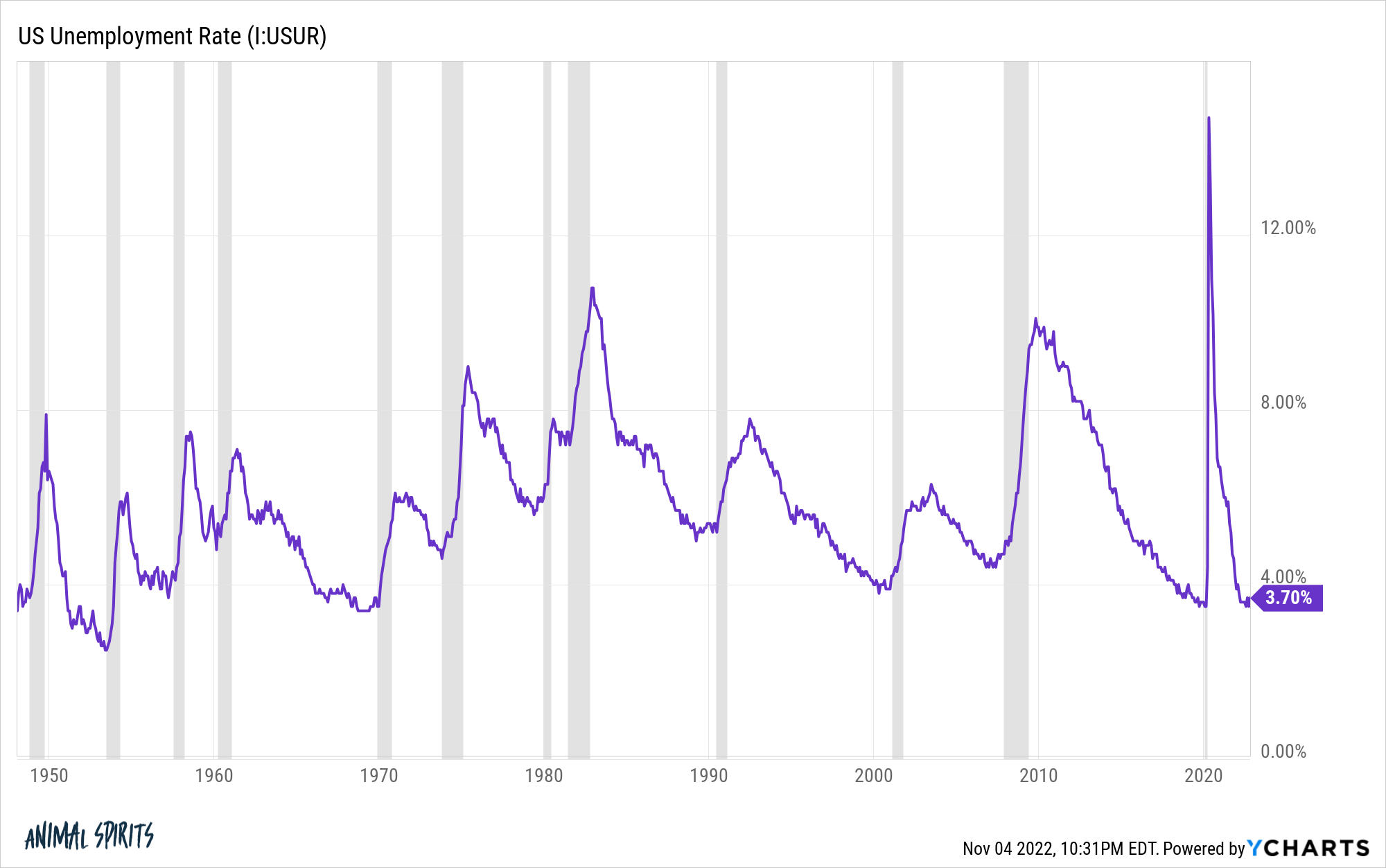

La tasa de desempleo sigue siendo baja:

¿Qué tan baja es la tasa de desempleo?

Bueno, desde 1970 hasta 2017, la tasa de desempleo nunca fue tan baja como lo es hoy. Ni una sola vez.

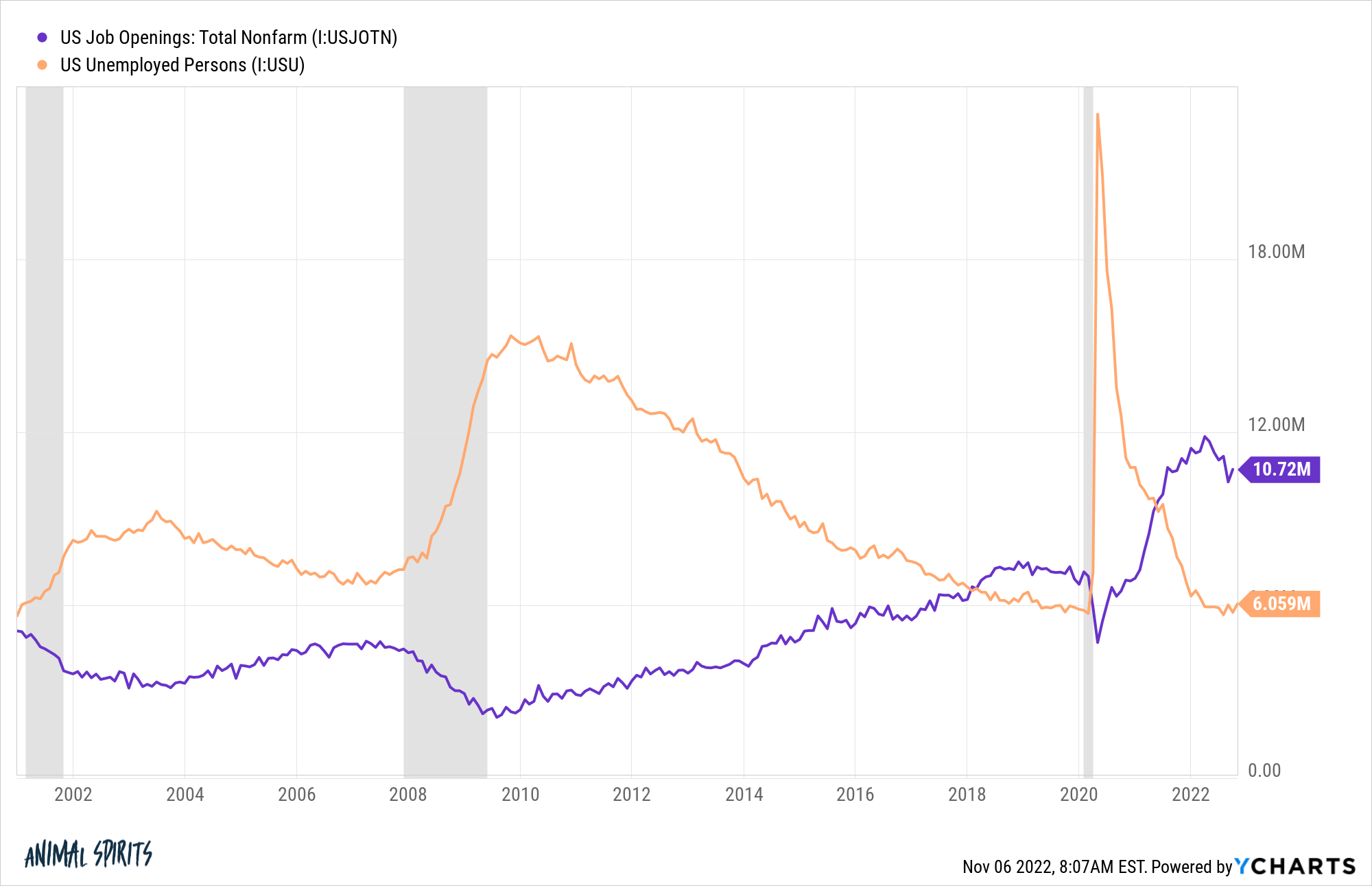

Las ofertas de trabajo siguen siendo elevadas, especialmente en relación con la cantidad de personas que están desempleadas y buscan trabajo activamente:

Esta es una de las razones por las que la Fed está dispuesta a endurecer las condiciones monetarias de forma tan agresiva. Saben que se están inclinando hacia un mercado laboral fuerte que les da cierta holgura.

Mi preocupación es ¿qué sucede si son capaces de desacelerar la economía, millones de personas pierden sus trabajos, pero aún así no alcanzamos su objetivo de inflación del 2%?

¿Entonces que?

Me imagino que las cosas se pondrían muy políticas en ese escenario. Si entramos en estanflación con cifras crecientes de desempleo, muchas personas desearán un entorno de bajo desempleo e inflación superior a la media.

Supongo que lo más importante aquí es que no existe un entorno económico perfecto. Alguien o algún grupo siempre va a ser infeliz.

La peor parte de la situación actual es esperar una recesión. El golpe de dopamina en nuestro cerebro se desencadena más por la anticipación que por el evento en sí.

Y nuestro comportamiento a menudo se ve afectado por si pensamos que una amenaza está cerca o lejos.

Los neuroinvestigadores realizaron un estudio utilizando un juego de la vida real de la Sra. Pac-Man, en el que colocaron escáneres cerebrales en un grupo de personas que corrían por un laberinto siendo perseguidos. Si los atrapaban, recibirían un shock.

Cuando la conmoción estaba lejos, los escáneres cerebrales mostraban una relativa calma. Pero a medida que se acercaba, la parte del cerebro que reacciona al miedo se activó y la gente comenzó a entrar en pánico.

Todo el mundo sabe desde hace algún tiempo que es probable que se produzca un shock en forma de recesión. No está garantizado, pero nunca ha habido un ciclo económico como este en el que se telegrafió el resultado para todos al mismo tiempo.

Tendré curiosidad por ver cuánto pánico se desarrollará y cómo ese pánico se traducirá tanto en la economía como en los mercados a medida que nos acerquemos a que la recesión se haga realidad.