Me sorprendió escuchar que el presidente de la Fed, Jerome Powell, todavía cree que las expectativas inflacionarias están «bien ancladas». Lo dijo en su discurso del 21 de marzo la semana pasada:

“Nuestro marco de política monetaria, plasmado en nuestra Declaración sobre objetivos a más largo plazo y estrategia de política monetaria, enfatiza que tener expectativas de inflación a más largo plazo ancladas en nuestro objetivo a más largo plazo del 2 por ciento nos ayuda a lograr nuestros dos objetivos de mandato. Si bien no podemos medir las expectativas a más largo plazo directamente, monitoreamos una variedad de indicadores basados en encuestas y en el mercado. En el período reciente, las expectativas de inflación a corto plazo, por supuesto, han aumentado con la inflación, pero las expectativas a más largo plazo permanecen bien ancladas en sus rangos históricos”.

Para probar esto, Powell mostró las medianas de las respuestas sobre la inflación promedio durante los próximos 5 a 10 años compiladas por las Encuestas de consumidores de la Universidad de Michigan. Han estado fluctuando entre 2,0% y 3,5% desde principios de la década de 1990. Estaban en 3,0% en marzo de este año. Pero si la inflación sigue siendo menos transitoria y más persistente de lo que esperaban Powell y sus colegas, ¿en qué punto el aumento de las expectativas inflacionarias a corto plazo deshace las expectativas a largo plazo “bien ancladas”? Piense en lo siguiente:

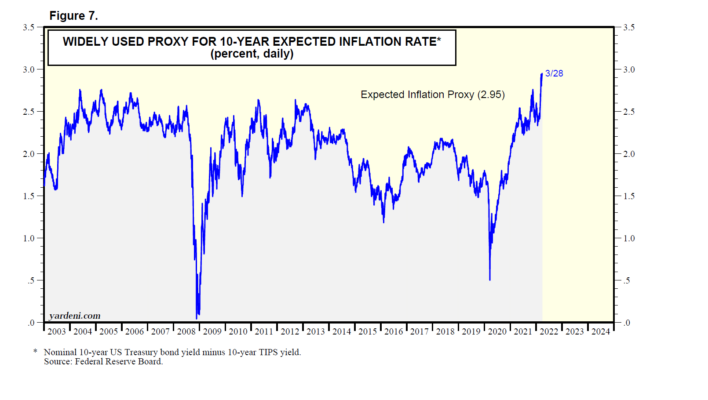

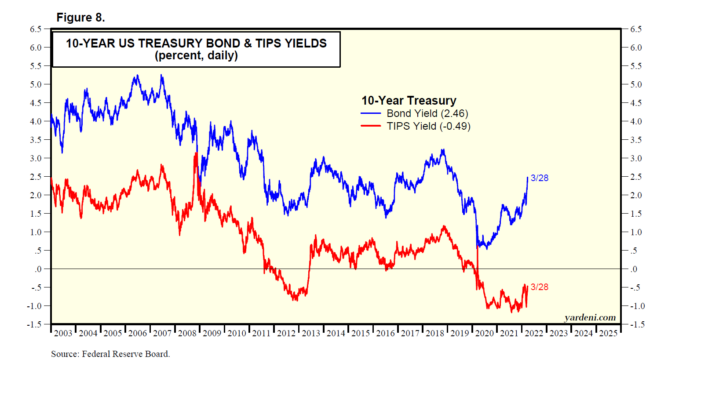

(1) Solo por coincidencia, el proxy ampliamente utilizado para la tasa de inflación esperada a 10 años saltó recientemente a un máximo histórico de 2,95 % (Gráfico 7). El proxy es simplemente el diferencial de rendimiento entre el bono del Tesoro a 10 años y los TIPS (Fig. 8).

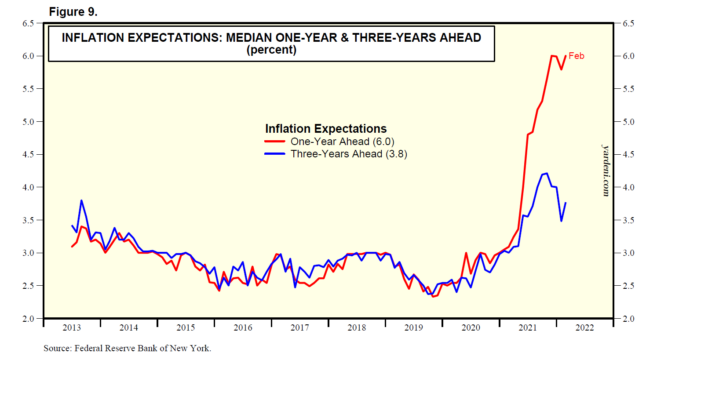

(2) La encuesta de febrero sobre las expectativas de inflación de los consumidores, realizada por el Banco de la Reserva Federal de Nueva York, mostró que el resultado anual fue de 6,0%, mientras que el resultado de tres años fue de 3,8% (Gráfico 9). Dado que ambos estaban en niveles tan bajos como 2,5% a fines de 2019, no estamos convencidos de que esté justificado describir las expectativas inflacionarias a largo plazo como «bien ancladas».

(2) La encuesta de febrero sobre las expectativas de inflación de los consumidores, realizada por el Banco de la Reserva Federal de Nueva York, mostró que el resultado anual fue de 6,0%, mientras que el resultado de tres años fue de 3,8% (Gráfico 9). Dado que ambos estaban en niveles tan bajos como 2,5% a fines de 2019, no estamos convencidos de que esté justificado describir las expectativas inflacionarias a largo plazo como «bien ancladas».

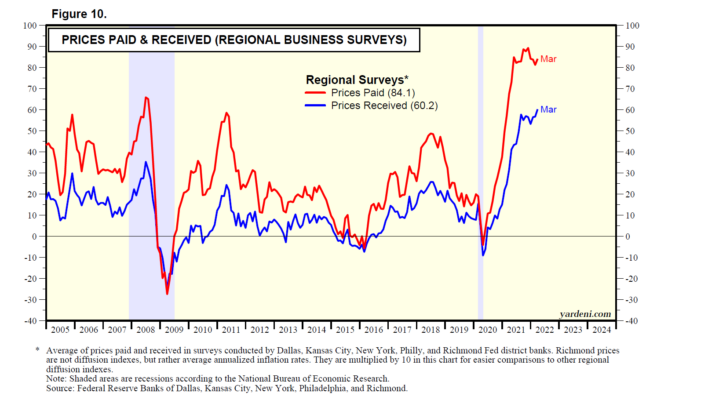

(3) Las encuestas empresariales regionales realizadas por cinco de los bancos de distrito de la Reserva Federal están listas para el mes de marzo. El promedio de los índices de precios pagados fue de 84,1, manteniéndose en su rango récord de los últimos 11 meses (Gráfico 10). El índice de precios recibidos promedio subió a un nuevo récord de 60,2 en marzo.

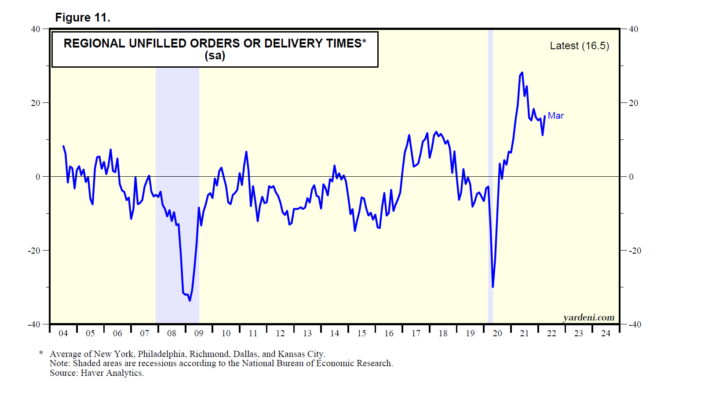

Por cierto, el promedio de los índices regionales de pedidos no atendidos o tiempos de entrega subió a 16,5 en marzo (Fig. 11). Eso todavía está por debajo del récord de 28.2 durante mayo de 2021, pero supera con creces los picos cíclicos anteriores en esta serie. Mi conclusión es que las interrupciones de la cadena de suministro siguen siendo desafiantes e inflacionarias.

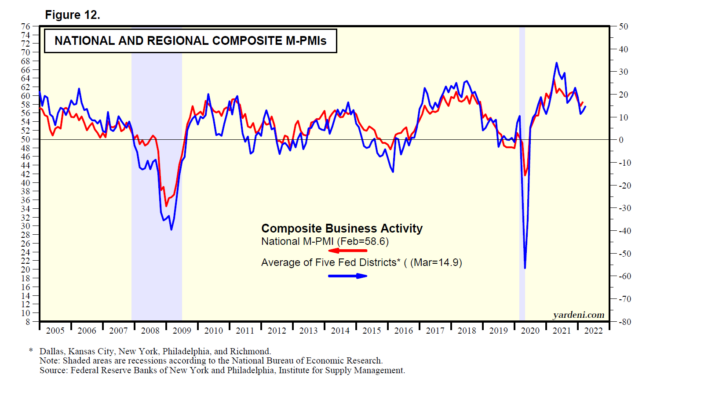

(4) Finalmente, debo señalar que el promedio de los cinco índices de actividad empresarial subió a 14,9 en marzo, en consonancia con un crecimiento económico más lento que el año pasado (Gráfico 12). Todo se suma a una perspectiva económica relativamente estancada, por ahora.

Le animamos a ver el reciente webcast del Dr. Ed sobre cómo predecir la inflación.