El mercado de valores descuenta las ganancias durante las siguientes 52 semanas. ¿Cómo sabemos esto? La mayoría de los analistas de la industria proporcionan estimaciones de ganancias para el año en curso y el año que viene. Podrían proporcionar estimaciones de ganancias o pronósticos de crecimiento de ganancias más allá de ese período, pero no es probable que los inversores tengan tanta confianza en las previsiones de ganancias más allá de las próximas 52 semanas.

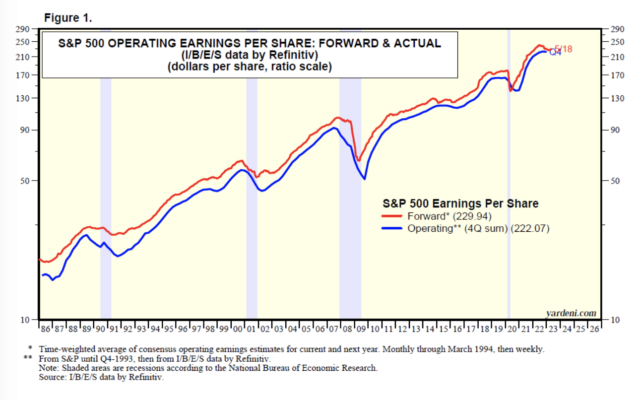

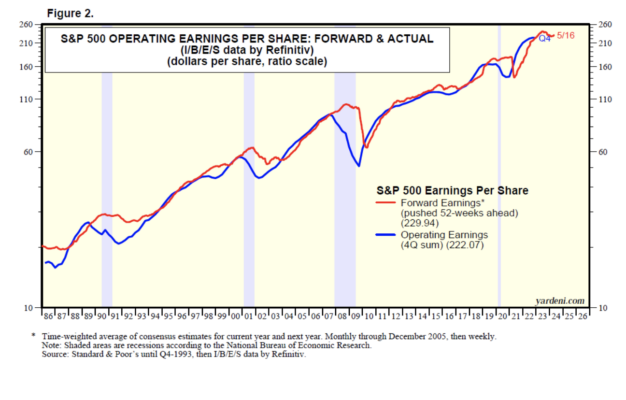

Por supuesto, los analistas de la industria no pronostican las ganancias con 52 semanas de anticipación. Pronostican ganancias trimestrales y de año total para el año en curso y el año que viene. Sin embargo, las ganancias a plazo, que es el promedio ponderado por tiempo de 52 semanas de las estimaciones de consenso de los analistas para el año actual y el próximo (actualizado semanalmente), son en realidad un muy buen indicador principal de las ganancias reales en los próximos cuatro trimestres (Fig. 1 y Fig. 2).

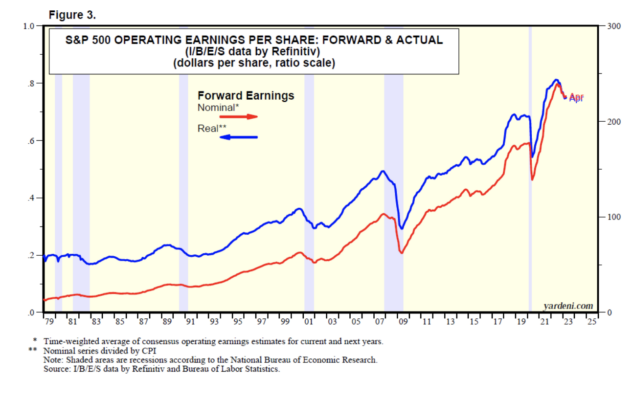

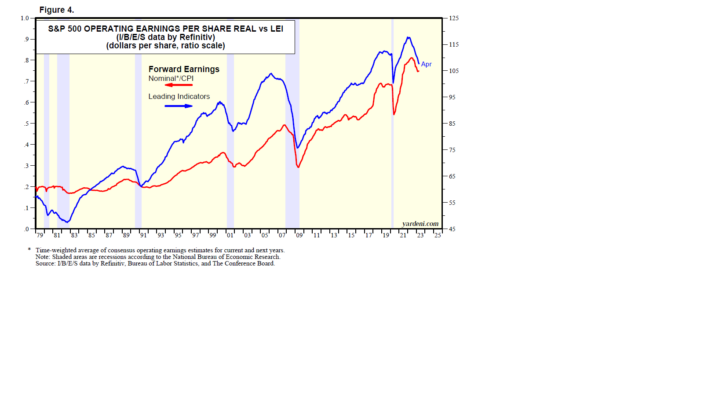

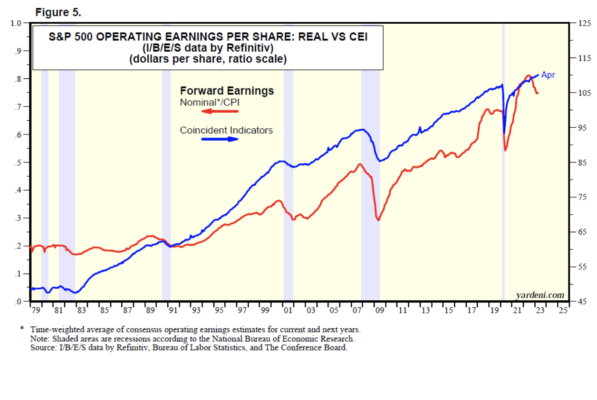

Joe y yo tenemos los datos de las ganancias mensuales a plazo de septiembre desde 1978 y los datos semanales de marzo desde 1994. La serie mensual dividida por el IPC es un buen indicador principal del ciclo económico durante las expansiones económicas. Las ganancias reales a plazo son un buen indicador coincidente del ciclo económico durante las recesiones (Fig. 3). Está muy correlacionado tanto con el Índice de Indicadores Económicos Líderes (especialmente durante los buenos tiempos) como con el Índice de Indicadores Económicos Coincidentes (especialmente durante los malos tiempos) (Fig. 4 y Fig. 5).

Los analistas de la industria tienden a ser optimistas sobre sus empresas durante las expansiones económicas. Colectivamente, no ven que vengan las recesiones. Cuando sus empresas confirman que hay una recesión en marcha, los analistas se esfuerzan por reducir sus estimaciones de ganancias.

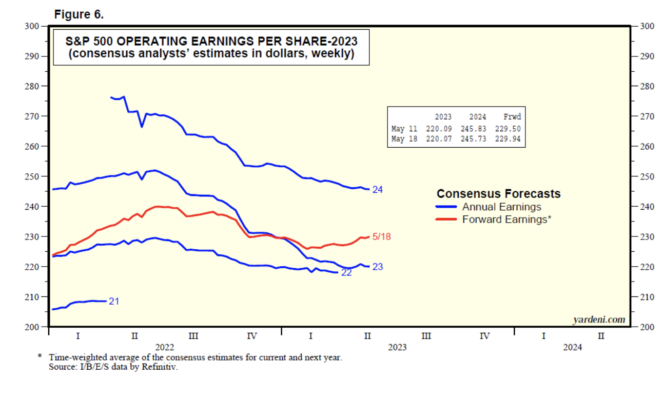

Las ganancias reales a plazo alcanzaron su punto máximo histórico durante mayo de 2022, un 8,0 % hasta abril, que fue el primer mes en que la serie aumentó desde el punto máximo. Todavía está un 17,5% por encima de su récord anterior a la pandemia. ¿Podría abril haber sido el más bajo de las ganancias reales a plazo? Joe y yo creemos que sí, porque la serie semanal de ganancias nominales a plazo tocó suelo durante la semana del 9 de febrero y ha subido un 1,8 % desde entonces hasta la semana del 18 de mayo (Fig. 6). La serie semanal de ganancias a plazo (actualmente a 229,94 dólares por acción) está convergiendo hacia la de ganancias consensuadas de los analistas para 2024 (actualmente 245,73 dólares), como siempre sucede a medida que avanza el año. La estimación de consenso de los analistas para 2024 ha estado cayendo, pero se mantiene muy por encima de su consenso para 2023 (220,07 $). (Esperamos actualizar nuestro pronóstico de ganancias en los próximos días después de que los resultados del Q1-2023 sean compilados por Standard & Poor’s para el S&P 500).

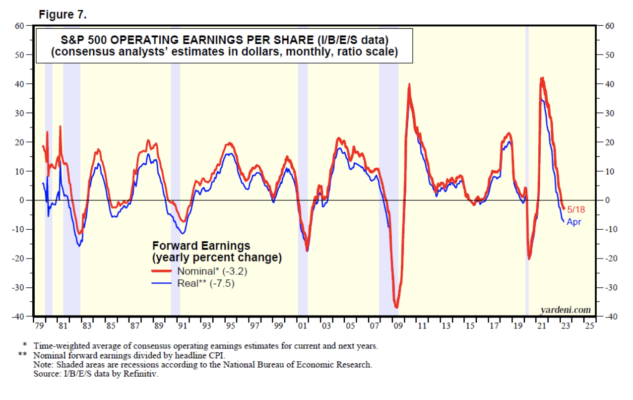

Las ganancias reales a plazo del S&P 500 se rebajaron un 7,5 % a/a. hasta abril (Fig. 7). Reconocemos que este tipo de lectura es consistente con las primeras lecturas de recesión en el pasado. Sin embargo, si las ganancias nominales y reales a plazo están tocadando fondo ahora, eso sería más consistente con nuestro pronóstico de una desaceleración a mitad de ciclo, como las que ocurrieron a mediados de la década de 1980, mediados de la década de 1990 y de 2014 a 2014.

Vemos que el Índice de Indicadores Económicos Líderes (LEI), que ha estado cayendo desde febrero de 2023, está sesgado hacia el rendimiento del lado de los bienes de la economía. Los 10 componentes no reflejan la creciente importancia de los servicios. Tienden a centrarse en los sectores más cíclicos de la economía, en particular la fabricación y la vivienda. Los servicios en el PIB real han tendido a ser menos cíclicos que los bienes en el pasado, con la notable excepción de durante la pandemia, por supuesto.

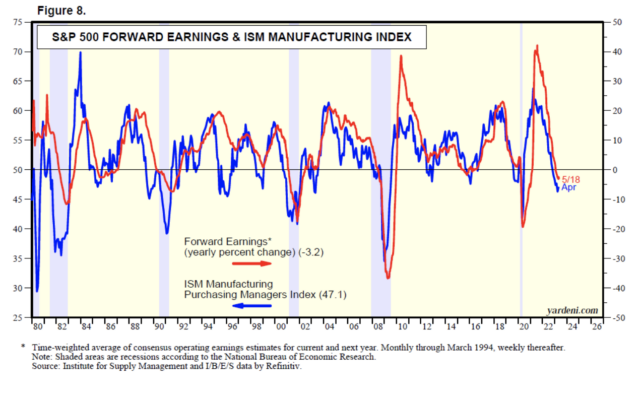

Del mismo modo, aunque las ganancias a plazo del S&P 500 ciertamente dan mucho peso a los servicios, las empresas proveedoras de servicios en el índice tienden a ser menos cíclicas que las que producen bienes. La estabilidad relativa habitual de las ganancias de los servicios explica por qué la tasa de crecimiento interanual de las ganancias a plazo sigue de cerca el índice de gerentes de compras de fabricación de ISM centrado en los bienes (Fig. 8).

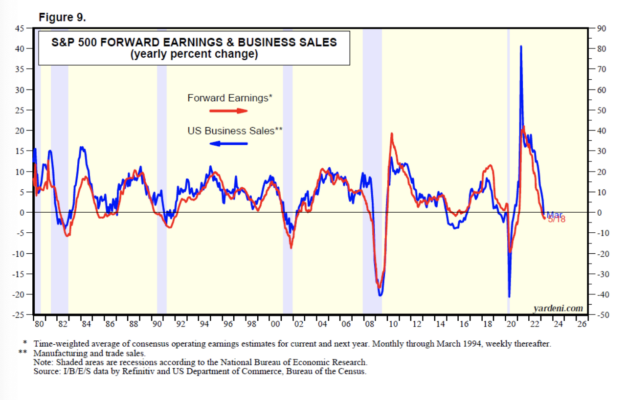

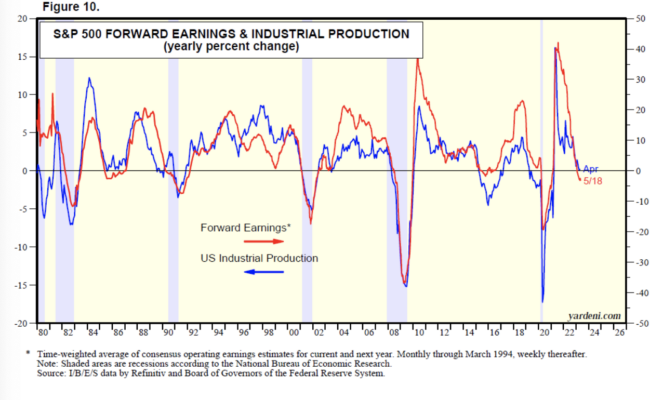

Lo mismo puede decirse de los estrechos ratios de las ganancias a plazo del S&P 500 con las tasas de crecimiento de las ventas comerciales y la producción industrial (Fig. 9 e Fig. 10).

El lado de los bienes de la economía ha estado deprimido desde mediados de 2022 porque los consumidores han pasado de comprar bienes a comprar servicios. Así que, en general, la economía ha seguido creciendo, apoyada por los servicios y desafiando a los arios de la recesión.