![]()

La elección de la estrategia de inversión adecuada juega un papel crucial en las decisiones de asignación de cartera, especialmente cuando se consideran las clases de activos privados y públicos. Si bien el rendimiento reportado de los activos públicos generalmente coincide con su rendimiento en el mundo real, no se puede decir lo mismo de los activos privados debido a las complejidades de la selección de fondos, el ritmo del compromiso y el rendimiento del capital no llamado y no comprometido. Afortunadamente, hay formas de incorporar clases de activos públicos y privados en una cartera de manera óptima. Un ejemplo es el reciente documento escrito por Xiang Xu, que presenta el marco de comparación justa (FC), que proporciona una metodología para medir el rendimiento en el mundo real de las estrategias de inversión privada.

El marco implica cuatro pasos: Construir una estrategia de inversión privada mediante la asignación de capital y la consignación de compromisos con fondos privados mientras se invierte el capital restante en un índice de mercado público por defecto. A continuación, generar una distribución terminal de la riqueza para las estrategias de inversión privada y pública, centrándose en las distribuciones reales y la reinversión. Posteriormente, estimando la media y la volatilidad del mundo real de la estrategia de inversión privada basada en la distribución terminal de la riqueza. Por último, comparar los rendimientos ajustados al riesgo de las estrategias de inversión privada y pública añadiendo apalancamiento para estandarizar los niveles de riesgo y contabilizar los costos de financiación. El marco de FC reveló que el rendimiento en el mundo real de las estrategias de inversión privada difiere significativamente de los valores reportados. Los CIO pueden aprovechar este marco para tomar decisiones de asignación de activos más informadas basadas en el rendimiento del mundo real de sus estrategias de inversión privada.

- Autores: Xiang Xu

- Título: Private vs. Public Investment Strategies: Reported and Real-World Performance (Estrategias de inversión privada frente a pública: Rendimiento informado y en el mundo real)

- Enlace: https://papers.ssrn.com/sol3/papers.cfm? abstract_id=4441449

Resumen

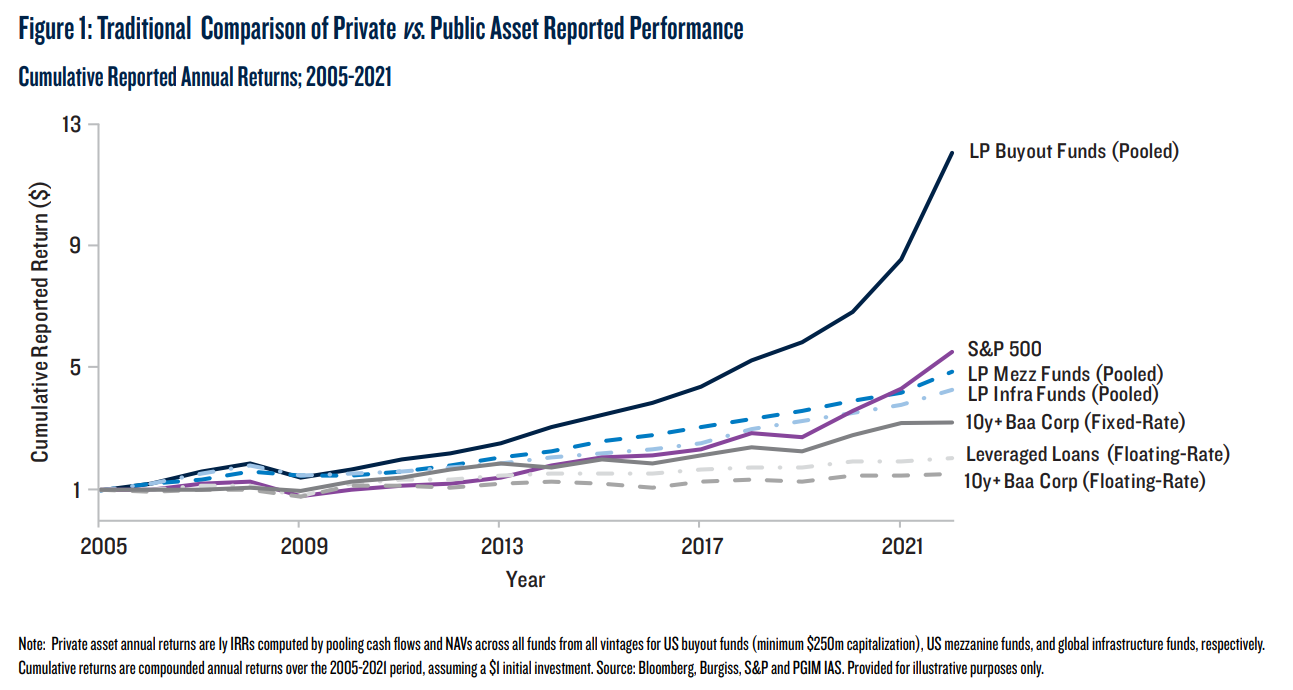

El rendimiento reportado para una clase de activos privados (por ejemplo, fondos de compra de capital privado) asume que la asignación de un inversor siempre se invierte completamente en un fondo de activos privados altamente diversificado (por ejemplo, fondos). Sin embargo, hay muchas restricciones del mundo real que impiden que un CIO experimente este rendimiento reportado.

En la práctica, un CIO debe seguir una estrategia de inversión para lograr una asignación de cartera a activos privados. Tal estrategia consiste en invertir solo en un subconjunto de fondos actualmente disponibles (no en el universo de fondos), seguir una estrategia de ritmo de compromiso en particular y mantener temporalmente capital no llamado y no comprometido en otra clase de activos (por ejemplo, un índice de mercado público o efectivo). La incertidumbre de la selección de fondos, el ritmo del compromiso y los componentes no llamados y no comprometidos son importantes contribuyentes al rendimiento real de una estrategia de inversión privada. En consecuencia, es poco probable que la estrategia de inversión de activos privados de un CIO experimente el rendimiento de la clase de activos reportado.

Por el contrario, el rendimiento reportado para una clase de activos públicos (por ejemplo, acciones que cotizan en bolsa) coincide estrechamente con su rendimiento en el mundo real, ya que un CIO puede, si lo desea, invertir de forma inmediata y completa en toda la clase de activos. En otras palabras, el rendimiento de una asignación a activos públicos y de su estrategia de inversión de activos públicos asociada es idéntico.

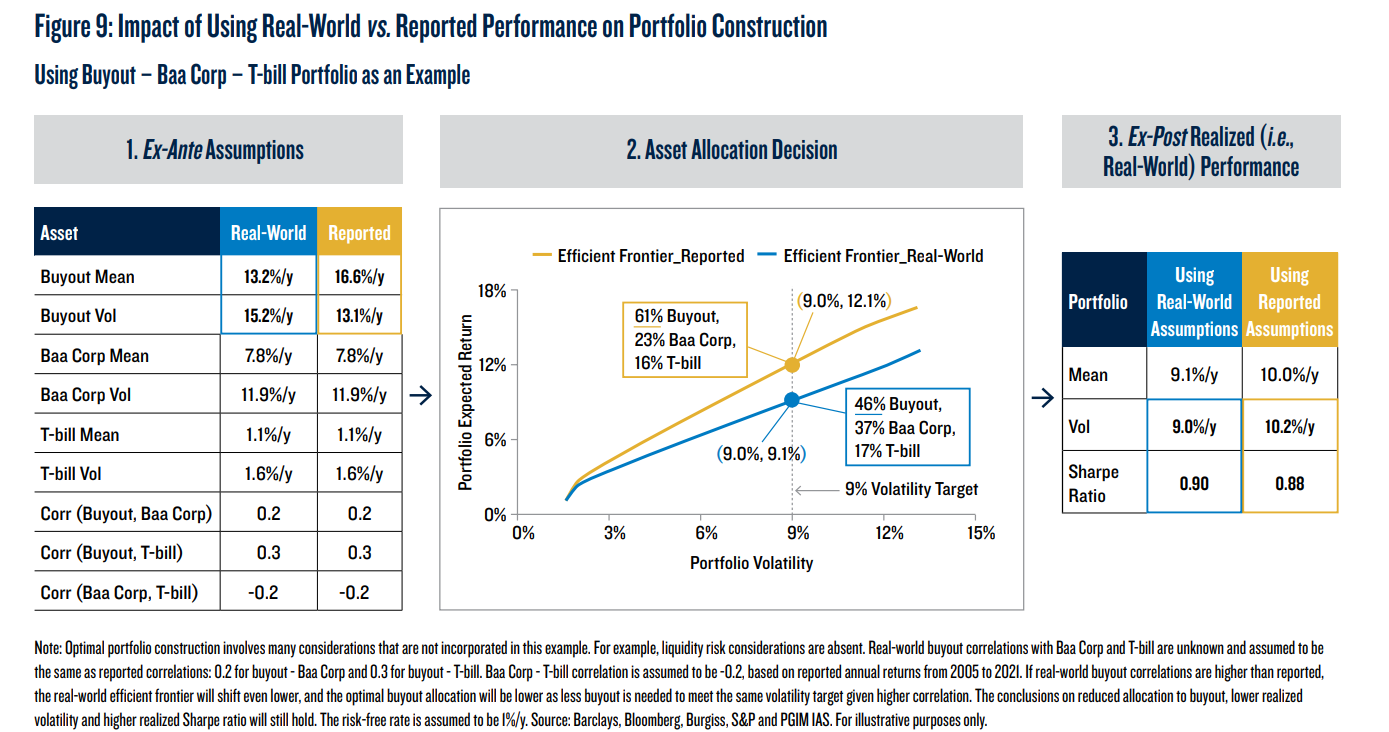

Al tomar decisiones de asignación de activos, los CIO a menudo consultan el rendimiento histórico de la clase de activos reportado. Sin embargo, comparar el rendimiento reportado entre las clases de activos privados y públicos puede ser engañoso, ya que no incorpora las limitaciones de lograr una asignación de cartera de activos privados. En cambio, la comparación del rendimiento de las clases de activos del mundo real privado y público debe hacerse a nivel de estrategia de inversión.

Como siempre, presentamos varias cifras interesantes:

Citas notables del trabajo de investigación académica:

Para lograr una asignación a una clase de activos privados, la estrategia de inversión de un CIO implicará la incertidumbre de la selección de fondos, el ritmo del compromiso y el retorno de la inversión de cualquier capital no llamado y no comprometido. En consecuencia, el rendimiento del CIO en el mundo real no coincidirá con el rendimiento informado de la clase de activos.

Los CIO deben decidir cómo asignar entre las inversiones públicas y privadas. El primer paso en este proceso de toma de decisiones suele ser un análisis del rendimiento histórico. Nuestro marco FC está diseñado para medir el rendimiento que incorpora los desafíos y limitaciones del mundo real involucrados con las estrategias de inversión privada, incluidas las inversiones de capital privado, crédito privado e infraestructura de fondos LP (excluyendo los fondos de cobertura). Los CIO pueden utilizar el marco de FC para comparar de manera justa el rendimiento histórico de las estrategias de inversión pública privada y líquida.

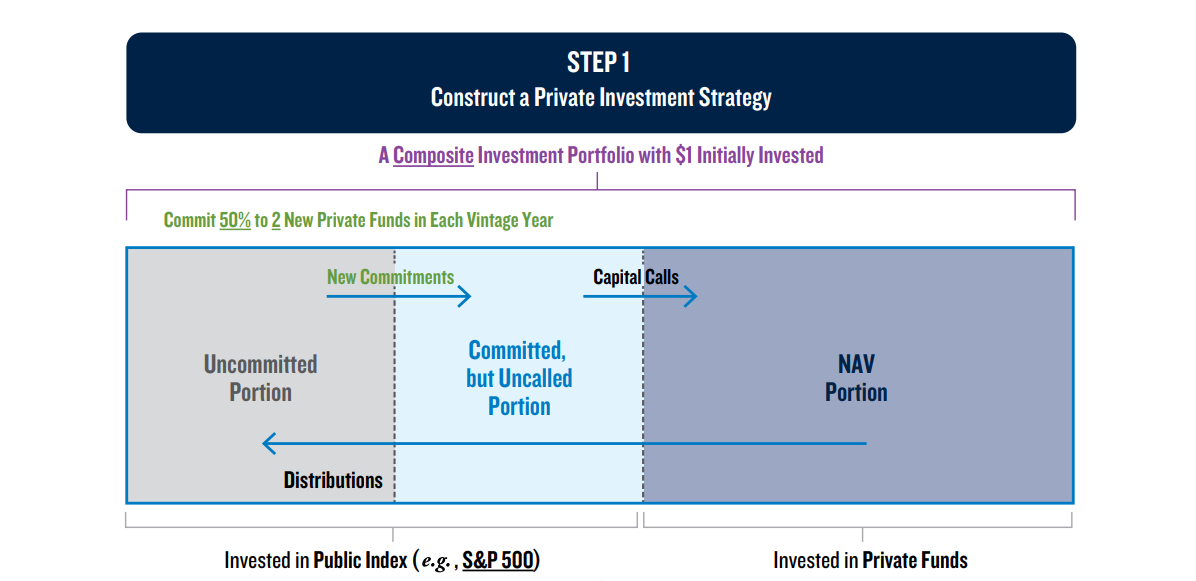

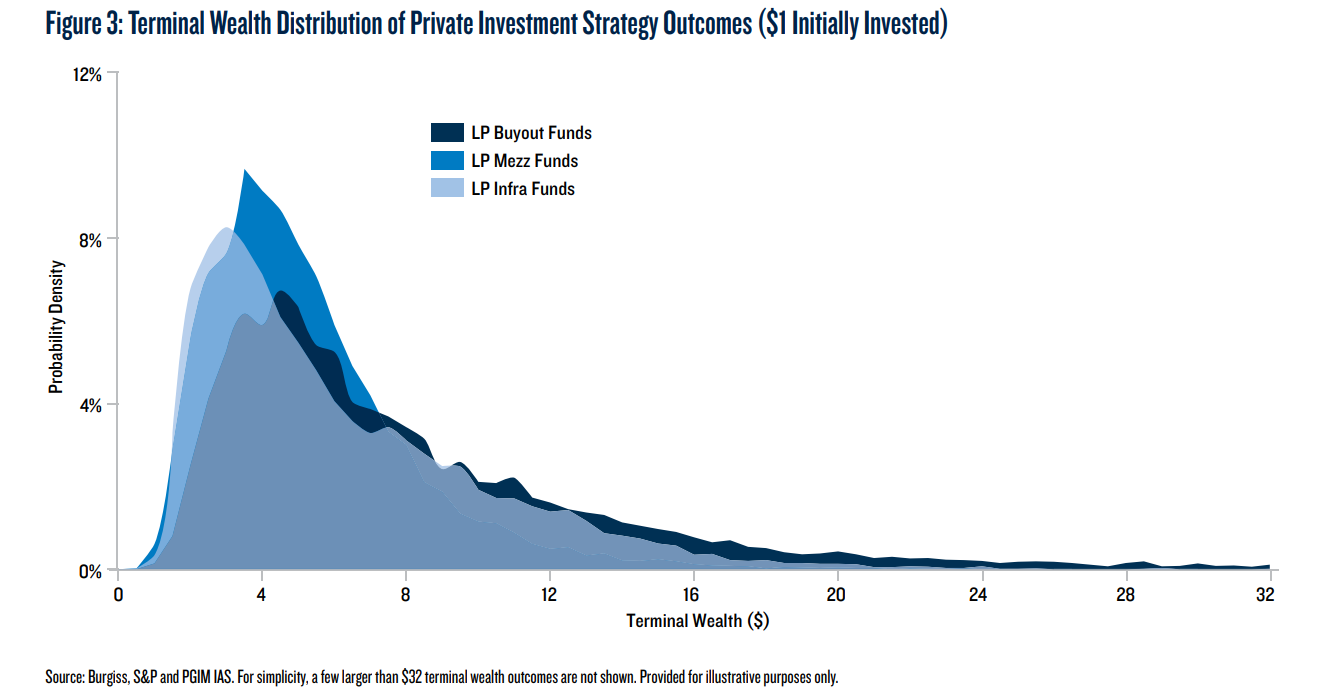

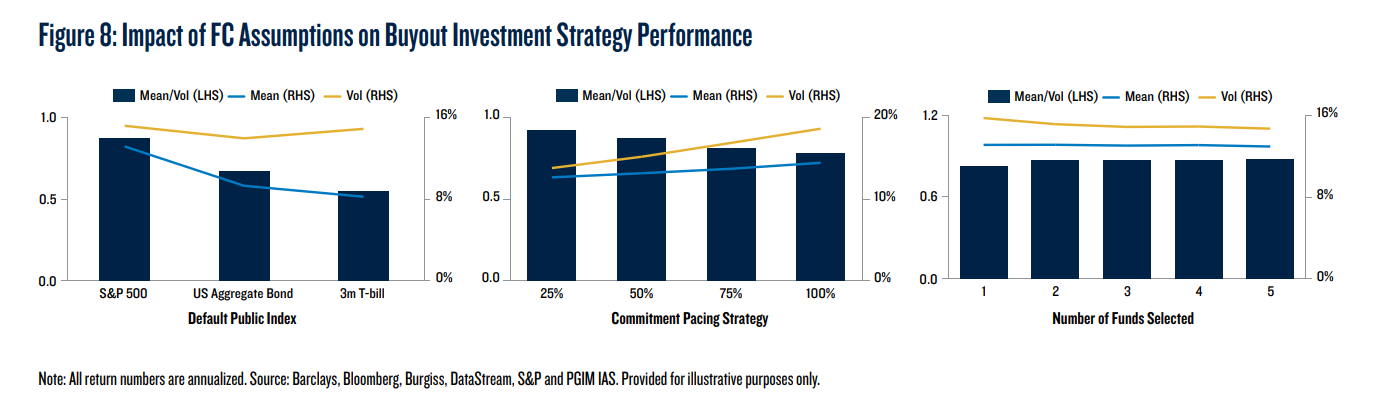

El primer paso del marco es construir una estrategia de inversión privada, representada por una cartera de inversión privada compuesta (Figura 2, Paso 1). Asumimos que los inversores comienzan asignando 1 $ a la estrategia y hacen nuevos compromisos siguiendo una regla simple: comprometer, por ejemplo, el 50% de cualquier capital no comprometido al comienzo de cada año, dividido por igual entre dos fondos (independientemente del tamaño del fondo) seleccionados al azar, y luego esperar las llamadas de capital del GP. Cualquier capital comprometido, pero no llamado, y cualquier capital no comprometido se invierte en un índice de mercado público por defecto (por ejemplo, el índice S&P 500).

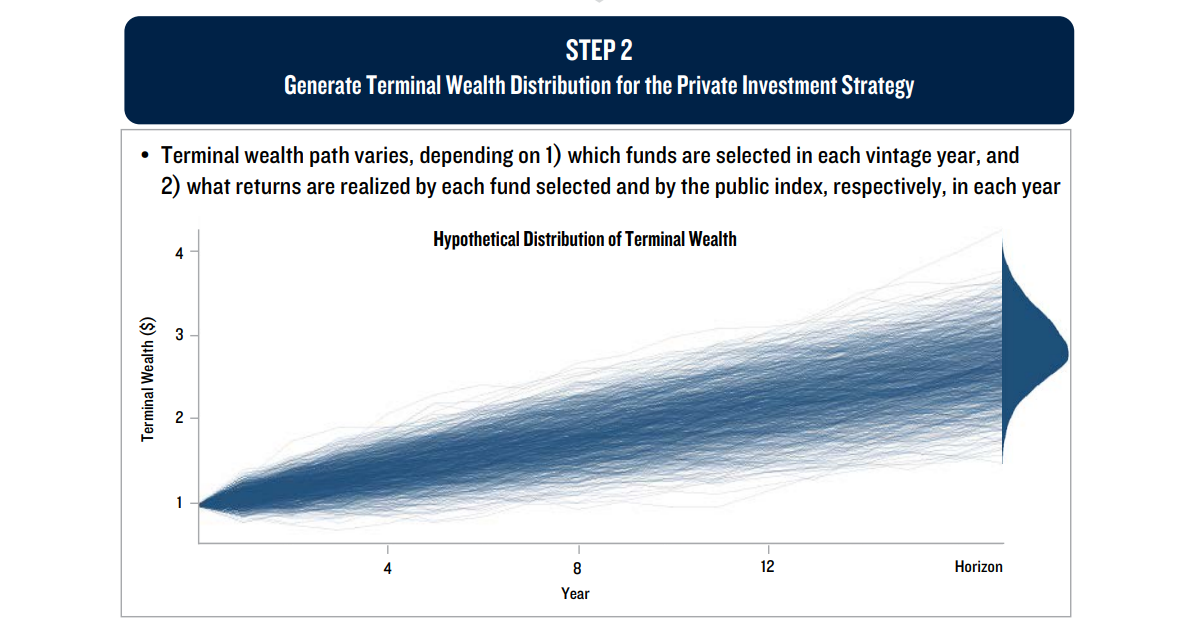

El segundo paso en el marco de FC es generar una distribución de riqueza terminal para la estrategia de inversión privada. Dependemos de la riqueza terminal debido a su fiabilidad y relevancia: en primer lugar, la riqueza terminal mide el rendimiento realizado en función de las distribuciones reales, así como la reinversión de las distribuciones, que son menos sensibles a las valoraciones periódicas de GP que pueden ser subjetivas; en segundo lugar, dado que los inversores saben que su capital es inaccesible hasta que el GP lo devuelva, se preocupan por el dinero recibido al final de la inversión, que es lo que mide la riqueza terminal.

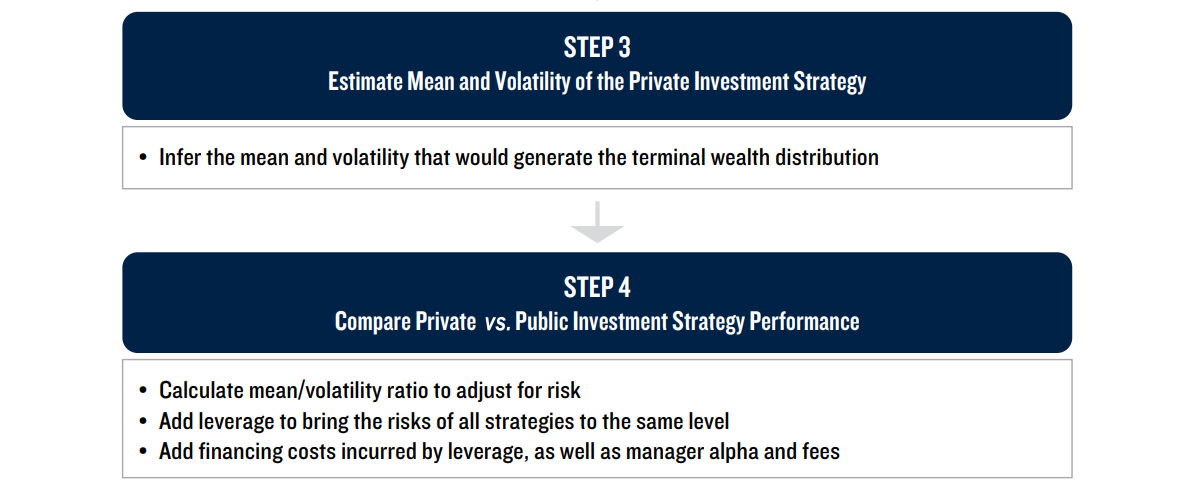

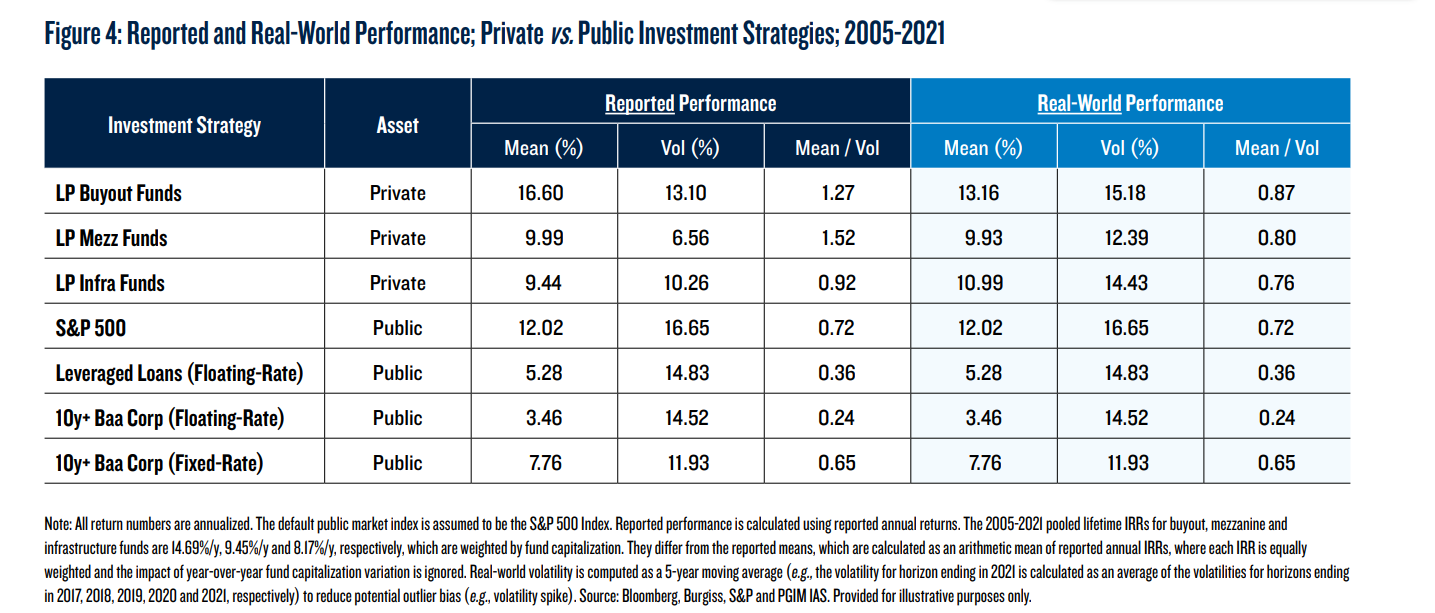

El tercer paso en el marco de FC es trabajar hacia atrás desde la distribución de la riqueza terminal y estimar la media del mundo real y la volatilidad de la estrategia de inversión privada de acuerdo con esta distribución de la riqueza terminal.

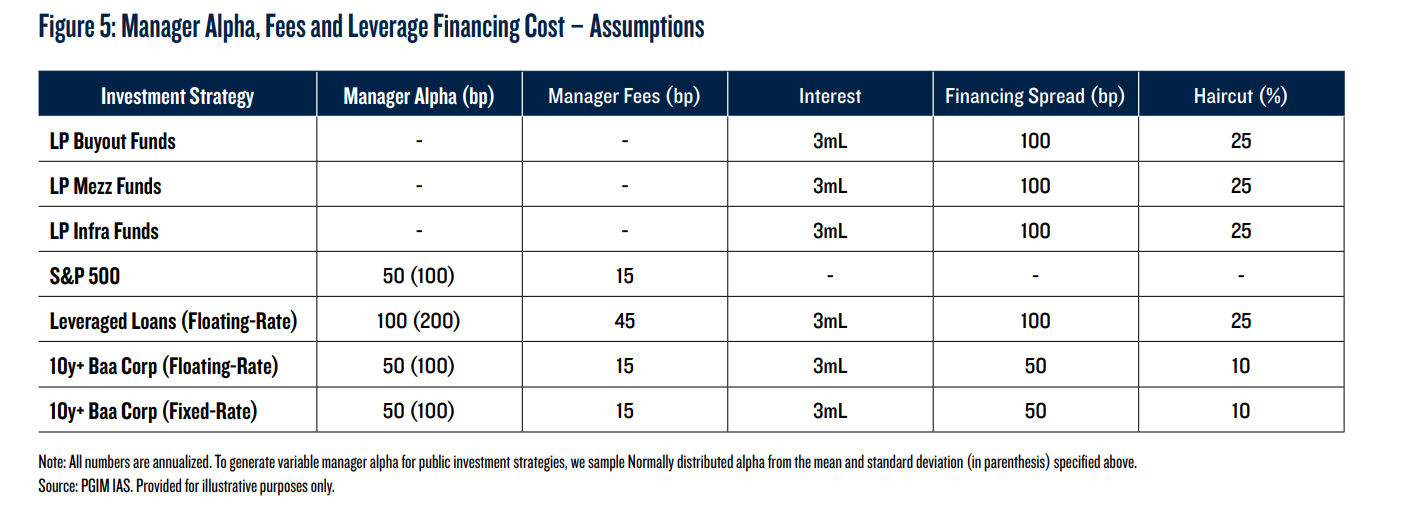

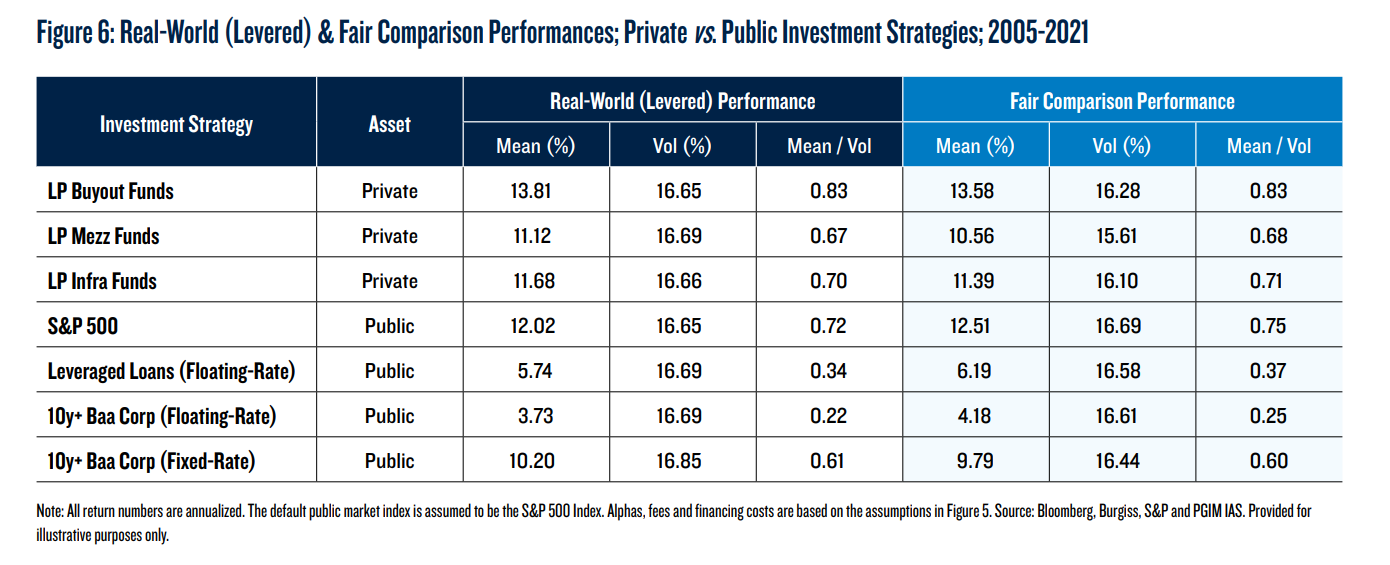

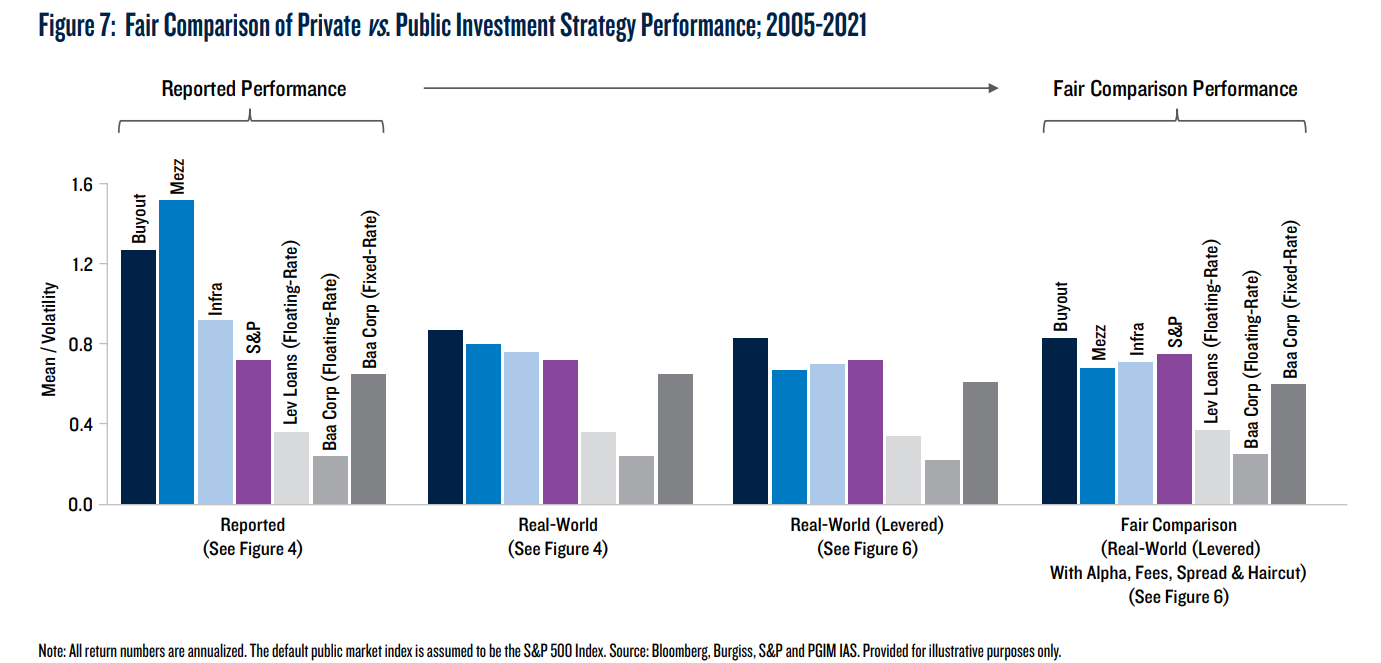

El cuarto y último paso en el marco de FC es comparar los rendimientos ajustados al riesgo (es decir, las relaciones media/volatilidad) de las estrategias de inversión privada y pública. Para hacer que las volatilidades sean comparables, el marco añade apalancamiento para llevar los riesgos de todas las estrategias al mismo nivel absoluto (para que coincida con la volatilidad de la estrategia de mayor volatilidad), y tiene en cuenta los costos de financiación incurridos por el apalancamiento (interes, diferencial de financiación y recorte). Finalmente, el marco agrega el alfa del gerente y las tarifas a los rendimientos de la estrategia pública, ya que los rendimientos de la estrategia privada son rendimientos activos, netos de las tarifas.

Para 2005-2021, encontramos que los medios del mundo real y las volatilidades de las estrategias de inversión privada son significativamente diferentes de sus valores reportados.

Los CIO pueden utilizar el marco de FC, que se puede personalizar en función de sus supuestos, para estimar el rendimiento en el mundo real de sus estrategias de inversión privada y tomar decisiones de asignación de activos mejor informadas.