![]()

Mencionamos varias veces que en Quantpedia nos encanta realizar análisis histórico, ya que ofrece una visión única de los diferentes entornos macro y períodos de inestabilidad política y económica. Estos estudios a largo plazo ayudan mucho en la gestión de riesgos, y también ayudan a los inversores a establecer las expectativas correctas sobre la gama de resultados en el futuro. El análisis histórico de los mercados de acciones y de renta fija no es infrecuente, pero los mercados de divisas se exploran menos. Por lo tanto, nos complace compartir un documento reciente de Joseph Chen que analiza el Carry fx, el impulso o momentum en las divisas y las estrategias de valor en divisas a lo largo de 200 años de historia.

Usando una muestra de datos ampliada que abarca más de dos siglos (!) con bonos a largo plazo y tasas a corto plazo, ya que el Carry (Chen, revisado en 2024) investiga la solidez de las estrategias de inversión en divisas. El análisis de regresión del panel cuidadosamente realizado con rendimientos de la cartera reveló varias conclusiones interesantes:

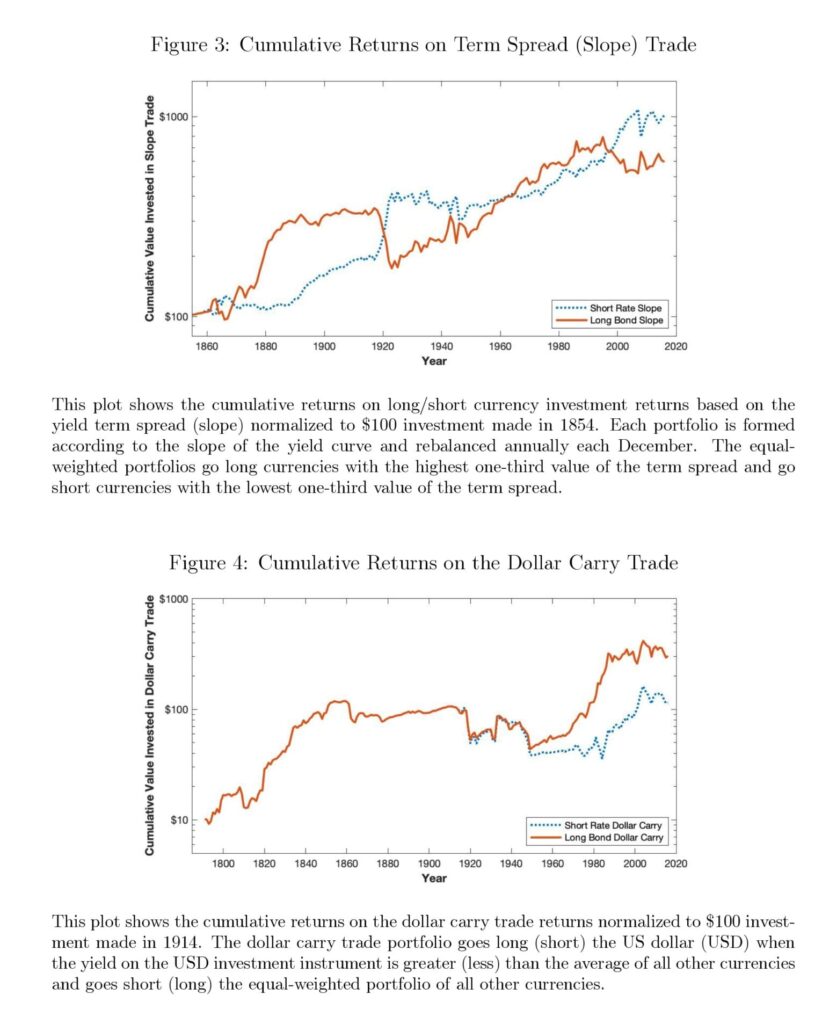

- En relación al Carry trade encuentran que los rendimientos habrían sido sólidos a lo largo del tiempo, ya sea que se utilizan tipos cortos o bonos largos, excepto por el período que rodea las Guerras Mundiales. El Carry trade en dólares también ha sido sólido, excepto por estos períodos, además del período que rodea la Guerra Civil de los Estados Unidos.

- Si bien hay un soporte limitado para el efecto de impulso de la moneda, el uso de una muestra más larga muestra que el efecto de inversión de la moneda no existe. Finalmente, un examen de las inversiones en divisas basadas en las pendientes de la curva de rendimiento sugiere que las operaciones de aplanamiento de la curva de rendimiento de divisas cruzadas han sido sorprendentemente sólidas a lo largo de los años.

- De este estudio surgen algunos hechos sorprendentes. A diferencia de Lustig, Stathopoulos y Verdelhan (2019), el trading de bonos a largo plazo muestra rendimientos positivos sólidos. No hay evidencia de una estructura a plazo descendente de las primas de riesgo que llevan divisas.

- Los regímenes de tipos de cambio fijos no parecen hacer que los efectos de la moneda como el Carry trade desaparezcan. En todo caso, dado que estos períodos muestran una volatilidad reducida del tipo de cambio, los regímenes de tipo de cambio fijo están asociados con rendimientos más altos sobre una base ajustada al riesgo

- Autores: Joseph Chen

- Título: Inversión en divisas a lo largo de los últimos siglos

- Enlace: https://papers.ssrn.com/sol3/papers.cfm? abstract_id=4692257

Resumen:

La literatura sobre la inversión en divisas, como el Carry trade, suele basar su análisis en el período más reciente desde 1983. Analizamos las características de riesgo y rendimiento de la inversión en divisas en 21 monedas durante un período prolongado con datos que abarcan más de dos siglos y se remontan a 1788. Además de utilizar las tasas de interés a corto plazo como vehículo de inversión, también investigamos el uso de bonos a largo plazo. Las estimaciones de las primas de riesgo de estas inversiones son informativas sobre la variabilidad del núcleo de precios en un modelo de precios de forma reducida. Encuentro que los rendimientos habrían sido sorprendentemente sólidos a lo largo de la historia y robusto para el uso de bonos a largo plazo. Estos resultados ayudan a comprender mejor la naturaleza y la fuente de las primas entre las inversiones en divisas y la variabilidad de los núcleos de precios.

Como siempre, presentamos varias figuras y tablas interesantes:

Citas notables del trabajo de investigación académica:

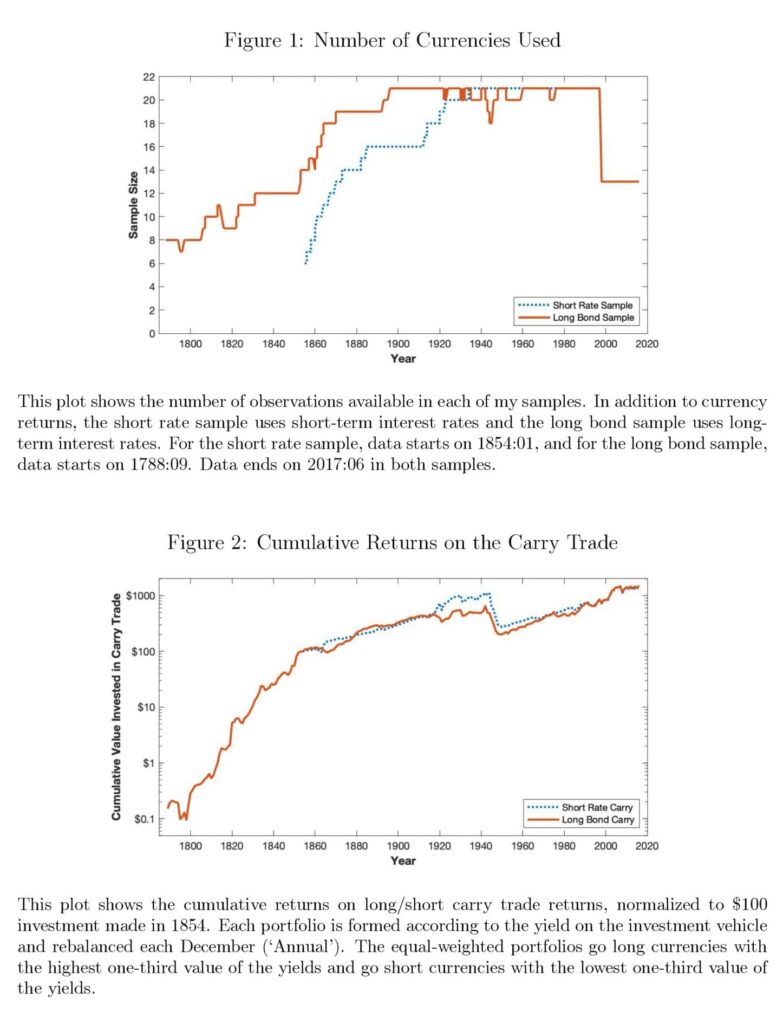

En este documento, construyo un conjunto de datos históricos ampliado de tipos de cambio, tasas de interés a corto plazo y tasas de interés a largo plazo y diseño un experimento empírico que supere estas dificultades técnicas. Al incluir la opción de invertir en la moneda nacional, este estudio se hace neutral en cuanto a la moneda base. Además, puedo construir rendimientos de los bonos a largo plazo estimando las ganancias de capital de la tenencia de bonos a largo plazo a partir de los cambios en los rendimientos de los bonos con suposiciones menores. En total, tengo datos que cubren más de 21 monedas a lo largo de 230 años. Armado con este conjunto de datos, construyo carteras de inversión en divisas basadas en varias estrategias y ejecuto análisis de regresión de paneles para examinar su significación estadística.

Esta perspectiva histórica también ofrece ideas adicionales. El efecto de momento de la moneda parece ser robusto para usar un historial más largo. Según los datos a partir de 1788, el trading de impulso de la moneda habría producido rendimientos positivos solo durante la segunda mitad de la muestra, pero no a lo largo de toda la muestra. Para las inversiones de divisas, el efecto solo parece existir dentro de la muestra estudiada por otros. Fuera del período más reciente después de la ruptura del Acuerdo de Bretton Woods, no hay evidencia de que el trading de inversión de divisas produzca rendimientos anormales positivos.

En mis datos, las tasas cortas han sido relativamente estables en comparación con otras variables, como lo demuestran sus bajas volatilidades (desviaciones estándar). El franco suizo (CHF) ha tenido una de las tasas cortas más estables (volatilidad del 1,88 %) y también ha tenido las tasas cortas medias más bajas (un promedio del 2,82 %). Por otro lado, el escudo portugués (PTE) ha tenido las tasas cortas más volátiles (volatilidad del 5,39 %), así como una de las tasas cortas medias más altas (promedio del 6,26 %). En términos generales, las tasas cortas promedio más bajas se han asociado con tasas cortas más estables, con una correlación entre ellas de 0,66.

Por último, considero los rendimientos de la cartera de Carry trade ponderada por la señal en el Panel C de la Tabla 3. A diferencia de las carteras ponderadas por igual, las carteras ponderadas por señales asiguan un mayor peso de cartera a rendimientos más extremos, similar al análisis de regresión. La cartera resultante es cualitativamente similar a las carteras de igual ponderación presentadas en el Panel B, con algunas características notables. Los rendimientos generales son ligeramente más altos, pero tienen una mayor volatilidad, lo que resulta en ratios Sharpe de 0,391 y 0,361, dependiendo de si se utilizan tasas cortas o bonos largos como vehículo de inversión. Las carteras largas y cortas exhiben una sesgo ligeramente menos negativa, de la cual gran parte del cambio parece venir de la cartera del lado largo en lugar de la cartera del lado corto.

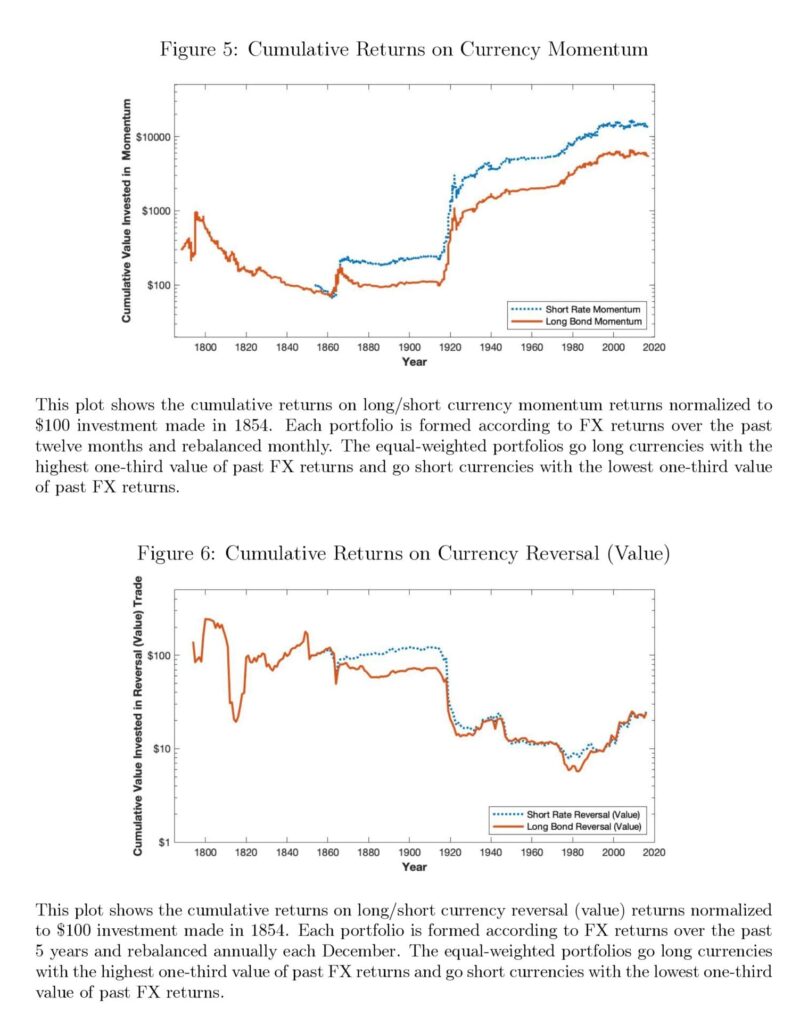

El efecto de impulso y el efecto de inversión (valor) son dos estrategias adicionales de inversión en divisas que se han estudiado en la literatura y que también se pueden examinar fácilmente en mi muestra ampliada. Menkhoff, Sarno, Schmeling y Schrimpf (2012a) y Asness, Moskowitz y Pedersen (2013) informan de un fuerte efecto de impulso en la muestra moderna, durante el cual las monedas que más se han apreciado en los últimos doce meses tienden a seguir teniendo altos rendimientos. Menkhoff, Sarno, Schmeling y Schrimpf (2012a) informan que este efecto es más potente cuando el período de retención es durante el siguiente mes, lo que es consistente con la estrategia estudiada en Asness, Moskowitz y Pedersen (2013). Este último estudio también documenta un efecto de reversión, donde las monedas con bajos rendimientos pasados a largo plazo tienden a revertir a rendimientos más altos. Menkhoff, Sarno, Schmeling y Schrimpf (2017) informan resultados similares basados en la apreciación de la moneda de los últimos 5 años, en relación con los cambios en el poder adquisitivo.

La figura 6 muestra los rendimientos acumulativos de la inversión de divisas. Tanto la inversión de la moneda de tasa corta como la inversión de la moneda de los bonos a largo plazo solo han sido positivas desde alrededor de 1980, cuando la mayoría de los estudios anteriores comienzan sus datos. Ha habido un período de rendimientos relativamente planos cuando las monedas no flotaban libremente, pero la tendencia general de los rendimientos a la inversión de la moneda ha sido negativa. La Tabla 12 examina más a fondo los rendimientos de las carteras de inversión de divisas. Los paneles A y B muestran los rendimientos utilizando tasas cortas y bonos largos, respectivamente, y dicen resultados similares a los de la cifra.