![]()

La inversión pasiva goza de gran popularidad. Hoy atrae la atención de los investigadores. Ya escribimos sobre el auge de la inversión pasiva y la inelasticidad del mercado en el pasado. Sin embargo, un nuevo estudio de Li (2021) examina el tema desde una perspectiva diferente. Con el auge de la inversión pasiva, también estamos presenciando un auge de los fondos mutuos de seguimiento de índices o index-tracking, pero especialmente de ETF.

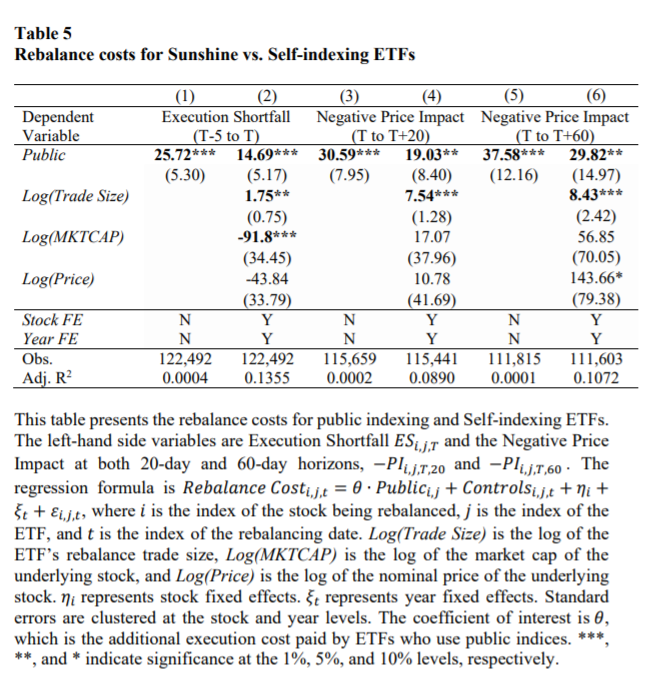

Para muchos inversores, la inversión pasiva puede ser una obviedad y muchos la sugieren, especialmente aquellos que piensan que el camino del mercado es aleatorio. Sin embargo, eso no significa que los inversores pasivos no operen: los ETF operan en lugar del inversor. Los índices que se están rastreando se reequilibran para tener en cuenta los cambios en la capitalización de mercado, las fusiones, las exclusiones o las OPI. Esta investigación muestra que importa cómo se negocian los ETF. El autor reconoce tres posibles estrategias de reequilibrio: operar bajo la luz del sol, camuflar cuándo operar y camuflar qué operar. En el primer caso, los ETF rastrean índices disponibles públicamente que anuncian cambia cinco días antes de los rebalanceos. Estos ETF reaccionan a los cambios agregando o eliminando acciones solo al cierre de los días de reequilibrio del índice. Aunque es transparente, es costoso porque los precios de las acciones tienden a subir 67 pb en promedio antes del día de reequilibrio. La segunda opción es camuflar cuándo operar, lo que quizás permita una negociación más óptima que supere a los primeros tipos de ETF, que anuncian sus reequilibrios, en 7,3 pb al año. La última opción es ocultar qué negociar, en cuyo caso los ETF se indexan automáticamente y no rastrean los índices públicos. En consecuencia, los ETF son menos transparentes pero más eficientes. Según la investigación, los costos de reequilibrio son 30 pb más bajos por operación para los ETF autoindexados en comparación con los índices públicos de seguimiento.

Entonces, ¿qué pasa con los puntos clave? Los inversores pasivos “operan”, y no importa cómo. Aunque las diferencias no son tan grandes, para un horizonte a largo plazo, las diferencias se agravan. Para los inversores más activos, el documento muestra que el reequilibrio de los ETF podría utilizarse operando por adelantado.

- Autor: Sida Li

- Título: Should Passive Investors Actively Manage Their Trades? (¿Deberían los inversores pasivos gestionar activamente sus operaciones?)

- Enlace : https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3967799

Abstracto:

Usando nuevos datos de tenencia diarios para fondos cotizados (ETF), identifico tres tipos de ETF que adoptan enfoques distintos para reequilibrar sus carteras, lo que genera una heterogeneidad de rendimiento significativa. En primer lugar, el 56 % de los ETF siguen índices públicos que anuncian previamente sus reequilibrios y se negocian en su totalidad en los días de reconstitución a precios de cierre. Sus grandes operaciones pagan 67 pb en costos de ejecución, una cifra que es tres veces más alta que lo que se paga en operaciones institucionales de tamaño similar. En segundo lugar, el 7 % de los ETF reparten sus operaciones en 10 días y ahorran 34 pb por operación o 7,3 pb por año. En tercer lugar, el 37% de los ETF utilizan índices de diseño propio para evitar anuncios previos de reequilibrio de acciones y ahorrar 30 pb por operación. El calendario de reequilibrio alternativo conduce a un error de seguimiento de 10,6 bps por año y un índice de información de 0,69.

Como siempre presentamos varias figuras y tablas interesantes:

Citas notables del trabajo de investigación académica:

“La inversión pasiva, incluido el uso de fondos mutuos indexados y fondos cotizados en bolsa (ETF), se ha expandido enormemente en las últimas dos décadas. Los activos totales bajo gestión (AUM) de los fondos de seguimiento de índices alcanzaron los $ 7 billones, o el 33% de la capitalización total del mercado de valores de EE. UU. a partir de 2020.»

«Las estrategias de inversión pasiva aún requieren que los fondos realicen una cantidad significativa de transacciones en respuesta a cambios en los componentes del índice, ofertas públicas iniciales, fusiones y exclusiones. Debido a estos factores, en 2020 la tasa mediana de rotación de la cartera de los ETF cotizados en EE. UU. que replican los índices bursátiles de EE. UU. fue del 16 %. Por lo tanto, incluso si un inversionista elige comprar y mantener un ETF, el gestor del ETF debe operar en nombre del inversionista. Este documento primero identifica tres patrones comerciales de fondos pasivos y luego evalúa los costos comerciales de las diferentes estrategias. ¿Cómo se negocian los fondos pasivos? ¿Cómo deberían negociarse? Contribuyo a la literatura proporcionando el primer análisis de las decisiones al invertir en fondos pasivos.»

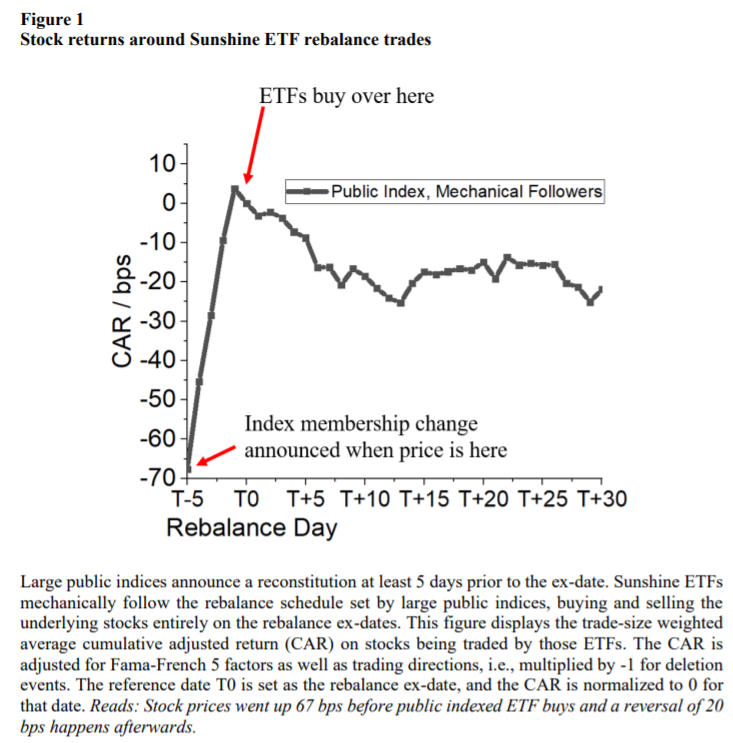

«Usando un conjunto de datos novedoso de tenencias diarias de ETF, identifico tres tipos de estrategias de ETF: una estrategia de «negociación transparente o plena luz del día»; otra que camufla cuándo opera; y por último la que incluso camufla qué opera en el ETF. La mayoría de los ETF (56 %) emplean la estrategia de “negociación transparente” sugerida por Admati y Pfleiderer (1991). Estos ETF rastrean índices disponibles públicamente que anuncian listas de acciones que se agregarán o eliminarán al menos 5 días antes de las fechas de reequilibrio. Además, estos

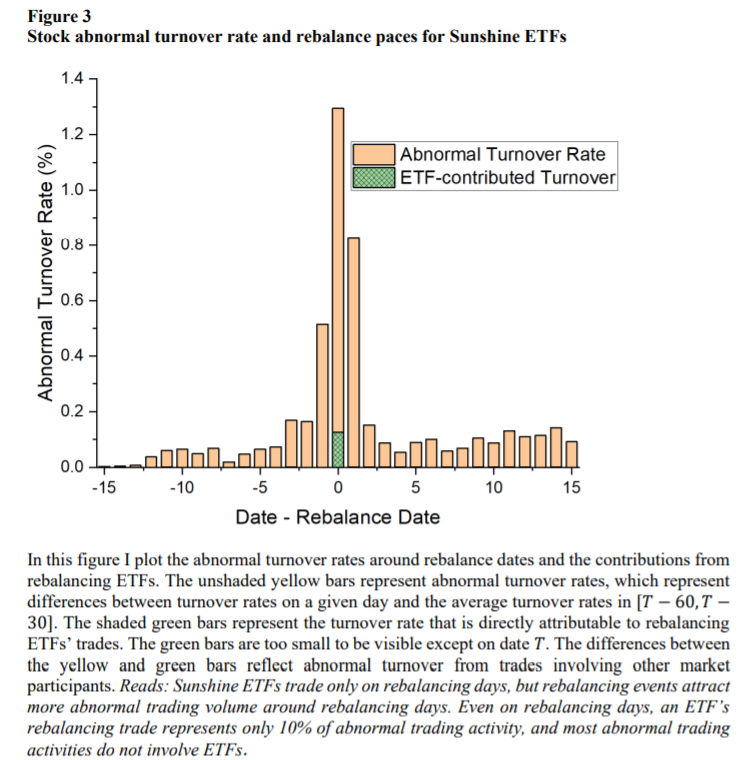

ETF se negocian agregando y eliminando las acciones anunciadas solo en los días de reequilibrio del índice. Para las acciones agregadas/retiradas, el número de acciones negociadas por los ETF representa, en promedio, el 1,14% del volumen diario de negociación asociado a estas acciones. Mediante el uso de carteras informadas diariamente, calculo los rendimientos hipotéticos del valor liquidativo (NAV) de los ETF si se hubieran reequilibrado a los precios de apertura, intradía o cierre. Al comparar los NAV hipotéticos con los NAV realizados, encuentro que los «ETF transparentes» se negocian exactamente a los precios de cierre de las 4:00 p. m., que se determinan en la subasta de cierre. Por lo tanto, las transacciones de esos ETF son grandes, abruptas, no impulsadas por ventajas informativas y totalmente predecibles.»«Los precios de las acciones suben, en promedio, 67 pbs durante los 5 días previos a la fecha de rebalanceo del índice. Luego, se produce un giro del precio de 20 pb dentro de los 20 días posteriores a la fecha de reequilibrio. Sin embargo, 67 pb es un gran déficit de ejecución para órdenes que representan el 1,14 % del volumen diario promedio (ADV). A modo de comparación, Anand (2012) documenta un déficit de ejecución de 24 pb para órdenes institucionales que promediaron el 2,4% del ADV, Di Maggio (2019) documenta el impacto en el precio de 10,52 pb para órdenes ADV del 0,5 %, y Frazzini, Israel y Moskowitz (2012) documentan un déficit de ejecución de 13,00 pb para órdenes ADV del 1,2 %. Además, las transacciones de los ETF no están impulsadas por empresas privadas o información relacionada con las acciones subyacentes, por lo que el problema de selección adversa para los proveedores de liquidez es limitado. Por lo tanto, es especialmente intrigante que exista un espacio considerable para que los ETF transparentes optimicen sus costos de transacción.»

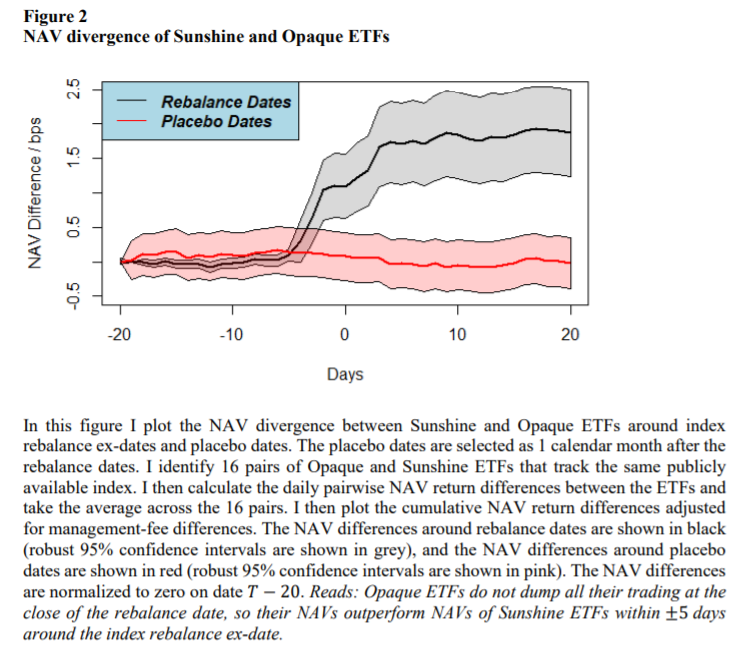

«Hay otro tipo de ETF que se camufla cuando opera; los llamo «ETF opacos». Estos ETF informan solo sus carteras a fin de mes, mientras que otros ETF informan sus tenencias de cartera diariamente. Como resultado, el ritmo al que se negocian los «ETF opacos» es desconocido para otros inversores, y la cartera diaria de estos «ETF opacos» tampoco aparece en mis datos. Sin embargo, los «ETF opacos» informan sus valores liquidativos a diario, lo que me permite comparar su ritmo de reequilibrio y rendimiento con los de los ETF de Sunshine. Específicamente, aprovecho el hecho de que 16 ETF opacos rastrean un índice idéntico con 16 ETF Sunshine correspondientes. La correlación del NAV por pares de estos ETF fuera de las ventanas de reequilibrio del índice es de aproximadamente 0,9999, ya que siguen el mismo índice y sus carteras son casi idénticas. Durante los períodos de reconstitución del índice trimestral,

sin embargo, su correlación NAV cae a 0,97. Por lo tanto, mientras que las carteras de los pares de ETF son en gran medida idénticas fuera de las ventanas de reequilibrio del índice, los ETF opacos divergen del índice durante los períodos de reequilibrio.»«Otro tipo de ETF que se desvía del los ETF transparentes camufla lo que negocia. En lugar de utilizar índices públicos, estos ETF inventan sus propios índices para realizar un seguimiento (ETF de «autoindexación»). Por ejemplo, el Schwab 1000 ETF rastrea el índice Schwab 1000, que tiene una correlación del 99 % con el índice S&P 500. A diferencia de los índices de S&P, o de cualquier otro índice de compañías de índices como FTSE Russell, MSCI, etc., el índice Schwab 1000 no ofrece suscripciones a inversores externos ni anuncia las acciones que se van a vender reequilibrado antes de que se ejecute un reequilibrio. Como resultado, las operaciones de reequilibrio de este ETF son menos transparentes y menos problemáticas. De hecho, encuentro que lo que llamo el costo de reequilibrio de los ETF autoindexados es 30 pb por operación más bajo que el costo pagado por los ETF que rastrean los índices disponibles públicamente. Teniendo en cuenta la tasa de rotación promedio de ETF del 16 %, el ahorro de costos de reequilibrio anual para estos ETF es del 16 % × 2 × 30 = 9,6 bps”.