![]()

Los ETFs alternativos se sitúan en una intersección peculiar entre la accesibilidad de los mercados públicos y las técnicas de inversión propias de los hedge funds. Estos vehículos empaquetan estrategias como managed futures, arbitraje de fusiones y generación de ingresos mediante opciones dentro de productos cotizados en bolsa. Sin embargo, siguen siendo relativamente poco líquidos y de nicho en comparación con los ETFs tradicionales de renta variable o bonos.

Esta combinación los hace especialmente interesantes: por un lado ofrecen exposición a primas de riesgo alternativas, y por otro su limitada liquidez abre la puerta a estrategias de reversión a corto plazo.

Cuando un ETF es líquido pero sus activos subyacentes son difíciles de valorar en tiempo real, pueden surgir desviaciones temporales entre el precio de mercado y su valor intrínseco, especialmente en periodos de volatilidad elevada. Fuertes caídas del mercado o rallies rápidos pueden empujar el precio del ETF lejos de una estimación razonable de su valor liquidativo (NAV), no porque hayan cambiado los fundamentales, sino porque la demanda de liquidez, las coberturas o los desequilibrios de flujo de órdenes dominan el precio a corto plazo.

Estas desviaciones crean oportunidades tácticas para traders con enfoque de arbitraje, que pueden comprar ETFs temporalmente sobrevendidos o vender en corto aquellos que se han sobreextendido, esperando una reversión a la media una vez que la eficiencia del precio se restablece.

En el pasado analizamos el efecto de reversión overnight en el mercado de high yield utilizando el ETF HYG, que representa bonos de alto rendimiento emitidos por empresas más endeudadas. En ese estudio examinamos su comportamiento estacional a lo largo de la semana mientras el valor fundamental de los activos subyacentes permanecía relativamente estable. Como era de esperar, aparecieron algunas anomalías.

De forma similar, en el contexto actual, el valor fundamental de los activos permanece relativamente estable, y nuestro enfoque consiste en observar y explotar señales de reversión a corto plazo.

Datos y activos

El universo de ETFs alternativos incluye una variedad de estrategias de nicho, cada una con su propio enfoque y trayectoria.

DBMF (iMGP DBi Managed Futures Strategy ETF), lanzado el 8 de mayo de 2019, busca replicar el rendimiento de los principales hedge funds CTA mediante la negociación de futuros líquidos diversificados en renta variable, renta fija, divisas y materias primas, con el objetivo de generar retornos con baja correlación con los mercados tradicionales.

De forma similar, WTMF (WisdomTree Managed Futures Strategy Fund) utiliza una estrategia sistemática basada en reglas que opera futuros sobre commodities, divisas y tipos de interés para generar retornos independientes de los movimientos amplios de acciones o bonos. Este fondo comenzó a cotizar el 5 de enero de 2011.

MNA (NYLI Merger Arbitrage ETF), lanzado el 17 de noviembre de 2009, implementa una estrategia de arbitraje de fusiones manteniendo posiciones largas en empresas objetivo de adquisiciones anunciadas, capturando el diferencial entre el precio actual de mercado y el precio esperado de la operación.

Por último, PBP (Invesco S&P 500 BuyWrite ETF), que comenzó a cotizar el 20 de diciembre de 2007, sigue una estrategia de covered calls, manteniendo el índice S&P 500 mientras vende opciones call sobre el mismo para generar ingresos por primas y reducir la volatilidad a la baja.

Dado que nuestro análisis también incluirá posiciones cortas, añadimos BIL (State Street SPDR Bloomberg 1-3 Month T-Bill ETF) para reflejar los costes de financiación asociados a las posiciones cortas. BIL sigue letras del Tesoro estadounidense a muy corto plazo, proporcionando una aproximación de bajo riesgo al coste de financiación necesario para implementar estrategias en corto.

Los análisis futuros con DBMF muestran resultados algo más débiles. Sin embargo, para evitar sesgo de selección, hemos decidido presentar todos los resultados en lugar de excluir selectivamente aquellos que presentan peor rendimiento.

Los datos se obtuvieron de EODHD.com, patrocinador de nuestro blog. EODHD proporciona acceso a más de 30 años de datos históricos de precios y fundamentales para acciones, ETFs, divisas y criptomonedas en más de 60 bolsas, disponibles mediante API o complementos sin código para Excel y Google Sheets.

Estrategias básicas

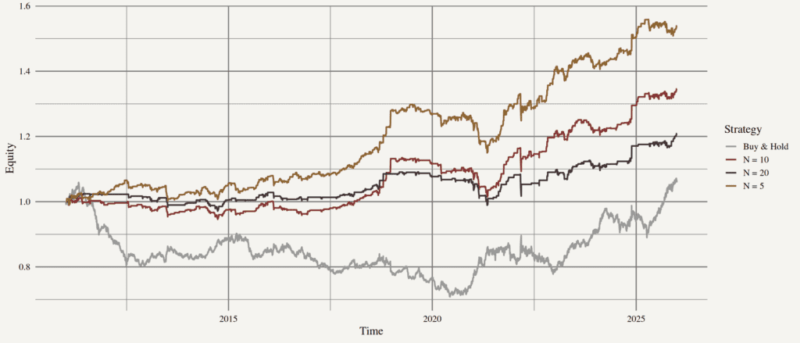

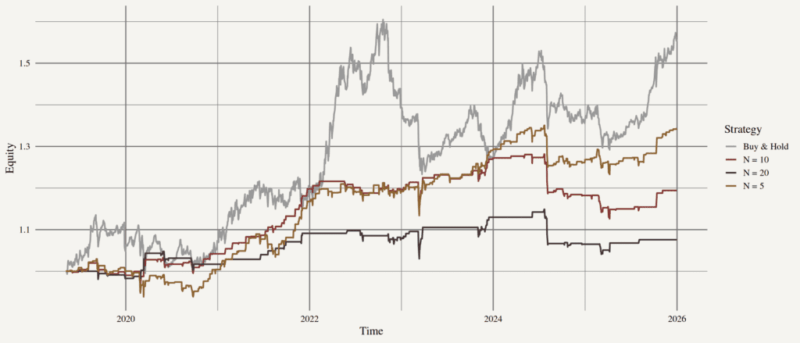

Comenzamos analizando un conjunto de estrategias simples que servirán como base para el análisis posterior. Para cada activo seguimos su evolución de precios y abrimos una posición corta (durante un día de trading al cierre del mercado) cuando alcanza un máximo de N días.

Como referencia, consideramos una estrategia simple de buy and hold, donde el activo se compra al inicio del periodo y se mantiene durante todo el intervalo.

Monitorizamos el activo hasta que alcanza su máximo de N días. Cuando se alcanza ese nivel, abrimos una posición corta durante un día de negociación o, opcionalmente, mantenemos la posición hasta que el activo deje de cumplir la condición de máximo de N días.

Observamos que para valores relativamente pequeños de N la estrategia se comporta de manera consistente y mejora las métricas de rendimiento en todos los activos excepto DBMF. Las curvas de equity resultantes también son más suaves, lo que contribuye a un ratio de Sharpe más alto.

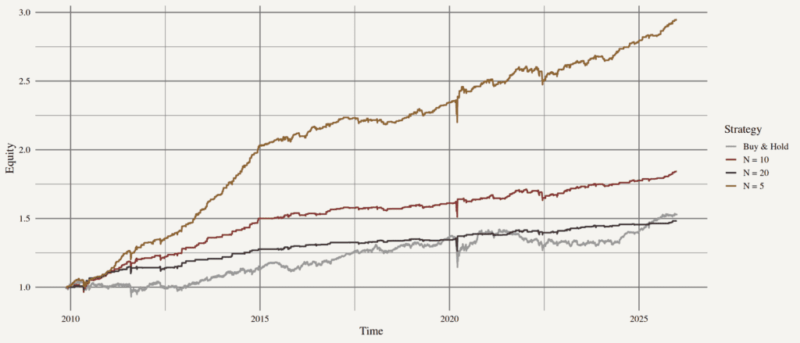

Este enfoque también puede aplicarse en el lado largo, comprando el activo cuando alcanza un mínimo de N días.

Estrategia Long on Low

Monitorizamos el activo hasta que alcanza su mínimo de N días. En ese momento abrimos una posición larga durante un día o, opcionalmente, mantenemos la posición hasta que deje de cumplirse la condición de mínimo.

Nuevamente observamos un efecto positivo similar en los resultados de la estrategia.

Combinación de activos

El siguiente paso natural consiste en combinar todos los activos dentro de una única estrategia.

Una posibilidad sería asignar capital proporcional a cada activo disponible, pero este método deja frecuentemente capital sin invertir porque en muchos días solo algunos activos generan señal.

Por ello adoptamos una regla alternativa: la asignación permanece igual entre activos, pero el capital solo se invierte en aquellos que cumplen la condición ese día.

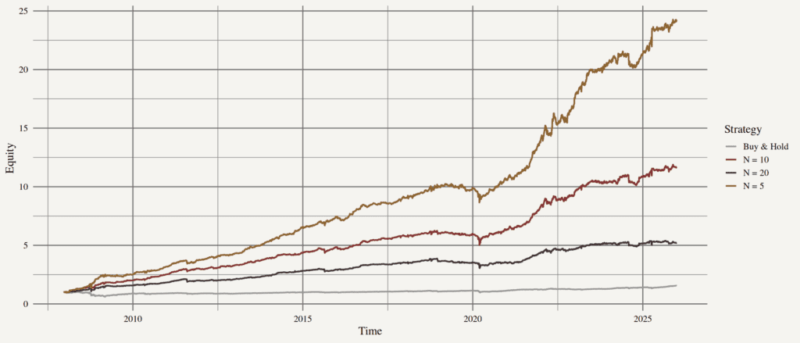

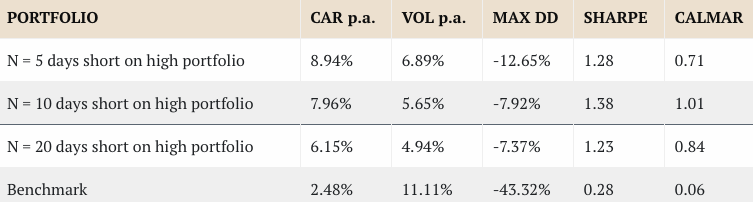

Tabla 1: Performance metrics of short on high strategies for mix of assets.

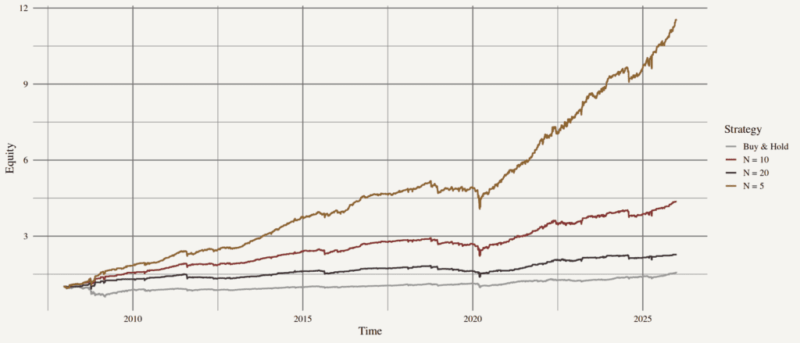

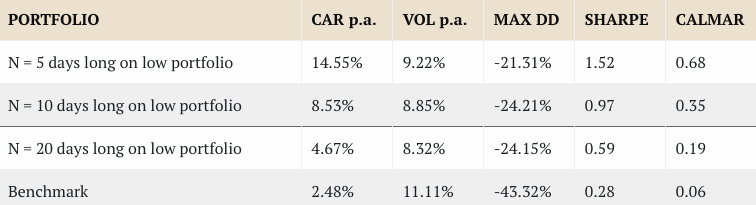

Tabla 2: Performance metrics of long on low strategies for mix of assets.

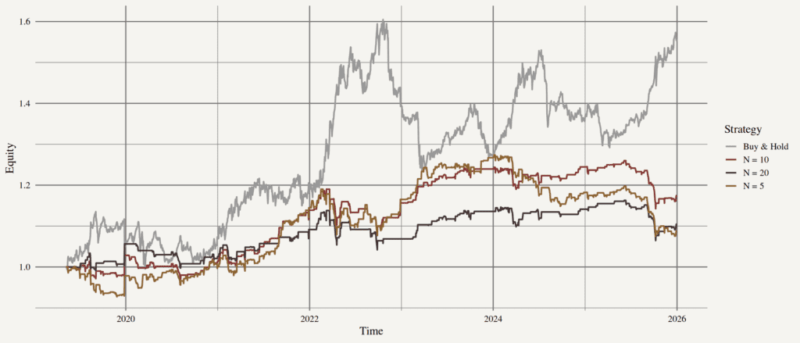

Estrategia Short on High – múltiples activos

Monitorizamos todos los activos hasta que algunos alcanzan su máximo de N días. Entonces asignamos capital equitativamente entre ellos y abrimos posiciones cortas durante un día.

Esta decisión mejora significativamente el rendimiento del portafolio. Utilizar ventanas más cortas para detectar máximos aumenta el retorno al reaccionar más rápido a picos de corto plazo.

Sin embargo, el aumento de rentabilidad viene acompañado de mayor exposición al riesgo.

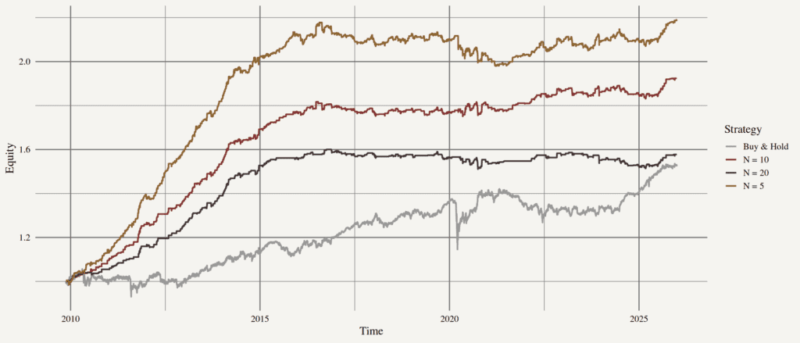

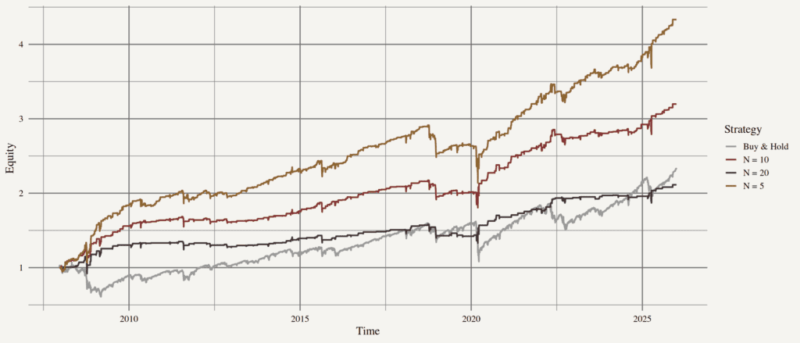

Estrategia Long on Low – múltiples activos

En esta variante abrimos posiciones largas en activos que alcanzan su mínimo de N días, asignando capital equitativamente entre ellos.

En este caso, elegir ventanas de observación más cortas no solo mejora los retornos absolutos, sino también las métricas ajustadas por riesgo como Sharpe y Calmar.

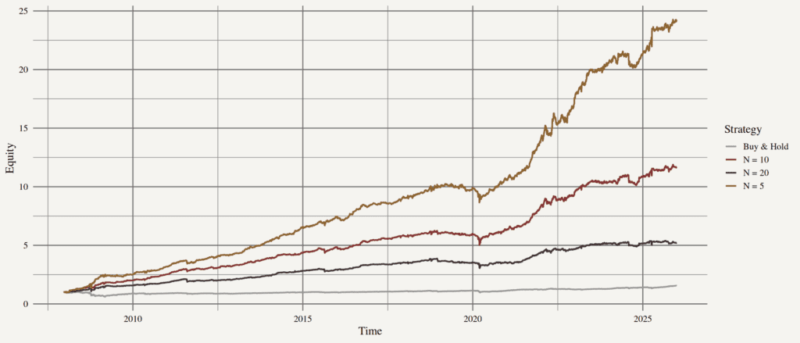

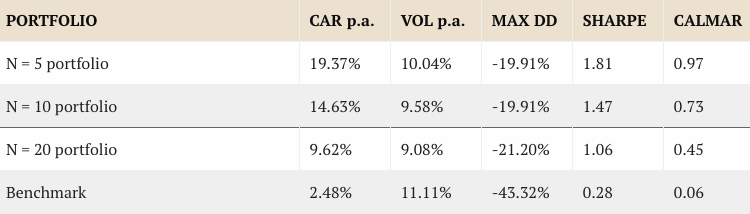

Tabla 3: Performance metrics of combining long on low & short on high strategies.

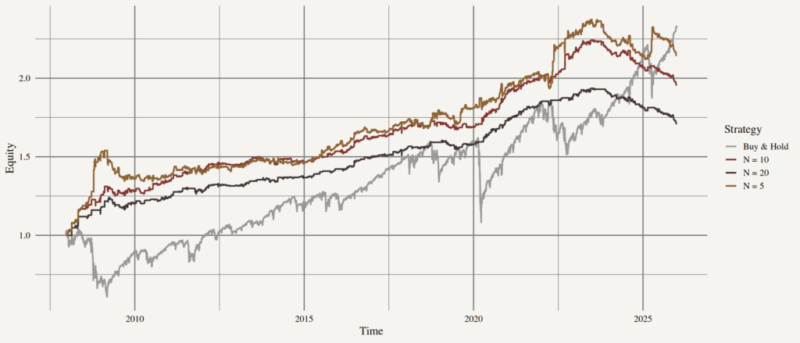

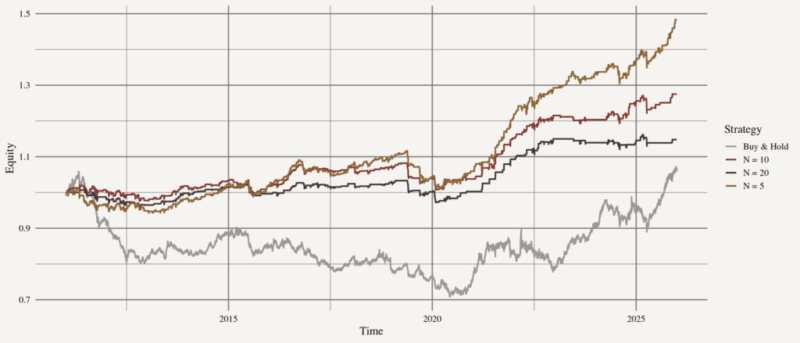

Combinación de posiciones largas y cortas

El siguiente paso es implementar ambas estrategias simultáneamente.

Se monitorizan los activos que cumplen condiciones de máximo de N días (corto) y mínimo de N días (largo). El capital se asigna equitativamente entre todas las posiciones activas.

El coste de las posiciones cortas se cubre mediante BIL, manteniendo supuestos de financiación realistas.

Este enfoque permite capturar reversión a corto plazo en ambas direcciones manteniendo el riesgo equilibrado.

Los resultados muestran que la combinación de estrategias mejora tanto el retorno absoluto como el rendimiento ajustado por riesgo.

Conclusión

En este artículo exploramos la posibilidad de operar activamente con ETFs pequeños y gestionados activamente. Identificamos varias estrategias robustas capaces de generar rentabilidades anuales de dos dígitos con métricas de riesgo atractivas.

Sin embargo, estas estrategias presentan limitaciones importantes.

Nuestros análisis se basan en datos de cierre diario, lo que puede introducir sesgos debido a la volatilidad intradía. Además, la baja liquidez de estos activos podría erosionar los patrones detectados si se operaran volúmenes mayores.

Otro factor clave son los costes de transacción. Dado el elevado número de operaciones que requiere la estrategia, una parte significativa del beneficio potencial podría desaparecer en comisiones.

En resumen, aunque estos activos pueden ofrecer señales explotables de reversión a corto plazo, su implementación real requiere cautela debido a problemas de liquidez, volatilidad intradía y costes operativos.

Autor:

David Belobrad, Junior Quant Analyst, Quantpedia