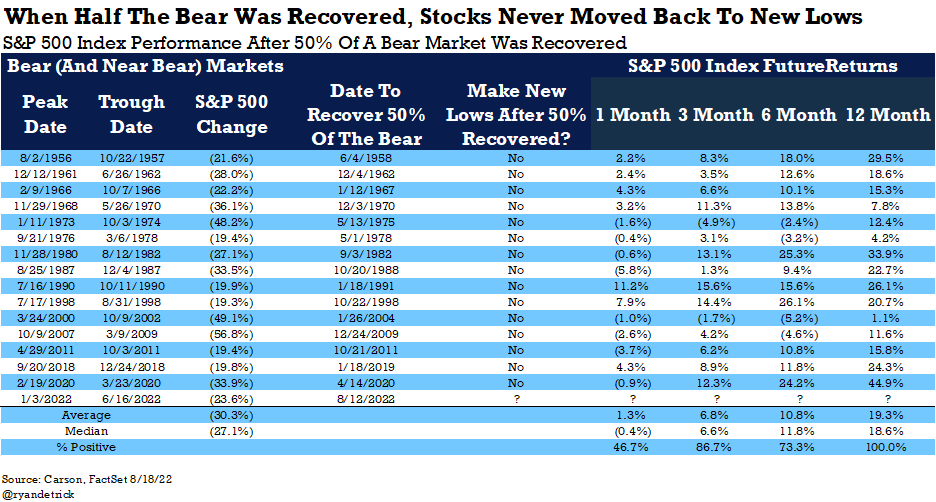

Ryan Detrick compartió una estadística la semana pasada que debería tranquilizar a los inversores del mercado de valores con el reciente repunte:

Aquí están los datos de Ryan para respaldar esto:

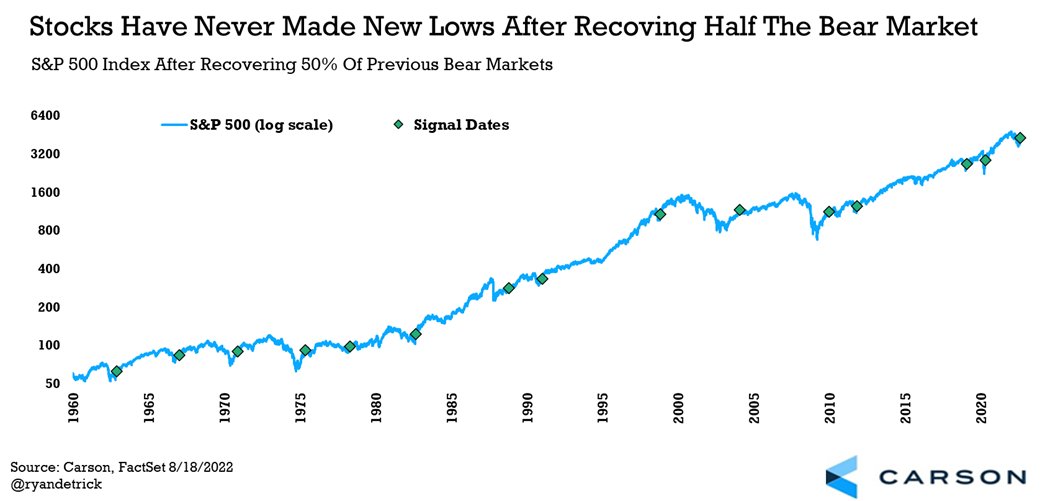

Y el gráfico:

Esto suena bastante bien para mí y en principio tiene sentido.

Los repuntes del mercado bajista son algo común, pero no en este grado.

Entonces, ¿estamos fuera de peligro?

¿Quizás?

El problema es que, aunque parece que hemos evitado una recesión por el momento, es difícil descartar por completo una contracción económica en los próximos meses o años.

La alta inflación es un problema que parece que solo puede corregirse con una recesión.

Escribí sobre esto en marzo, cuando la crisis energética estaba en pleno apogeo:

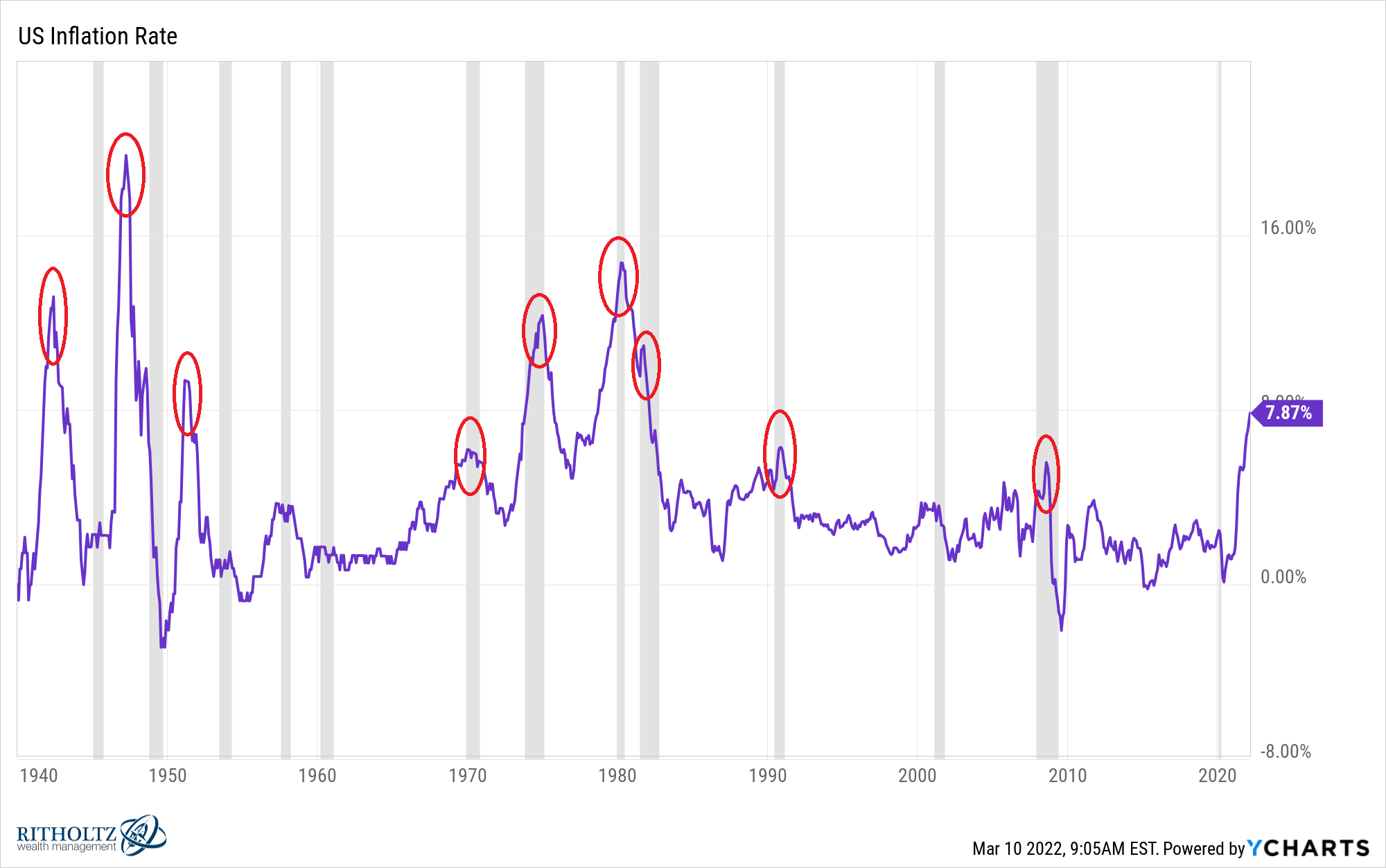

Los picos inflacionarios no causan todas las recesiones, pero cada pico inflacionario solo ha sido aliviado por una recesión.

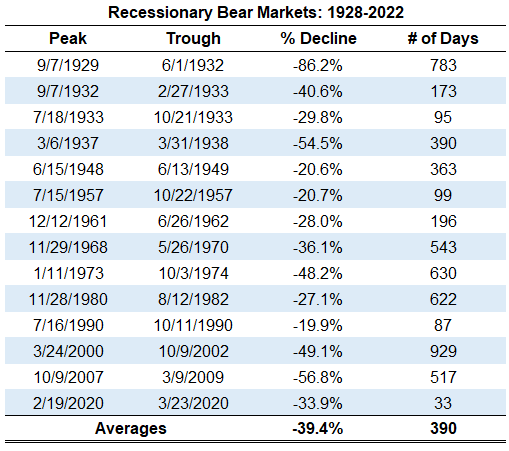

En el siguiente gráfico, he resaltado cada caso desde 1940 en el que EE. UU. ha experimentado un pico inflacionario del 5 % o más:

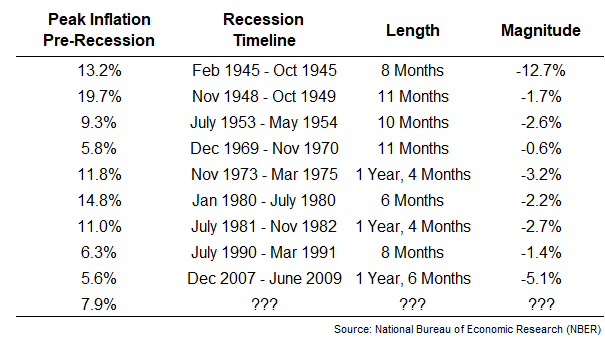

Aquí están los números:

Esto me suena bastante mal. Las recesiones no son grandes y es difícil ver cómo llega la inflación sin una desaceleración proporcional en la economía.

Tal vez el mercado de valores ya la haya avanzado, pero es difícil ver que la economía entre en recesión sin volver a probar los mínimos en el mercado de valores. Los mercados bajistas en recesión generalmente no van muy bien:

Así que tenemos una desactivación de datos a la antigua.

O el mercado de valores se está adelantando a sí mismo o vamos a ver un aterrizaje suave de una inflación del 9% por primera vez en la historia. O ambas cosas sucederán o ninguna.

Tenemos tantos datos económicos y de mercado en estos días que probablemente hay docenas de otras reglas que están en conflicto entre sí en este momento.

No hay reglas estrictas cuando se trata de estas cosas. ‘Siempre’ y ‘nunca’ no tienen cabida en el mundo de las finanzas donde las reglas están hechas para romperse. Siempre hay excepciones.

También es cierto que nuestro conocimiento de estos datos por sí solo podría causar resultados extraños en el mercado.

En el pasado, era difícil obtener datos, por lo que nadie tenía idea de estadísticas como esta para establecer sus líneas de base.

Louis Engel fue un ejecutivo de Merrill Lynch que creó el primer anuncio de una empresa de inversión moderna en 1948. Se publicó en el New York Times y entraba en gran detalle sobre cómo comprar y vender acciones y bonos, algo que no era tan fácil de entender en ese momento.

El anuncio fue un éxito rotundo. Millones de personas respondieron, lo que le dio a su «rebaño» de brokers muchos clientes potenciales.

Más de una década después, Engel quería redoblar el éxito de ese primer anuncio brindando información sobre los beneficios a largo plazo de invertir en el mercado de valores.

Muchos inversores todavía estaban marcados por la caída del mercado de valores durante la Gran Depresión. La mayoría de las personas preferían la seguridad de los bonos y, de hecho, asumieron que la renta fija superaba a la renta variable a largo plazo.

El problema es que nadie pudo probar de manera concluyente cuáles fueron los rendimientos a largo plazo en el mercado de valores.

Los datos sobre cosas como dividendos, fusiones, escisiones y quiebras eran escasos, por lo que no podía simplemente buscar los rendimientos a largo plazo en el mercado de valores en general como se hace hoy.

En su libro, Trillions , de Robin Wigglesworth explica los problemas por los que pasó Engel para que esto sucediera:

Pero cuando Engel en 1960 quiso publicar un anuncio argumentando explícitamente que las acciones eran una buena inversión para la gente común, la Comisión de Bolsa y Valores lo rechazó. El organismo de control financiero de Wall Street argumentó que necesitaba pruebas para hacer esa afirmación.

Así que Engel llamó a su alma mater, la Universidad de Chicago, para averiguar si alguien podía responder de manera concluyente y empírica a la pregunta de qué rendimiento real tenían las acciones a largo plazo. Merrill Lynch otorgó 50.000 dólares a James Lorie, decano asociado de la escuela de negocios de Chicago, quien en marzo de 1960 creó el Centro de Investigación de Precios de Valores (CRSP) en Chicago para recopilar los datos necesarios. Inicialmente esperaba tener una respuesta definitiva dentro de un año. “Gastamos 250.000 dólares y tardamos cuatro años”, bromeó más tarde.

Llevó hasta 1964 reunir los datos de 1926-1960. Los datos sorprendieron a mucha gente.

Desde 1926 hasta 1960, el mercado de valores de EE. UU. subió más del 10% por año. Incluso si hubiera medido el rendimiento desde el punto máximo del mercado en septiembre de 1929 antes del colapso de la Gran Depresión en el que las acciones cayeron más del 80 %, habría ganado aproximadamente un 8 % anual hasta 1960.

De hecho, las acciones fueron las ganadoras a largo plazo sobre los bonos.

Es difícil creer cuántos inversores estaban más o menos ciegos en el pasado. La gente da por sentada la gran cantidad de información que los inversores tienen disponible al alcance de la mano en la actualidad.

Esa información puede ser útil en términos de establecer expectativas y escenarios. Pero no puede usar datos históricos para predecir el futuro con un 100% de certeza.

Cosas que nunca han sucedido antes suceden constantemente en los mercados.