![]()

Introducción – Fondos CTA

Los fondos de Commodity Trading Advisor (CTA) se asocian comúnmente con futuros gestionados que invierten en futuros y opciones, y son un subconjunto del universo más amplio de los fondos de cobertura. Más allá de las materias primas, tienen la flexibilidad de aventurarse a invertir con otros activos, incluidas las tasas de interés, monedas, renta fija y los índices de renta variable. La mayoría de las estrategias de los CTA siguen tendencias, por naturaleza. La inversión que sigue a la tendencia implica tomar posiciones largas en mercados que experimentan tendencias al alza y posiciones cortas en mercados que experimentan tendencias a la baja, con la expectativa de que estas tendencias persistan.

Los fondos CTA demuestran una correlación negativa con los activos tradicionales, especialmente evidente durante los períodos de pronunciadas caídas en los mercados de valores. Esta característica los posiciona como una opción de inversión alternativa atractiva, que sirve como una medida de protección contra los eventos extremos en los mercados financieros y reconocida por su eficacia potencial en la protección de las acciones durante el estrés del mercado.

Los fondos CTA han recibido una atención especial, especialmente durante y después de la crisis financiera de 2008. A pesar de sus impresionantes rendimientos en 2008, el rendimiento posterior se ha visto marcado un rendimiento bastante plano. Luego, se produjeron una serie de eventos globales negativos; primero, fue la pandemia de COVID-19 en 2019 y, poco después, la invasión rusa de Ucrania. Durante este tiempo, la volatilidad y las tendencias volvieron a los mercados financieros, y los fondos CTA volvieron a destacar.

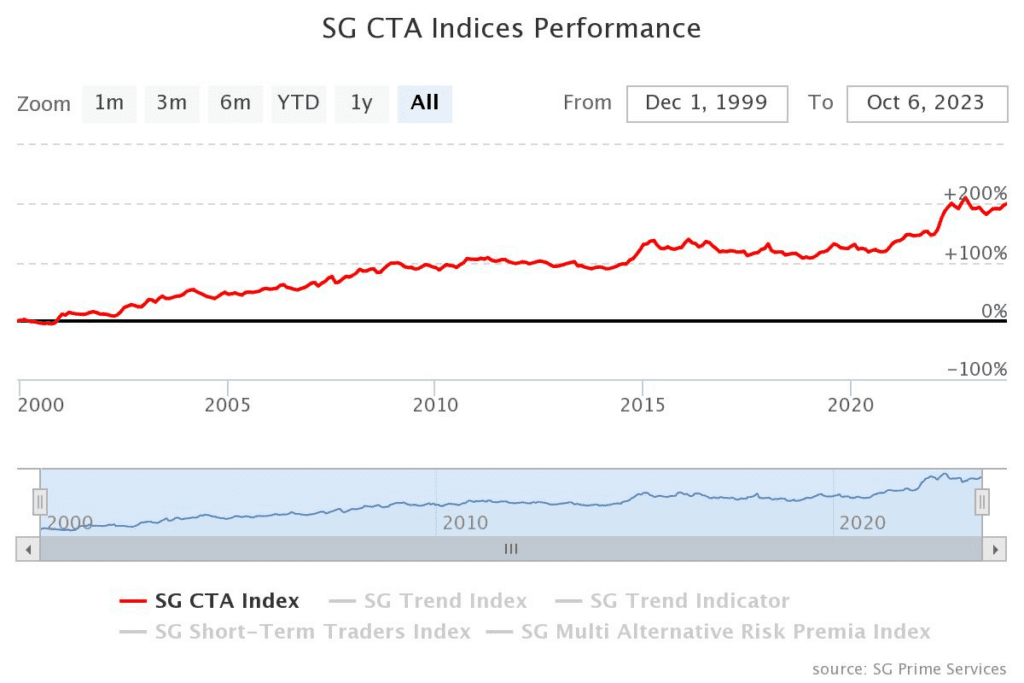

La figura 1 muestra el rendimiento de uno de los fondos diversificados de CTA: SG CTA Index a lo largo del tiempo. El rendimiento del índice en 2023 fue estable, pero en una hazaña notable, el SG CTA Index concluyó el año de crisis de 2022 con una ganancia sustancial del 20,1 %, marcando su rendimiento anual más impresionante desde que Société Générale inició el cálculo del índice en 2000. El SG calcula la tasa de rendimiento neto diario para un grupo de asesores de trading de materias primas (CTA) elegidos entre los gestores más importantes actualmente abiertos a nuevas inversiones. El rendimiento de 2022 subraya la eficacia de las estrategias de futuros gestionados, destacando su capacidad para prosperar en un entorno negativo del mercado.

En este documento, ideamos un modelo de impulso de series temporales que implica la creación de una mezcla ponderada por volatilidad de estrategias de impulso de series temporales de 3 meses, 6 meses, 9 meses y 12 meses en las cuatro principales clases de activos utilizando el conjunto de datos que abarca desde el 10 de abril de 2006 hasta el 28 de febrero de 2023. No solo estamos interesados en el comportamiento de la estrategia diversificada en sí, sino también en cada una de sus subestrategias y su contribución a su rendimiento general. Nuestro objetivo es explorar estrategias de seguimiento de tendencias mediante la creación de un «proxy CTA» utilizando ETF en todas las clases de activos. El uso de ETF permite mantener la diversificación de los fondos CTA y representa una alternativa con una disponibilidad de datos más fácil en comparación con los contratos de futuros. Además, estamos muy interesados en ver la contribución de la etapa corta de las subestrategias CTA al rendimiento, ya que tenemos la hipótesis de que podemos mejorar significativamente el perfil de riesgo-rendimiento de las estrategias CTA eliminando una etapa corta de algunas subestrategias.

Sin embargo, es importante tener en cuenta que el proxy CTA ETF puede no proporcionar el mismo nivel de apalancamiento que los contratos de futuros. Sin embargo, a los efectos de este estudio exploratorio, es suficiente utilizar una relación máxima de apalancamiento de 2:1 en la cartera final.

Datos

El universo CTA consta de 13 ETF negociados entre el 10 de abril de 2006 y el 28 de febrero de 2023, que abarcan diversas clases de activos. Comprende 6 ETF de acciones, 3 ETF de bonos y 3 ETF de materias primas y 1 ETF de divisas.

Los datos de precios se obtuvieron de Yahoo Finance, utilizando el precio de cierre ajustado para cada ETF. Esta métrica refleja el precio de cierre de una acción ajustado por divisiones de acciones, distribuciones de dividendos y otros eventos relevantes que podrían afectar el valor de las acciones.

En el ámbito de los ETF de acciones, nuestra selección incluye entidades conocidas como SPDR S&P 500 ETF Trust (SPY), iShares Russell 2000 ETF (IWM) para exposición de pequeña capitalización, iShares MSCI EAFE ETF (EFA) que representan valores de Europa, Australia y el Lejano Oriente, iShares MSCI Emerging Markets ETF (EEM), iShares U.S. El ETF inmobiliario (IYR) y el Invesco QQQ Trust (QQQ) se centran en la tecnología y las acciones de crecimiento. En la categoría de ETF de bonos, nuestra inclusión incluye iShares iBoxx $ Investment Grade Corporate Bond ETF (LQD), iShares 7-10 Year Treasury Bond ETF (IEF) e iShares TIPS Bond ETF (TIP), que rastrean el rendimiento de los EE. UU. Obligaciones públicas protegidas contra la inflación del Tesoro. Dentro del ámbito de los ETF de materias primas, abarcamos PDR Gold Shares (GLD), United States Oil Fund, LP (USO) e Invesco DB Commodity Index Tracking Fund (DBC), que ofrece exposición a 14 materias primas en varios sectores. Por último, los ETF de divisas incluyen Invesco CurrencyShares Euro Currency Trust (FXE), diseñado para reflejar el precio del euro.

Metodología

Nuestro objetivo principal es explorar la estrategia de Commodity Trading Advisor (CTA) mediante la construcción de un proxy CTA utilizando fondos negociados en bolsa (ETF) en lugar de contratos de futuros. Este enfoque nos permite capturar la esencia de las estrategias CTA al tiempo que superamos algunos de los desafíos prácticos asociados con el trading con los contratos de futuros.

Para establecer nuestro modelo, nuestro primer paso consiste en calcular el rendimiento diario de todos los ETF de nuestro conjunto de datos, sirviendo como base para los análisis posteriores. Basándonos en esto, calculamos su rendimiento en varios horizontes de tiempo, examinando específicamente los períodos de retroceso de 3 meses, 6 meses, 9 meses y 12 meses. La siguiente etapa consiste en determinar el rendimiento promedio a lo largo de estos cuatro plazos distintos, proporcionando una medida consolidada de las tendencias a medio y largo plazo de cada ETF. Con este conjunto de datos completo en la mano, procedemos a derivar nuestras señales de seguimiento de tendencias. Estas señales se generan en función de la señal mensual de cada ETF. Un impulso positivo (promedio de los períodos de retroceso de 3 meses, 6 meses, 9 meses y 12 meses) al final de un mes determinado genera una señal positiva y, por el contrario, un impulso negativo genera una señal negativa. Luego agrupamos los ETF en los 4 grupos (acciones, bonos + fx, materias primas) y ponderamos los ETF inversamente en cada grupo en función de su volatilidad de los últimos 20 días. La estrategia final pondera tres grupos de subestrategias (acciones, bonos+fx, materias primas) en la estrategia final, una vez más utilizando el enfoque de volatilidad inversa. Esta metodología de ponderación garantiza una contribución de riesgo constante de cada ETF y clase de activos.

Nuestro objetivo es analizar las subestrategias individuales dentro del proxy CTA diversificado y cuantificar la contribución de cada subestrategia al rendimiento general de la cartera diversificada. Para lograr esto, primero desglosamos la estrategia diversificada en grupos y luego en varias subestrategias tomando diferentes posiciones en cada tipo de activo, tomando posiciones solo largas por separado para acciones, bonos (más moneda) y materias primas, posiciones cortas y largas para acciones, bonos (más monedas) y materias primas, y posiciones solo cortas para acciones, bonos (más moneda), materias primas. Luego, examinamos el rendimiento de todas las subestrategias y sacamos conclusiones.

Resultados

Dividimos los resultados en dos grandes categorías. En primer lugar, discutamos nuestros resultados para la cartera diversificada.

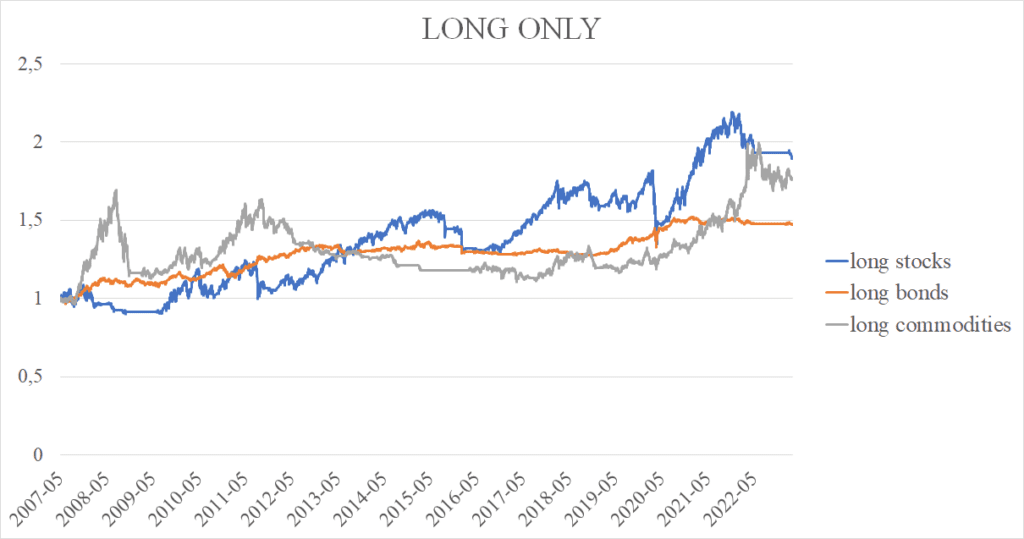

Cartera diversificada Long-only (todos los activos/ETF)

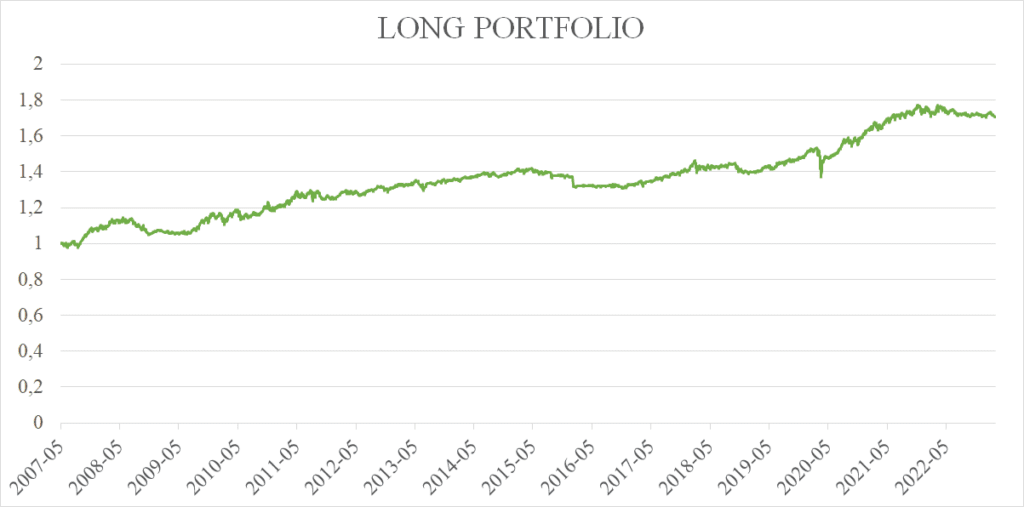

Como se muestra en la Tabla 1, el rendimiento anualizado de la cartera se sitúa en el 3,43%, lo que refleja su crecimiento anual promedio durante el período dado. La desviación estándar es del 5,10 %, y el ratio Sharpe, una medida de rendimiento ajustado por riesgo, está en 0,67, lo que sugiere un rendimiento razonable teniendo en cuenta el riesgo asociado. Además, el rendimiento de una cartera diversificada long-only se muestra en la Figura 2 en forma de curva de acciones.

El rendimiento puede parecer pequeño, pero es importante tener en cuenta que, debido a que nuestro proxy CTA está pesado por la volatilidad, los ETF de renta fija de bajo riesgo y los ETF de divisas son una parte significativa de la cartera. El rendimiento se puede aumentar fácilmente empleando el apalancamiento del corredor o mediante el uso de ETF apalancados. Nuestro objetivo en esta etapa no es maximizar el rendimiento, sino comprender los impulsores del rendimiento de las subestrategias individuales.

| CAR | 3,43% |

| stdev | 5.10% |

| máximo dd | -10,39% |

| Ratio Sharpe | 0.67 |

| Ratio calmar | 0.33 |

Tabla 1. Cartera diversificada long-only

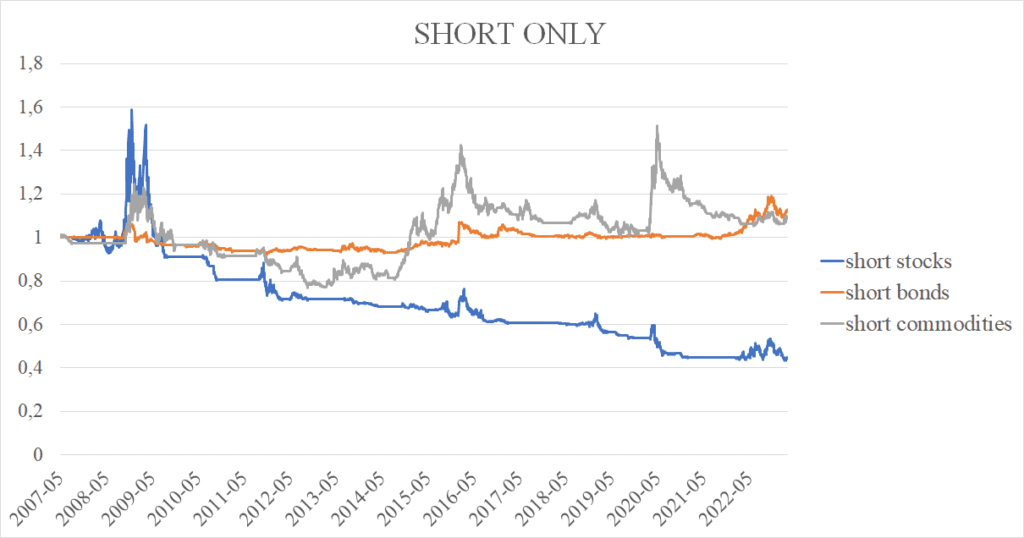

Cartera diversificada Short-only (todos los activos/ETF)

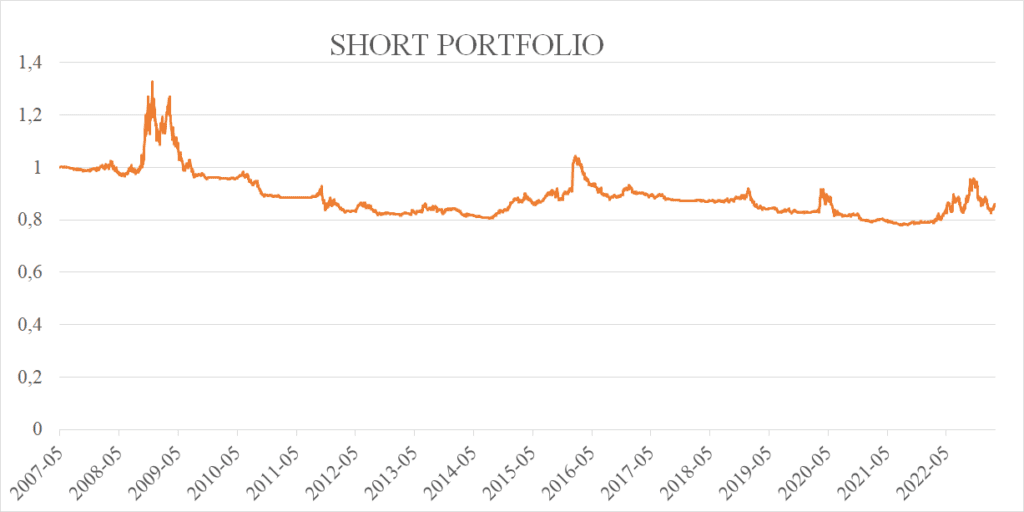

La cartera diversificada short-only mostró un rendimiento anormal acumulativo negativo del -0,62 %, mostrando una disminución en el valor durante el período de tiempo especificado. Con una desviación estándar del 6,80 %, la cartera mantuvo un nivel moderado de riesgo, mientras que su reducción máxima sustancial de -31,55 % refleja una pérdida significativa durante las condiciones adversas del mercado. El ratio Sharpe negativo de -0,09 sugiere que el rendimiento puede no ser suficiente para justificar el riesgo asumido, y el ratio Calmar de -0,02 hace hincapié en un riesgo significativo asociado con la estrategia de short-only. Las características financieras mencionadas se muestran en la Tabla 2. La figura 3 muestra el rendimiento de la cartera.

Por lo tanto, la etapa corta de toda la estrategia de proxy CTA tiene una contribución negativa al rendimiento general. La pierna corta puede ayudar a que el CTA Proxy funcione bien en la crisis, pero el costo de eso no es insignificante. Intentaremos modificar la parte corta de la estrategia, disminuir los costos y mejorar la estrategia proxy CTA.

| CAR | -0,62% |

| stdev | 6.80% |

| máximo dd | -31,55 % |

| Ratio de Sharpe | -0.09 |

| Ratio calmar | -0,02 |

Tabla 2. Cartera diversificada short-only

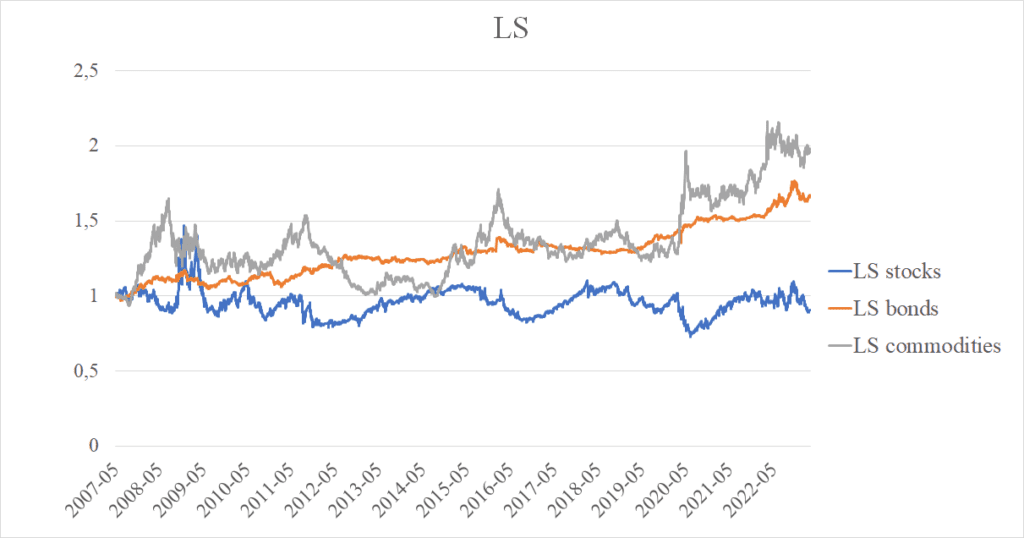

Cartera diversificada long-short (todos los activos/ETF)

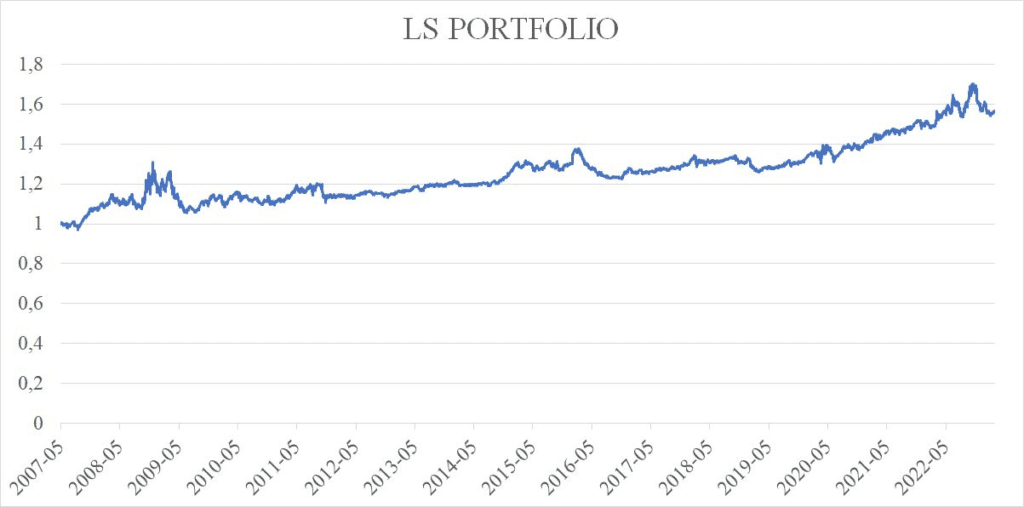

La Tabla 3 y la Figura 4 ilustran el rendimiento de la cartera diversificada de ETF CTA Proxy long-short. Logró un rendimiento anormal acumulativo del 2,86 %, con una mayor volatilidad del 7,66 % en comparación con la contraparte de la cartera long-only. Experimentó una pérdida máxima sustancial del -19,45 %, lo que indica un aumento de la vulnerabilidad. El ratio Sharpe de 0,37 indica que el rendimiento de la cartera puede no compensar adecuadamente el mayor riesgo.

La estrategia que involucra posiciones largas y cortas en varios tipos de activos no produce un rendimiento significativo. Puede que tenga las características de «cobertura de crisis», pero el precio por eso es alto. La pregunta es, ¿cuál de las subestrategias individuales de short-only funciona como un lastre en el rendimiento general de la cartera de ETF CTA Proxy? ¿Tienes alguna idea? Veamos los detalles de la siguiente sección.

| CAR | 2.86% |

| stdev | 7,66% |

| máximo dd | -19.45% |

| Ratio de Sharpe | 0.37 |

| Ratio calmar | 0,15 |

Tabla 3. Cartera diversificada long-short.

Long-only (grupos individuales – acciones, bonos + fx, materias primas)

En cuanto a las subestrategias long-only (cuando seguimos solo las señales de impulso positivo y tenemos una posición de 0 en un ETF en particular cuando hay una señal de impulso negativo), la subestrategia que utiliza los ETF de acciones exhibe una volatilidad notable (13,21%) y una pérdida sustancial (-25,93%), sin embargo, lidera en términos de rendimiento anormal acumulativo (4,13%), lo que indica el mejor rendimiento general entre las tres carteras. La subestrategia de materias primas exhibe una alta volatilidad (12,21%) y una reducción sustancial (-34,36%). La subestrategia de bonos y divisas parece ser la menos arriesgada (3,96%), mostrando un rendimiento más conservador (2,48%). La tabla 4 y la figura 5 presentan nuestros resultados solo para tomar posiciones largas. En general, las estrategias de solo larga contribución al rendimiento general de la estrategia de proxy de la ETF de la CTA.

| Largo | Acciones | BONOS+FX | MATERIAS PRIMAS |

| CAR | 4,13% | 2.48% | 3.67% |

| stdev | 13,21% | 3,96 % | 12,21% |

| máximo dd | -25.93% | -8.34% | -34,36% |

| Ratio Sharpe | 0.31 | 0.63 | 0.30 |

| Ratio calmar | 0.16 | 0.30 | 0.11 |

Tabla 4. Acciones long-only, bonos+fx, materias primas

Short-only (grupos individuales – acciones, bonos + fx, materias primas)

La subestrategia short-only (cuando tomamos solo las señales de impulso negativo y tenemos una posición 0 en un ETF en particular cuando hay una señal de impulso positivo) utilizando ETF de acciones emergentes como la más arriesgada con la mayor volatilidad (16,64%) y una amplia pérdida (-72,66 %). Además, produce un rendimiento anual significativamente negativo de -4,94%. La subestrategia de materias primas sigue en riesgo (12,11 %), pero produce rendimientos anuales acumulativos positivos del 0,53 %. La subestrategia de bonos cortos y divisas parece ser la menos arriesgada, con una volatilidad más baja (4,21 %) y una pérdida más leve (-13,56 %). La cartera de bonos en corto destaca en términos de rendimiento, con su rendimiento anual del 0,74 %, siendo la mejor en rendimiento entre las tres carteras en corto, short-only. La Tabla 5 y la Figura 6 presentan nuestros resultados para tomar posiciones largas y cortas.

| Short | Acciones | BONOS+FX | Materias Primas |

| CAR | -4.94% | 0.74% | 0.53% |

| stdev | 16,64% | 4,21% | 12,11% |

| máximo dd | -72.66% | -13,56% | -38,28% |

| Ratio Sharpe | -0.30 | 0.18 | 0.04 |

| Ratio calmar | -0.07 | 0.05 | 0,01 |

Tabla 5. Acciones solo en corto, bonos + fx, materias primas

Figura 6. Acciones solo en corto, bonos + fx, materias primas

Long – short (grupos individuales – acciones, bonos+fx, materias primas)

La subestrategia de long-short que utiliza los ETF de acciones destaca como la más arriesgada con la mayor volatilidad (19,35%) y una pérdida sustancial (-50,02%). Su rendimiento es negativo (-0,63 %), al iguí como su relación de Sharpe (-0,03). Las subestrategias de bonos a corto-largo + divisas y materias primas largas y cortas muestran rendimientos positivos, con los productos básicos liderando el rendimiento y los bonos + divisas con el riesgo más bajo. La Tabla 6 y la Figura 7 presentan los resultados para tomar posiciones largas y cortas.

| L/S | ACCIONES DE LS | LS BONDS+FX | MP LS |

| CAR | -0,63% | 3,28% | 4.36% |

| stdev | 19,35 % | 5,18% | 16,34% |

| máximo dd | -50,02% | -10,58% | -39.73% |

| Ratio de Sharpe | -0,03 | 0.63 | 0.27 |

| Ratio calmar | -0.01 | 0.31 | 0.11 |

Tabla 6. Acciones long short, bonos+fx, materias primas

Figura 7. Acciones long-short, bonos+fx, materias primas

Se propone una nueva estrategia CTA ETF Proxy

Nuestro objetivo era explorar estrategias de seguimiento de tendencias y cómo tomar diferentes posiciones en diferentes clases de activos influye en el rendimiento final de la estrategia diversificada CTA ETF Proxy. Como muestran los resultados, la subestrategia de proxy CTA ETF shor-only (cuando tomamos solo las señales de impulso negativo y tenemos una posición de 0 en un ETF de acciones en particular cuando hay una señal de impulso positivo) no da una contribución positiva a todo el rendimiento de la estrategia proxy CTA ETF. Aunque, de vez en cuando, una posición corta en acciones es útil como cobertura ante crisis, se hace a costos que son demasiado altos, especialmente cuando comparamos esta subestrategia de short-only en el subuniverso de los ETF de renta variable con las subestrategias de short-only, que utilizan los ETF de solo materias primas o los ETF de bonos + fx, que son suficientes coberturas de crisis a costos mínimos.

Por lo tanto, nuestra recomendación final es modificar el modelo de la siguiente manera: emplear las posiciones long-short para los bonos + fx y los ETF de materias primas, sin embargo, posiciones solo largas para los ETF de acciones. Esto nos da el ratio Sharpe más alto de todas las alternativas, como se ve en la Tabla 7.

| CAR | 4,11% |

| stdev | 5,27% |

| máximo dd | -9.08% |

| Ratio Sharpe | 0.78 |

| Ratio calmar | 0.58 |

Tabla 7. Bonos cortos & largos + ETF de divisas y materias primas, ETF de acciones long-only.

Como mencionamos anteriormente, el menor rendimiento se puede explicar por la ponderación de la volatilidad, la concentración en los ETF de bajo riesgo y el uso de ETF en lugar de futuros. Pero el rendimiento se puede aumentar mediante la entrega de esta estrategia.

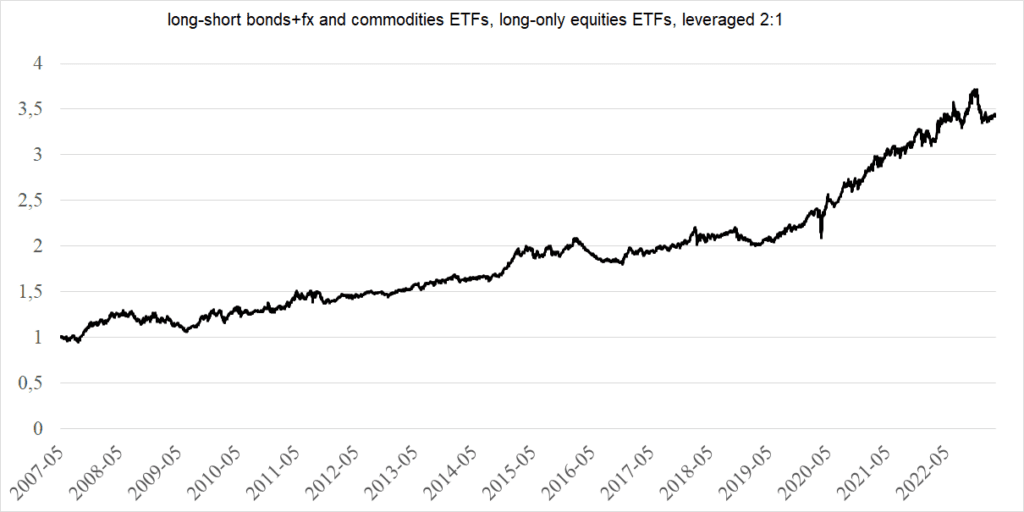

Así que, finalmente, para amplificar los rendimientos de la estrategia propuesta, utilizamos el apalancamiento de 2:1 y presentamos los resultados en la Tabla 8 y la Figura 9.

| CAR | 8,08% |

| stdev | 10.54% |

| máximo dd | -17,80% |

| Ratio Sharpe | 0.77 |

| Ratio calmar | 0,45 |

Tabla 8. Estrategia propuesta CTA ETF Proxy CTA

Conclusión

Los fondos de Commodity Trading Advisor (CTA), a pesar de su nombre, abarcan estrategias que involucran varias clases de activos, incluidas acciones, bonos y monedas. Como se demostró durante crisis como la crisis financiera de 2008 o la crisis de la COVID-19, estos fondos demuestran ser efectivos como cobertura y ganan popularidad durante las malas condiciones del mercado. Los fondos CTA se consideran que siguen las tendencias. En general, las estrategias de seguimiento de tendencias se formulan comprando todos los activos con rendimientos pasados positivos y tomando una posición corta en todos los activos con rendimientos negativos durante el mismo período.

Este documento tiene como objetivo profundizar en la exploración de los componentes individuales de la estrategia los CTA, entendiendo el rendimiento de los diferentes activos dentro de ella. Hemos ideado un modelo basado en los promedios de rendimientos a 3, 6, 9 y 12 meses de los ETF de todas las clases de activos: acciones, bonos, materias primas y divisas. Este modelo nos permite explorar cómo la adopción de diferentes posiciones basadas en señales de tendencia en diversas clases de activos contribuye al rendimiento de la estrategia general. Resulta que tomar una posición corta en el componente de acciones de la estrategia CTA no genera ningún beneficio. Basándonos en nuestros descubrimientos, proponemos la siguiente estrategia de inversión mejorada: abrir posiciones cortas y largas en bonos, divisas y materias primas y solo en largo en acciones. Esta estrategia ofrece el mayor ratio Sharpe y la posibilidad de utilizar el apalancamiento.