¿Es posible que la fase de fusión del mercado alcista (que comenzó el 12 de octubre de 2022) ya haya comenzado, después de la corrección desde el 27 de octubre de 2023? Sí, es posible.

Desde ese reciente mínimo, los inversores se han preocupado mucho menos por cuestiones macroeconómicas adversas como la recesión, las tasas de interés más altas, la inflación persistente y el déficit del gobierno federal. En cambio, están entusiasmados con la probabilidad de que la Reserva Federal recorte las tasas de interés este año a medida que la inflación continúa disminuyendo. También están entusiasmados con el impacto potencial de la inteligencia artificial (IA) en las ganancias de las empresas de tecnología.

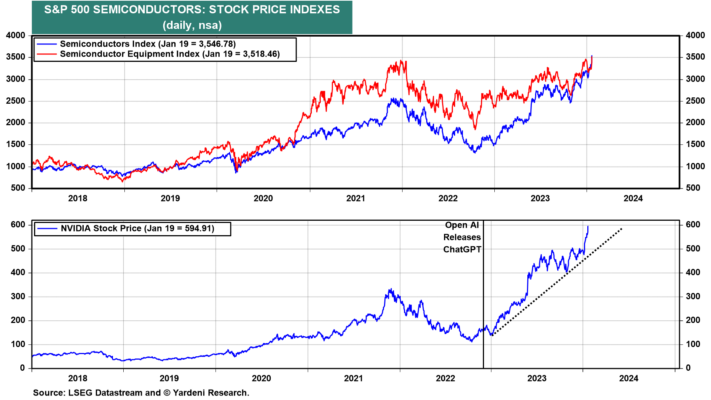

Su locura por la IA comenzó cuando OpenAI presentó ChatGPT el 30 de noviembre de 2022. Desde entonces, las acciones de Nvidia han subido un 252 % porque es el principal fabricante de semiconductores de chips de IA (Fig. 6). Ha llevado al índice de precios de las acciones S&P 500 Semiconductor a una ganancia del 108% desde entonces.

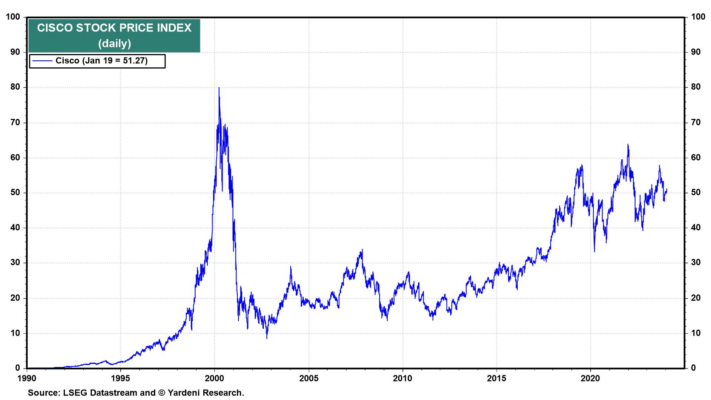

El desempeño del precio de las acciones de Nvidia está empezando a recordarnos el ascenso parabólico de las acciones de Cisco durante la burbuja tecnológica de la década de 1990 (Fig. 7). La empresa fabricó equipos clave necesarios para expandir Internet y el precio de sus acciones se multiplicó por ocho desde finales de 1997 hasta marzo de 2000. Luego, las acciones se desplomaron a pesar de que Internet continuó proliferando rápidamente.

¿Es Nvidia el Cisco de hoy? Es posible. Si es así, entonces tiene muchas más ventajas antes de colapsar… si es que colapsa.

El presidente de la Reserva Federal, Jerome Powell, ha estudiado la historia de los presidentes de la Reserva Federal, especialmente Paul Volcker. A diferencia de Volcker, podría lograr reducir la inflación sin una recesión. Los mercados financieros esperan que baje las tasas de interés este año ahora que su misión inflacionaria está casi cumplida. De hecho, él y otros funcionarios de la Reserva Federal han opinado que podrían tener que reducir la tasa de los fondos federales para evitar que la tasa de los fondos federales ajustada a la inflación aumente a medida que la inflación cae aún más.

En este escenario, Powell corre el riesgo de alimentar una exuberancia irracional, un fenómeno analizado por el ex presidente de la Reserva Federal, Alan Greenspan, en su famoso discurso del 5 de diciembre de 1996 titulado “El desafío de la banca central en una sociedad democrática”. Simplemente estaba pensando en voz alta, reflexionando al estilo Hamlet sobre una pregunta importante: “¿Cómo sabemos cuándo la exuberancia irracional ha aumentado indebidamente los valores de los activos, que luego quedan sujetos a contracciones inesperadas y prolongadas…? ¿Y cómo incorporamos esa evaluación a la política monetaria?” Pero ese término “exuberancia irracional” tocó la fibra sensible de los inversores y se convirtió en una profecía autocumplida. Cuando las burbujas se inflan hasta cierto punto, no hace falta mucho para reventarlas.

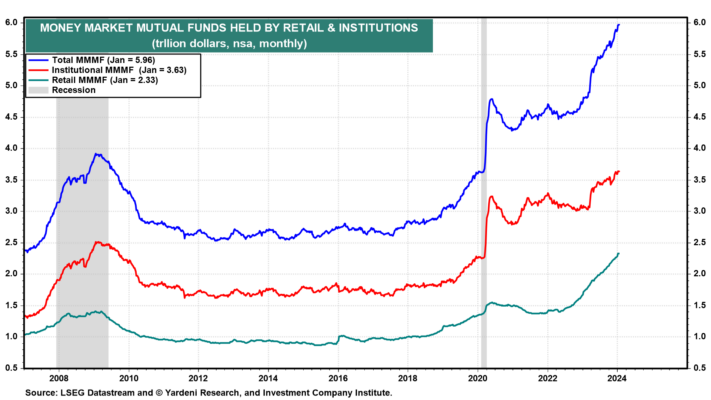

La prensa financiera ha informado recientemente que los fondos mutuos del mercado monetario (MMMF) han atraído un récord de $6,0 billones en activos, con $2,3 billones en MMMF minoristas y $3,6 billones en cuentas institucionales (Fig. 8). Si la Reserva Federal reduce las tasas de interés, gran parte de ese dinero podría pasar a los mercados de bonos y acciones, alimentando fusiones en ambos mercados, especialmente en el mercado de valores.

A lo largo de los años, hemos aprendido que las recesiones pueden ser causadas por el estallido de burbujas especulativas. Si Powell y sus colegas dan una vuelta de victoria y celebran su éxito en reducir la inflación de precios sin causar una recesión mediante la reducción de las tasas de interés, corren el riesgo de alimentar la inflación de activos. Cuando esa burbuja explote, lo más probable es que se produzca una recesión.

El último gran error de la Reserva Federal fue quedarse atrás en la curva de inflación en 2021 y principios de 2022. El próximo gran error de la Reserva Federal podría ser inflar una burbuja especulativa en el mercado de valores. Powell debe saber eso. Si es así, entonces debería reiterar que no tiene prisa por bajar las tasas de interés.

Así que, en lugar de una repetición de la inflación de los años 1970 o una repetición del auge impulsado por la productividad de los años 1920, la década actual tiene el potencial de desarrollarse como la fiesta bursátil liderada por la tecnología de los años 1990.