Un lector pregunta:

Tengo una cartera invertida aproximadamente 100% de acciones, una mezcla de S&P e índices bursátiles globales. Me preguntaba si mantener una parte de las acciones en bonos preparados para invertir en las caídas no sería una mejor estrategia. Con los ingresos fijos que obtienen rendimientos decentes, ahora puede tener más sentido. ¿Serían mejores las siguientes estrategias?

-

Mantener un 10-20 % en bonos y convertir en acciones cuando haya caído el mercado un 20 %

-

Mantener un 10-20 % en bonos y convertirlos en acciones cuando hayan bajado un 10 %

¿Estaría mejor un inversor en estas situaciones a diferencia de simplemente estar invertido en acciones el 100 % todo el tiempo?

En teoría, esta estrategia parece tener sentido.

Comprar en las caídas cuando hay sangre en las calles y ser codicioso cuando otros tengan miedo. Mi único miedo está en la implementación de esta estrategia.

Echemos un vistazo a los números históricos de caídas para ver con qué frecuencia habría podido implementar tal estrategia en el pasado.

Esta es la frecuencia con la que el S&P 500 ha estado por debajo de los máximos históricos desde diferentes umbrales desde 1950:

Aproximadamente un tercio del tiempo desde 1950, el S&P 500 ha estado en una caída del 10% o más. Mis descubrimientos también muestran que dos tercios de todos los años experimentan una corrección del 10% de máximo a mínimo en algún momento durante el año. Históricamente ha habido muchas oportunidades para comprar las caída.

Alcanzar el umbral del 20% no se da con mucha frecuencia, más bien uno de cada 6 años.

El S&P 500 ha experimentado una corrección de dos dígitos en 6 de los últimos 10 años. Dos de esos años (2020 y 2022) fueron mercados bajistas con pérdidas del 20 % o más.

Así que digamos que mueves el 20% de tu cartera a bonos y decides comprar cada vez que el mercado de valores cae un 10%. Es un enfoque basado en reglas, lo cual es bueno, pero requiere dos reglas diferentes: cuándo comprar y cuándo vender.

Si te apegas a tu plan y usas tu 20% en renta fija como munición para comprar cuando las acciones hayan bajado un 10%, eso se estará bastante bien. Comprar cuando las acciones están a la baja es una estrategia a largo plazo bastante buena.

Comprar es la parte fácil. ¿Y ahora qué? ¿Cuándo vuelves a los bonos? El momento del mercado requiere tanto comprar como vender; tienes que tener razón dos veces.

El problema es que, aunque las correcciones son una parte normal de un mercado de valores en funcionamiento, hay entornos en los que las correcciones no se dan durante mucho tiempo. Eche un vistazo al tiempo entre correcciones del 10% para el S&P 500 que se remonta a 1928:

Ha habido más de 20 casos en los que hubo más de un año entre correcciones. En nueve ocasiones diferentes fueron dos años entre correcciones. Y hubo cinco veces en las que hubo una sequía de tres años o más antes de otra corrección. El período más largo fue de 1990 a 1997, ¡siete años completos sin una sola corrección!

¿Serías capaz de manejar una situación como esa? ¿Cambiarían tus reglas? ¿Podrías seguir invirtiendo en ingresos fijos todo ese tiempo cuando no hay oportunidad de comprar en las caídas?

Al salir de los mínimos de la pandemia, el S&P subió más del 100 % antes de experimentar otra corrección de dos dígitos.

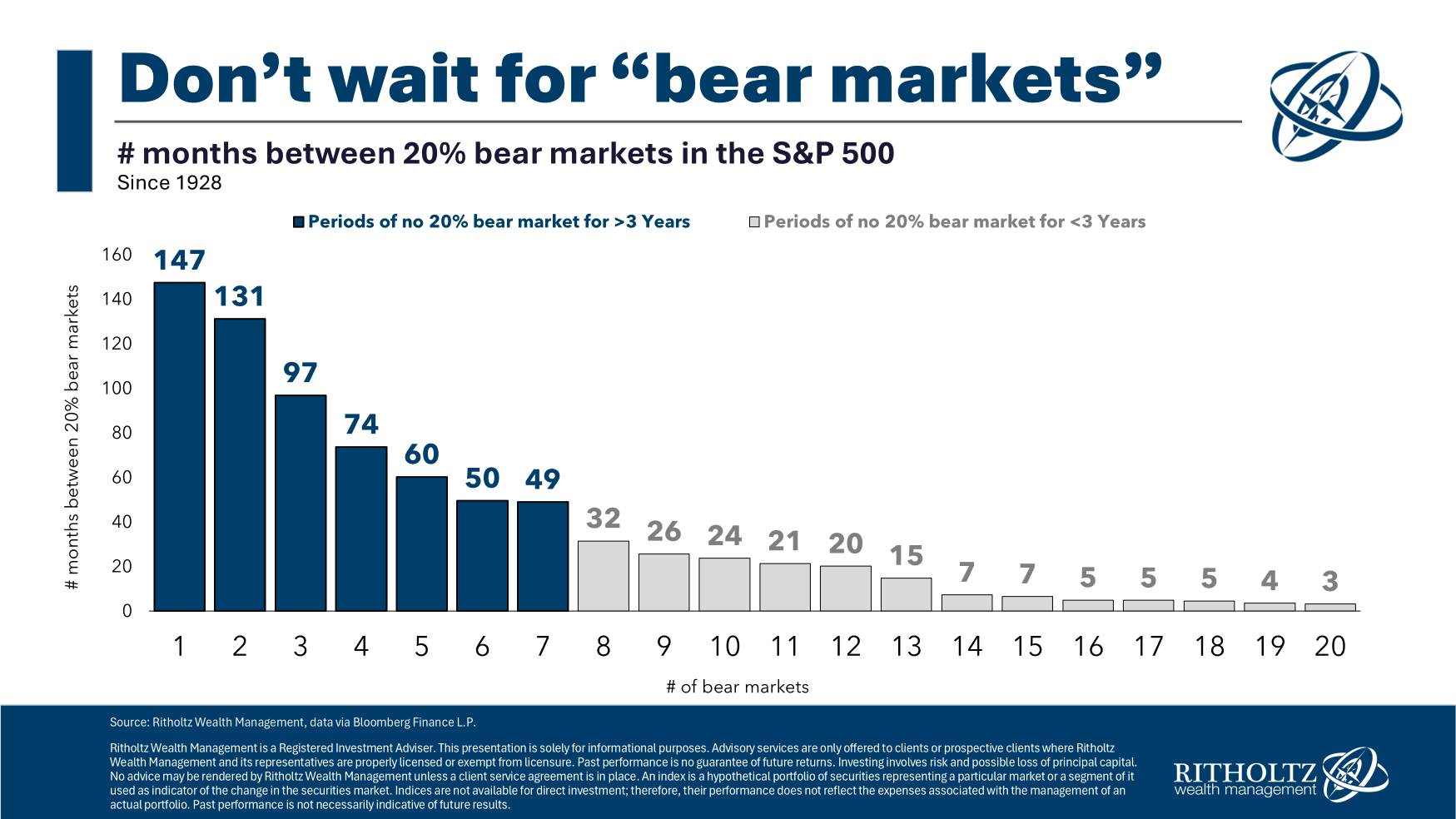

Esperar un mercado bajista puede llevar aún más tiempo:

Ha habido siete marcos de tiempo diferentes en los que hay más de tres años entre los mercados bajistas. ¡El período más largo de este tipo fue de más de 12 años!

Ese es el escenario que me preocupa cuando el mercado de valores no coopera.

Claro, podrías añadir más reglas que te den más margen de maniobra en cualquier dirección, pero no soy muy partidario de hacer que el proceso de inversión sea cada vez más complejo.

Este es el tipo de estrategia que te hará pasarlo mal porque requiere una voluntad de hierro para seguirla.

Prefiero elegir una asignación de activos – 90/10, 80/20, 70/30, etc. – reequilibrando ocasionalmente y apegándose a ella pase lo que pase.

La renta fija todavía actúa como munición sin usar en este escenario, pero hay mucho menos daño cerebral en el camino.

Comprar en las caídas suena muy bien, pero veo muchos problemas al intentar ejecutarla.

Hablamos precisamente sobre esto en el video de la semana pasada.

Callie Cox se unió para hablar sobre cuándo vender Nvidia, qué tan fuerte es la economía de los Estados Unidos, cómo la IA podría afectar el mercado de valores y qué hacer cuando te emocionas demasiado con tus acciones.