![]()

Introducción

«Si vis pacem, para bellum«, es un antiguo proverbio romano traducido como «Si quieres paz, prepárate para la guerra», y es la idea principal detrás de la política militar de muchos estados nacionales modernos. En el mundo actual interconectado a nivel mundial, librar una verdadera «guerra» a menudo tiene repercusiones comerciales realmente negativas (como se dio cuenta la Federación Rusa en 2022). Aún así, a pesar de que las guerras entre las naciones desarrolladas afortunadamente no son tan populares como solían ser, los estados modernos invierten fuertemente en su propia defensa. Nadie quiere ser atrapado militarmente sin estar preparado en caso de una crisis geopolítica local o global. Un ejército fuerte debe traer un entorno seguro para hacer negocios, y el comercio debe florecer sin interrupciones. Pero, ¿todos esos gastos militares nacionales son recompensados financieramente? ¿Los mercados de valores de los países con un fuerte rendimiento militar superan a sus pares? Esa es la pregunta que hemos decidido responder en el siguiente análisis.

Literatura relacionada

Por supuesto, no somos los primeros en preguntar cómo afecta la geopolítica a los mercados.

Sakiru Adebola Solarin y Pritish Kumar Sahu (2015), en su «El efecto del gasto militar en el desarrollo del mercado de valores: evidencia del panel de las estimaciones del sistema GMM» examinan el impacto del gasto militar en el desarrollo del mercado de valores en 36 países de 1989 a 2010. Las estimaciones del sistema de panel dinámico (método estadístico) GMM (método generalizado de momentos), se utilizan dentro de un marco de panel para probar la relación con una matriz de variables de control. Aumentan la medida tradicional del gasto militar: la carga militar, con su índice integral de nueva construcción: el Índice de Militarización Global. En general, los resultados muestran que el gasto militar afecta negativamente y significativamente al rendimiento del mercado de valores en los 36 países seleccionados.

Por el contrario, una conclusión casi completamente diferente proviene del documento de DiPietro, W.R., Anoruo, E. y Sawhney, B. (2008) llamado The Effect of the Size of the Military on Stock Market Performance in the United States and the UK, que utiliza un análisis de regresión para investigar la relación entre el gasto militar y el rendimiento del mercado de valores de los Estados Unidos y el Reino Unido. Específicamente, el estudio aplica los procedimientos de la raíz de la unidad Bierens-Guo para determinar las propiedades de las series temporales de las variables del estudio. La técnica estándar de OLS se emplea para determinar la influencia del gasto militar en los mercados de valores desde 1914 hasta 2001. Los resultados de las ecuaciones de OLS sugieren que el gasto militar afecta significativamente positivamente el rendimiento del mercado de valores de los Estados Unidos y el Reino Unido. La implicación de este hallazgo es que la clase de altos ingresos y las personas en el poder tienen menos probabilidades de oponerse a los aumentos en el gasto militar, a pesar de que dichos gastos no son en el mejor interés de la sociedad.

De manera más general, Rooney, Bryan, Grant Johnson y Miranda Priebe preguntan ¿Cómo afecta el gasto en defensa al crecimiento económico? descubrió que priorizar el gasto en defensa sobre la inversión en infraestructura, una preocupación interna de larga data, podría socavar el crecimiento económico y, por lo tanto, los recursos disponibles para la defensa a largo plazo. Los economistas generalmente creen que el aumento de la deuda pública de EE. UU. eventualmente socavará el crecimiento, pero hay desacuerdo sobre exactamente cuándo o cómo. La literatura económica no es concluyente sobre cómo el aumento de los impuestos para mantener o aumentar el gasto en defensa afectaría al crecimiento económico.

Una nota interesante sobre la volatilidad del mercado en tiempos de guerra proviene del artículo de NBER Por qué los mercados de valores son menos volátiles cuando los EE. UU. están en guerra: el aumento del gasto en defensa reduce la volatilidad agregada de las acciones y reduce la gama de previsiones de beneficios de los analistas para las empresas relacionadas con la defensa, particularmente aquellas que realizan I+D y pruebas.

Datos, metodología y enfoque

Nuestro conjunto de datos para los rendimientos de los mercados de valores en los países es el mismo que el utilizado en nuestro análisis anterior de los ETF de los países. Los datos de gastos militares se publican anualmente. Por lo tanto, reasignamos los datos mensuales (del artículo anterior) a EOY (fin de año). Nuestro artículo anterior omitió selectivamente el mercado estadounidense, pero no podemos hacer eso cuando queremos analizar los gastos militares, ya que Estados Unidos es el país con el mayor gasto militar y el ejército más fuerte del mundo. Por lo tanto, añadimos al representante de la amplia U. S. mercado, SPY ETF, a la lista final de países y sus ETF:

| corazón | Nombre completo |

| SPY | SPDR S&P 500 ETF Trust |

| EWU | iShares MSCI Reino Unido ETF |

| EWG | iShares MSCI Alemania ETF |

| EWQ | iShares MSCI France ETF |

| EWI | iShares MSCI Italia ETF |

| EWD | iShares MSCI Suecia ETF |

| EWN | iShares MSCI Países Bajos ETF |

| EWP | iShares MSCI España ETF |

| EWK | iShares MSCI Belgium ETF |

| EWL | iShares MSCI Suiza ETF |

| EWC | iShares MSCI Canadá ETF |

| EWJ | iShares MSCI Japan ETF |

| EWW | iShares MSCI México ETF |

| EWM | iShares MSCI Malasia ETF |

| EWA | iShares MSCI-Australia ETF |

| EWS | iShares MSCI Singapur ETF |

| EWY | iShares MSCI South Korea ETF |

| EWT | iShares MSCI Taiwan ETF |

| EWZ | iShares MSCI Brasil ETF |

| EZA | iShares MSCI Sudáfrica ETF |

| FXI | ETF de gran capitalización de iShares China |

| INDY | iShares India 50 ETF |

Como fuente de gastos/gasto militar, encontramos un conjunto de datos alternativo gratuito (basado solo en fuentes abiertas) proporcionado por el INSTITUTO INTERNACIONAL DE INVESTIGACIÓN DE LA PAZ DE ESTOCOLMO, que se encuentra en su base de datos llamada Base de Datos de Gastos Militares SIPRI, que contiene series temporales consistentes sobre el gasto militar de 173 países para el período 1949-2022. (En caso de que esté interesado, información sobre las fuentes y métodos de los datos del SIPRI, incluidos los métodos para calcular los datos del año calendario a partir de los datos del año financiero, para calcular las cifras de precios constantes de US$ y para estimar los datos que faltan para los países como parte de los totales mundiales y regionales, consulte https://www.sipri.org/databases/milex/sources-and-methods.). A partir del archivo de Excel disponible y real, hemos realizado el preprocesamiento y filtrado de los datos relevantes de dos hojas de interés correspondientes:

1) Datos del gasto militar por país en dólares estadounidenses actuales (millones), presentados de acuerdo con el año natural.

2) Datos del gasto militar por país como porcentaje del PIB (producto interior bruto), presentados de acuerdo con el año natural.

Como se mencionó anteriormente, nos centraremos en esas dos variables del conjunto de datos para determinar si afectan al rendimiento general de los mercados de valores de todo el mundo.

Construcción final del conjunto de datos

Yahoo Finance fue elegido para recopilar datos sobre los ETF desde su creación. Luego, utilizamos el sitio web de MSCI para descargar los índices de los países que faltan para ampliar el conjunto de datos a la máxima longitud posible. Nuestro conjunto de datos de precios comenzó el 31 de diciembre de 1992. La base de datos de gastos militares se actualiza anualmente, y hay un retraso de aproximadamente un año entre la publicación del gasto militar. Al obtener todos los datos del conjunto de datos SIPRI, necesitamos incorporar este retraso en los informes en la metodología. Por lo tanto, como ejemplo, asignamos/reequilibramos la cartera a finales de diciembre de 1992 para el año 1993 en función de los datos de gastos militares de 1991 de cada país. Y seguimos así año tras año.

Estrategia

Para estudiar el impacto de los gastos militares, probamos estrategias simples de trading/inversión anuales reequilibradas largas y cortas basadas en el universo de inversión mencionado anteriormente (que consta de 22 ETF de países). Al final de cada año T, invertimos mucho en X países con los gastos militares más altos, y al mismo tiempo, cortamos X países con los gastos militares más bajos según lo informado para el año T-1.

Estábamos sometidos a una serie de pruebas cambiando X como:

- Pares 1v1, 2v2, 3v3, 5v5, 7v7, 10v10;

- y probamos estrategias con y sin EE. UU. Representante del ETF (SPY). Los Estados Unidos representan el mayor gasto en el ejército del mundo (en cantidades de dólares, y la mayoría de las veces también en el porcentaje de las cantidades del PIB). Por lo tanto, el ETF SPY siempre se elige en la parte larga de nuestra cartera. Queríamos probar el impacto del gasto militar en el rendimiento del mercado de valores cuando eliminamos el mercado de valores del país con el ejército más fuerte.

Probamos 2 predictores: el gasto total en dólares y el % del gasto del PIB. Todas las posiciones se ponderan y reequilibran por igual al final del año.

Resultados

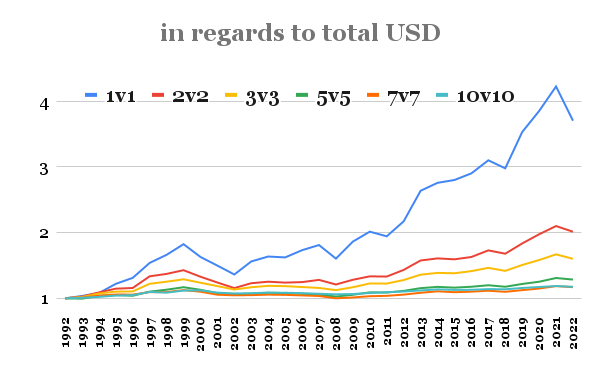

En primer lugar, analizamos los datos de gasto total en dólares (USD). Por supuesto, descubrimos que EE. UU. siempre es el primero; por lo tanto, siempre somos compradores de SPY (además de otros países ricos) contra uno o más países pobres que gastan menos en dólares en total en el ejército. Los países de los mercados emergentes y los países pequeños suelen ser los que menos gastan, por lo que esta métrica es más como ir a lo largo de EE. UU. + países grandes contra los países emergentes «pobres» y los países pequeños.

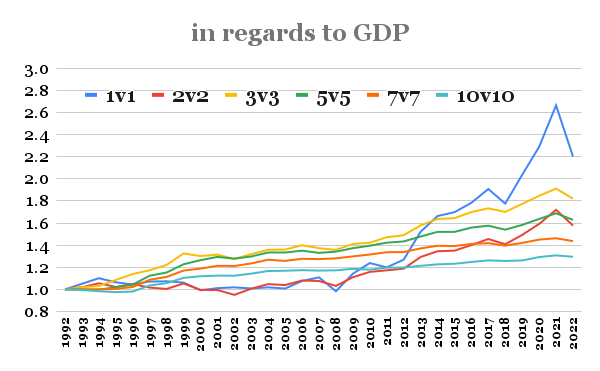

Por lo tanto, aquí tenemos resultados que incluyen a los Estados Unidos:

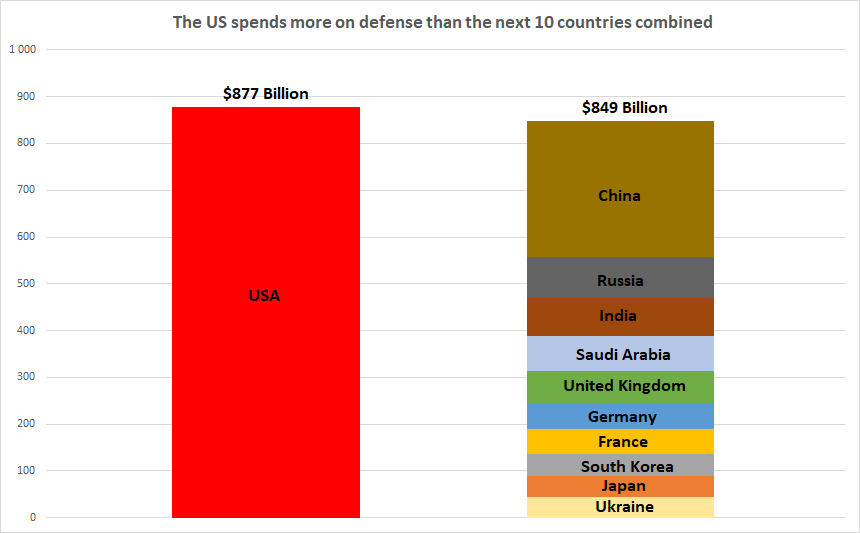

Estados Unidos gasta más en el ejército que los próximos diez países de la clasificación juntos. El mercado de valores de EE. UU. superó al resto del mundo en la última generación (aproximadamente 30 años). Puede ser una coincidencia, puede que no lo sea.

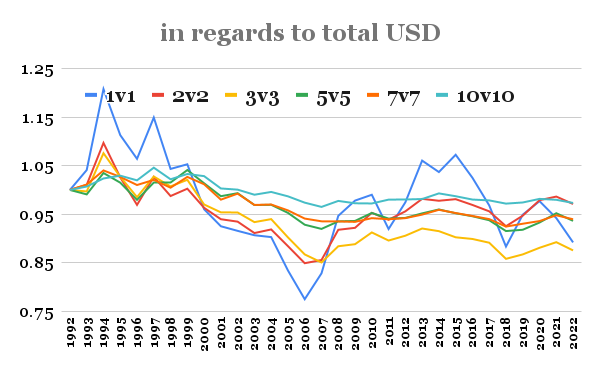

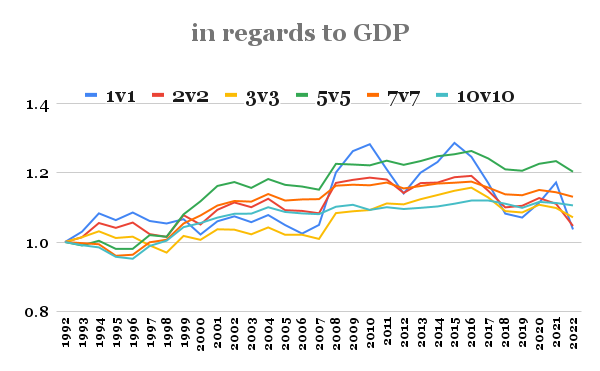

Por lo tanto, hicimos una pregunta interesante: ¿Cuál es el impacto si probamos la misma métrica (gasto total en dólares en el ejército), pero sin los EE. UU.?

Fuente: https://www.pgpf.org/chart-archive/0053_defense-comparison

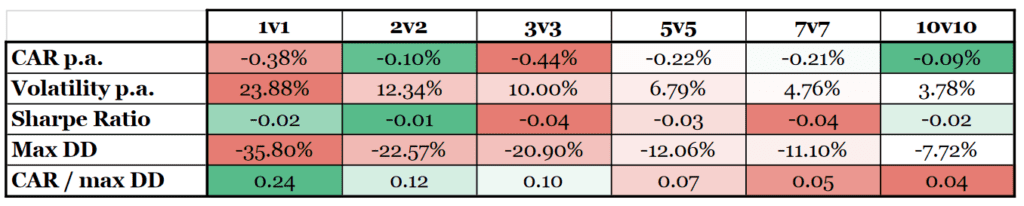

Lo que sugiere el primer gráfico y la tabla de nuestro análisis es que si gastamos a largo plazo a los grandes dólares y acortamos a los pequeños que gastan dólares, nuestra cartera de diferenciales supera, pero se debe únicamente a que el mercado de EE. UU. supera el rendimiento y a que EE. UU. también tiene un alto gasto militar. Pero si eliminamos a los EE. UU. de la ecuación, entonces el gasto militar en dólares en total deja de ser un predictor en absoluto.

¿Es el caso de EE. UU. de alguna manera especial? Es difícil decirlo por los datos que tenemos. El gasto militar no tiene capacidad predictiva para el resto del mundo. Pero puede ser posible que el alto gasto militar de EE. UU. imponga algún tipo de «Pax Americana» que se traduzca en oportunidades de negocio favorables solo para las empresas estadounidenses. Nuestro rápido análisis sugiere que hay algo de verdad en el documento de DiPietro, W.R., Anoruo, E. y Sawhney, B. (2008). Pero probablemente tendríamos que realizar una prueba más larga para sacar conclusiones más sólidas sobre el caso especial de los Estados Unidos.

Nuestro siguiente análisis se centró en el gasto militar como % del PIB.

Cuando analizamos el gasto militar como % del PIB, entonces la dominación de EE. UU. no es absoluta. EE. UU. fue reemplazado en primer lugar por Taiwán (durante 2 años) y Singapur (durante 10 años) de 1993 a 2005. Entonces, ¿cómo funcionan las estrategias a corto plazo basadas en el gasto militar como % del PIB (incluidos los EE. UU.)?

Los resultados son casi los mismos que en el caso del total de dólares gastados (solo un poco peor). El gasto militar como % del PIB debería nivelar el campo, ya que ahora no es tan importante lo grande que es el país, solo cuánto gasta en el ejército en relación con su tamaño. Lo que vemos en el gráfico y la tabla es que los países que gastan más en el ejército suelen superar a los que gastan menos. Pero los EE. UU. todavía están incluidos.

¿Qué pasa si eliminamos a los EE. UU. del universo de la inversión? ¿Cómo se comportan las estrategias?

Podemos ver que las estrategias a corto plazo (sin los EE. UU.) basadas en el gasto militar como porcentaje del PIB están mejorando ligeramente que las basadas en el gasto total en dólares, ya que todos los resultados son positivos. Sin embargo, el diferencial económico y estadístico es casi insignificante.

Conclusión

Entonces, ¿cuál es nuestra conclusión? Nuestro análisis sugiere que EE. UU. es realmente un caso especial entre los países. Tiene una economía fuerte, lo que le permite invertir mucho en el ejército, lo que ayuda a mantener una economía fuerte, lo que ayuda a invertir mucho en el sector militar, y así suce, y así. Para los EE. UU., los gastos militares se pagaron bien. Pero no es el caso de otros países, donde no pudimos encontrar una relación significativa entre los gastos militares (en términos totales de dólares o en % del PIB) y el rendimiento del mercado de valores.

Sin embargo, un factor subyacente puede afectar significativamente el rendimiento del mercado de valores de EE. UU. en comparación con el resto del mundo. Ese factor es la fortaleza/debilidad del dólar estadounidense. Ya hemos analizado cómo el rendimiento de las acciones, las materias primas y los bonos está influenciado por la fortaleza del dólar estadounidense. Podemos sospechar que el factor del dólar estadounidense también afecta al rendimiento de los mercados de valores emergentes y desarrollados. Es nuestra sospecha, pero está bien financiado, ya que un artículo que explora este tema ya está en la estantería, pero no se ha publicado :). Solo estamos pidiendo un poco de paciencia; pronto le presentaremos los datos ;).

En nuestro análisis, los mercados internacionales están representados por ETF que tienen un precio en dólares estadounidenses y no en sus respectivas monedas locales. Por lo tanto, el análisis del impacto de los gastos militares puede verse de manera diferente si analizamos los rendimientos de LCY de los mercados de valores internacionales, no su rendimiento en USD.

Pero para el inversor en dólares, nuestro análisis es válido.