- Si tuviéramos que elegir entre los principales significados de la palabra “Hedge” – cobertura, evasiva, cercar y rodear, etc.… – quizá el de “no querer comprometerse con nada” refleje en mayor medida la filosofía de esta operativa.

- Artículo publicado en Hispatrading 17.

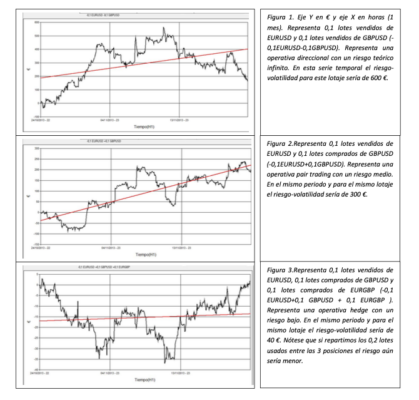

Para explicar la idea introduciremos el concepto de Market Neutral mediante un sencillo ejemplo: una posición comprada – o vendida- en el EURUSD es direccional 100%, o market neutral 0% y representa un riesgo alto (teóricamente infinito); en el lado opuesto estaría la direccionalidad 0% o market neutral 100% representada por una posición comprada y otra vendida en el EURUSD con un riesgo prácticamente nulo. En medio de estos extremos pondríamos el pair trading EURUSD-GBPUSD con un riesgo aproximado del 50%; y mucho más cerca de la neutralidad el hedge EURUSD-GBPUSD-EURUSD con un riesgo aproximado del 7%.

En este ejemplo hemos medido el riesgo por la volatilidad –obviando otro tipo de riesgos no direccionales –pero de un modo general nos ilustra una estructura de riesgo ajustada, lógicamente con variaciones dependiendo de los activos escogidos.

CONSTRUCCIÓN

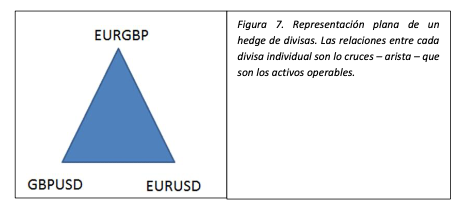

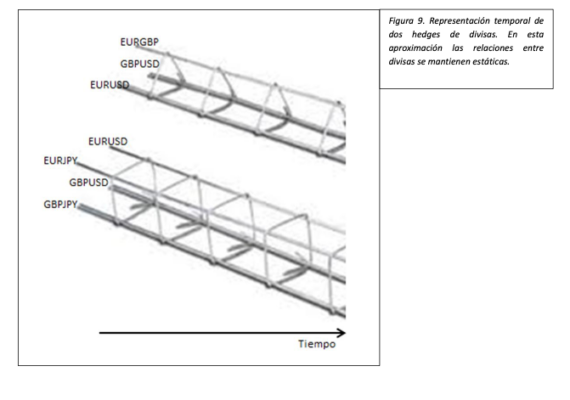

La condición necesaria para construir – o configurar dicho en el argot – un hedge es que este ha de ser neutral a la dirección del mercado, es decir, todas y cada una de las divisas han de “balancearse” en la ecuación, por ejemplo: compra de EURUSD y venta de GBPUSD son compensadas por venta de EURGBP. Una forma práctica es representar los hedges mediante figuras geométricas.

Señalar dos puntos, los swaps o costes de financiación; que son tenidos en cuenta en modelos más elaborados; incluso operándolos con técnicas concretas que expondremos en otros artículos para no difuminar la idea principal; y el hedge ratio o proporción de la segunda serie temporal (activo 3 y/o 4) que tendría que meter en la ecuación para “equilibrar” la volatilidad, normalmente calculado por regresores.

ENFOQUES

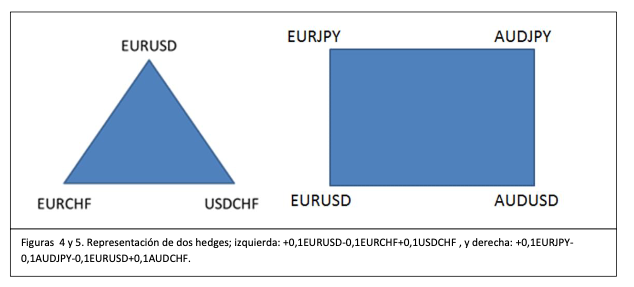

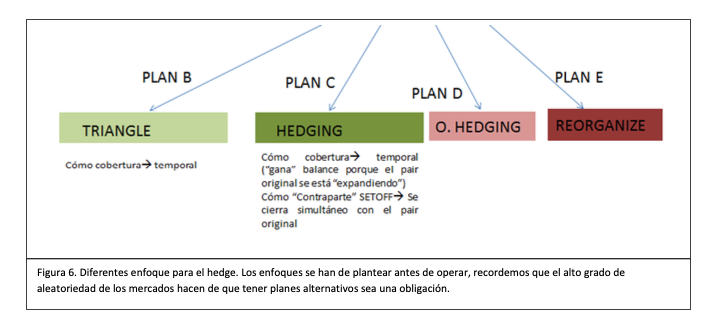

Podríamos diferenciar dos ópticas; el hedge visto a posteriori, es decir, como “contramedida” a la operación principal que generalmente tienen carácter temporal y/o circunstancial que podríamos explicarlo con la metáfora: se pone a llover y me pongo el chubasquero y al parar me lo quito, en otras palabras; voy con el pair -0,1EURUSD+0,1AUDUSD que por los motivos que sea está evolucionando en contra y me refugio con +0,1EURAUD, que “balancearía” la ecuación recogiendo beneficios de las pérdidas que arrojara el pair trading original; llegará un momento que el pair original deje de arrojar pérdidas y empiece a disminuirlas a la vez que nuestra cobertura empiece a disminuir las ganancias, cerramos nuestra cobertura y dejamos la operación principal- normalmente confirmada con arbitraje de volatilidad o estadístico -. En este primer enfoque sí se utiliza el hedge ratio para “recoger iguales o más beneficios que pérdidas arroja el pair trading”. Un segundo enfoque es cómo operativa en si misma, busca ineficiencias que “explotar”, como fin en si mismo, en este caso las operaciones se abren y se cierran a la vez.

CARACTERÍSTICAS

La más destacada es la baja volatilidad con la disminución del riesgo direccional lo que los hace realmente atractivos sobre todo con posiciones grandes. El hedge es lo opuesto a direccional, nótese que las operativas no tienen relación con la “dirección” de los activos, su enfoque es mucho más abstracto, un enfoque puramente formal, las herramientas y modelos empleados, generalmente, son físico-matemáticos. Aunque se emplean figuras geométricas para representarlos los modelos son estrictamente numéricos. Las ineficiencias que buscan son de origen matemático – no estadísticas cómo en el Statarb o técnicas cómo en el HFT-. Salvando las distancias sería cómo construir – configurar- un barco para ver cómo se comporta en condiciones desfavorables, como una tormenta, que ha de ser lo suficiente “robusto” – o antifrágil como diría el D. Taleb -, y suficientemente flexible para condiciones normales. A los hedge se les suelen hacer pruebas de estrés con maquinas de Montecarlo, como las pruebas de seguridad de los coches. Los hedgers -operadores de hedge- son traders con un enfoque distinto, no a la manera de los contrarían, sino más bien con la directriz de que la protección en si misma es la ganancia, creen que no son tan osados cómo para saber para donde pueden ir los mercados – cosa muy razonable por otro lado-; podríamos aproximarlos al equipo que basa su juego en la defensa a todos los niveles o, recordemos, que las aperturas en ajedrez se despliegan mediante una defensa.

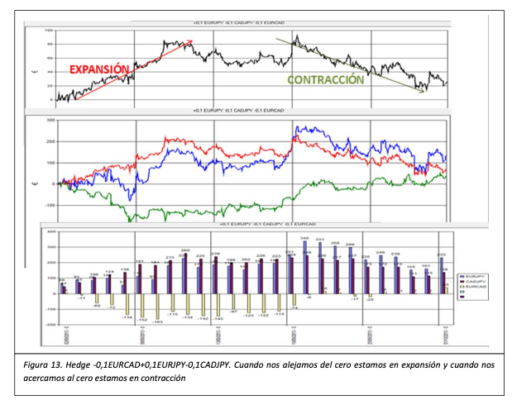

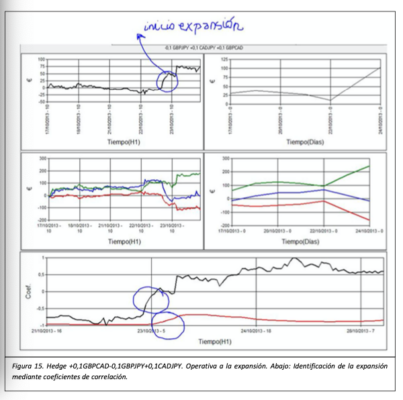

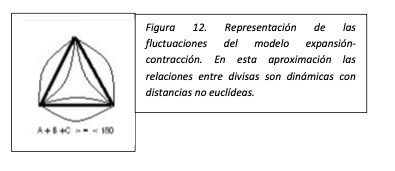

MODELO EXPANSIÓN-CONTRACCIÓN

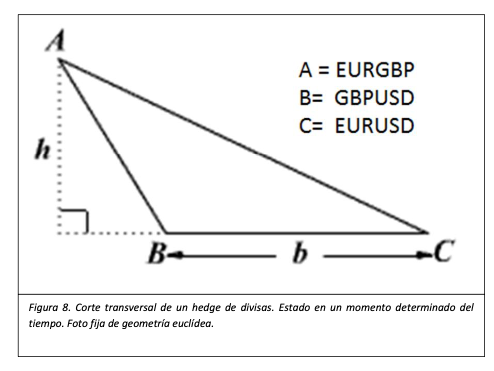

Un hedge, por ejemplo +0,1EURGBP-0,1EURUSD-0,1GBPUSD, puede ser visto cómo tres divisas independientes que se relacionan entre sí cada una situada en un vértice del “idealizado” triángulo euclídeo. Podemos decir que las divisas establecen algún tipo de relación entre sí a través de sus cruces que precisamente son los activos operables.

Si “tiramos”, por ejemplo de la arista B (GBPUSD) solo variará la distancia (b) por la parte que corresponde a la GBP porque la porción de USD será compensada por C (EURUSD), pero esa variación de GBP se ve a su vez “compensada” por la arista A variando a su vez la distancia A->B y A->C. Este ejercicio mental lo podemos hacer como un gradiente de vectores o mediante un análisis factorial y visualizaremos que el triángulo está “ENCADENADO”, es decir, moviendo sólo uno de los activos movemos el triángulo entero.

Si “tiramos”, por ejemplo de la arista B (GBPUSD) solo variará la distancia (b) por la parte que corresponde a la GBP porque la porción de USD será compensada por C (EURUSD), pero esa variación de GBP se ve a su vez “compensada” por la arista A variando a su vez la distancia A->B y A->C. Este ejercicio mental lo podemos hacer como un gradiente de vectores o mediante un análisis factorial y visualizaremos que el triángulo está “ENCADENADO”, es decir, moviendo sólo uno de los activos movemos el triángulo entero.

OPERATIVA

El hedge como operativa –setoff- consiste simplemente en identificar las expansiones y contracciones y explotarlas mientras el hedge como cobertura consiste en establecer la neutralidad en cada momento, podríamos decir que no dejamos expandir ni contraer el balance.

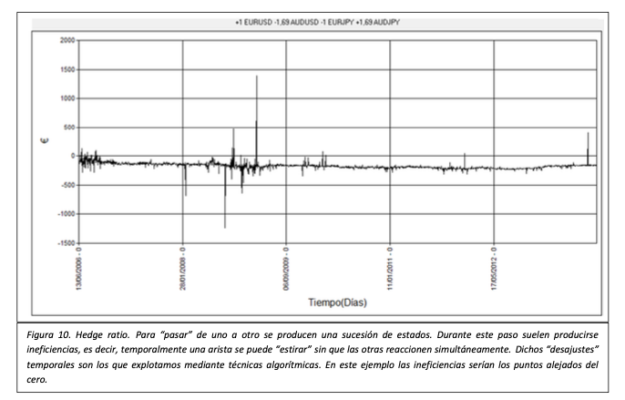

Hay diversas maneras de localizar las ineficiencias, las más usadas son por rendimientos dinámicos, gráficos de dispersión y correlaciones –no siempre lineales -.