![]()

¿Puede el número o tipo de imágenes en el informe anual de una empresa decirnos algo sobre esa empresa? ¿O es solo una estrategia de marketing que no contiene más información? Con la ayuda de nuevas técnicas de aprendizaje automático, los autores Azi Ben-Rephael, Joshua Ronen, Tavy Ronen y Mi Zhou estudian este problema en su artículo “Do Images Provide Relevant Information to Investors? An Exploratory Study” (“¿Proporcionan las imágenes información relevante para los inversores? Un estudio exploratorio”.)

Las empresas parecen utilizar cada vez más imágenes en sus informes anuales. Los autores atribuyen este hecho a la llamada ‘teoría de la información’, lo que significa que mediante el uso extensivo de imágenes, hacen que el contenido sea más atractivo para el lector y más fácil de entender. Las imágenes ayudan a hacer esto de tres maneras: apoyan la narrativa propuesta en el texto, ayudan a enfocar la atención del lector en lo que la firma quiere enfatizar y, por último, simplemente hacen que el texto sea más atractivo, manteniendo así la atención del lector. Los autores contraponen esta teoría a la teoría que explica la legibilidad visual como una estrategia de marketing o una forma de impulsar el sentimiento positivo en el público, para lo cual no encuentran pruebas suficientes.

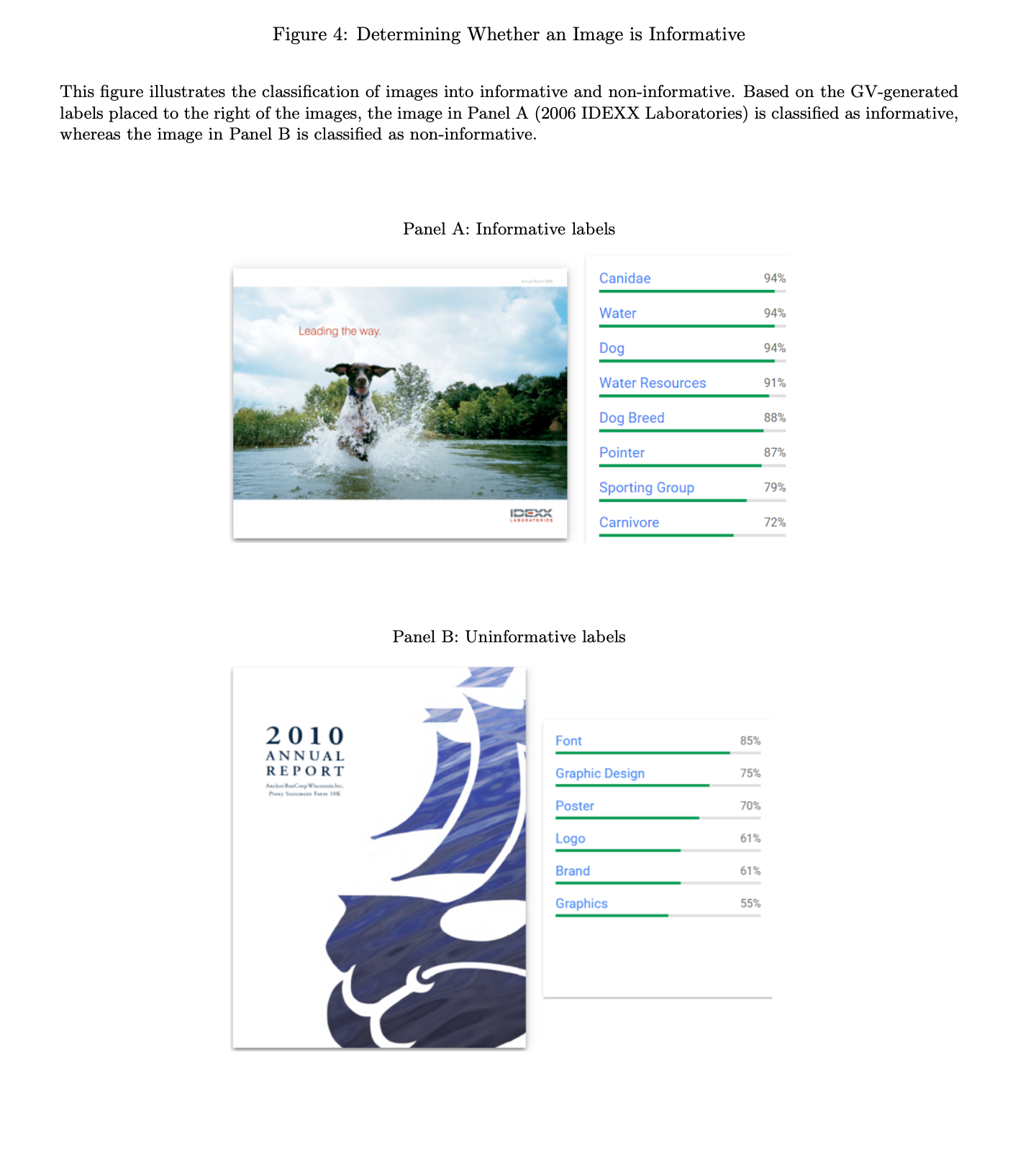

Este estudio es innovador porque si bien se ha estudiado antes la legibilidad de los informes anuales, nunca se ha estudiado la informatividad de las imágenes en sí. La legibilidad visual, el término que los autores eligen para esta característica de los informes, mide cuánto apoya el uso de imágenes la historia narrada en el texto. El aprendizaje automático de la API de Google Vision que usan los autores les permite explorar la información de las imágenes en el nivel de la página. De esa manera, pueden asignar pesos diferenciales a imágenes individuales según el diseño de la página y permitir una visión más compleja. Cada imagen se analiza y se le asignan palabras que la describen, como se puede ver en las figuras a continuación. De esta forma, las ‘imágenes no informativas, como los logotipos, pueden distinguirse de las ‘imágenes informativas’, que ayudan a subrayar el significado del propio texto.

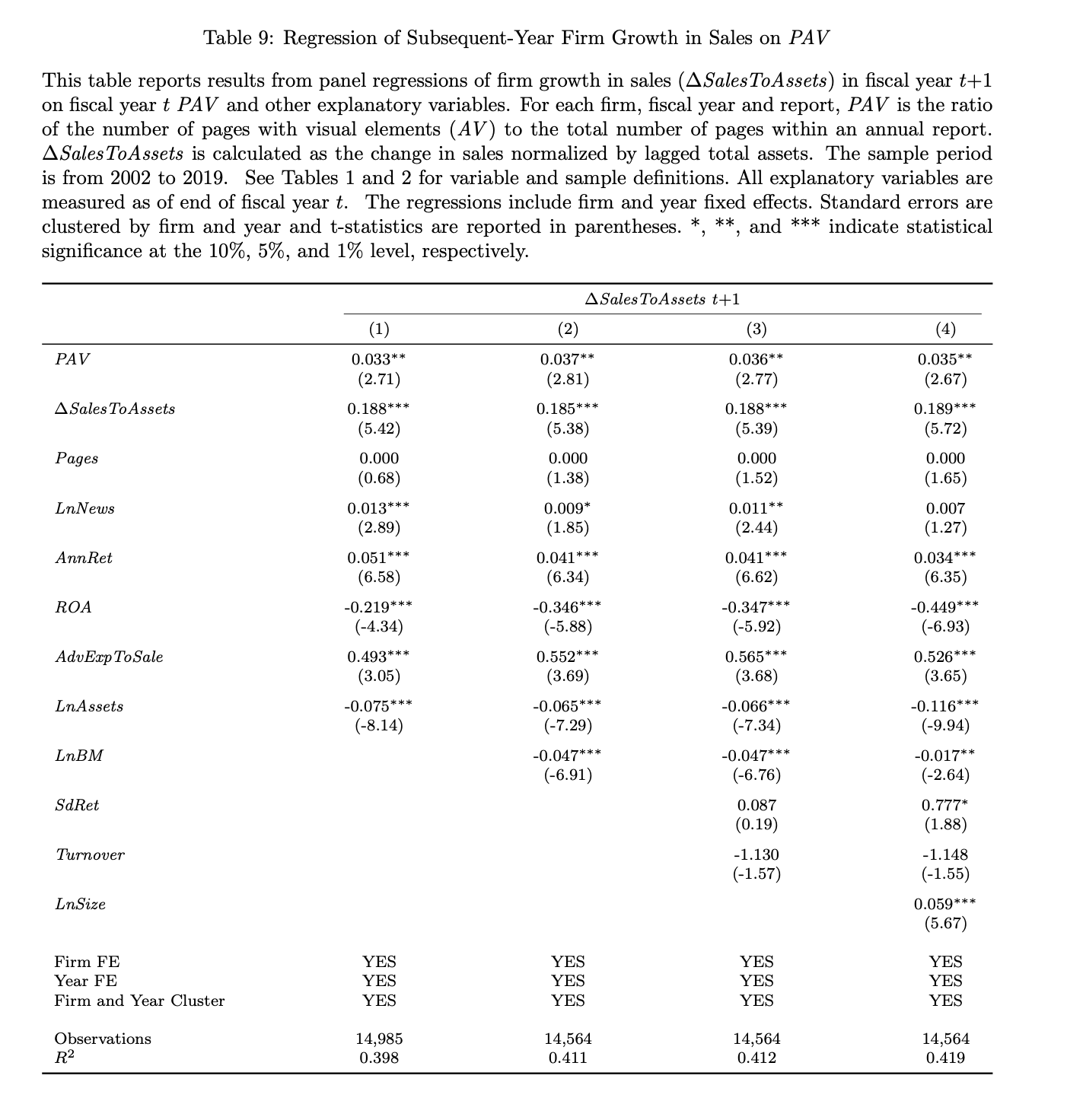

Una vez identificadas las páginas que contienen los elementos visuales, los autores construyen dos métricas. El primero es PAV, o ‘el porcentaje de todos los elementos visuales’, que se define como la proporción de páginas con elementos visuales al número de todas las páginas del informe. En toda la muestra, esto es en promedio alrededor del 10,2%. Los autores encuentran una asociación positiva entre esta métrica y el número de participaciones institucionales de la empresa en el próximo año. También parece estar asociado con un cambio positivo en las calificaciones de los bonos, un aumento en las ventas de la empresa y en el ROA.

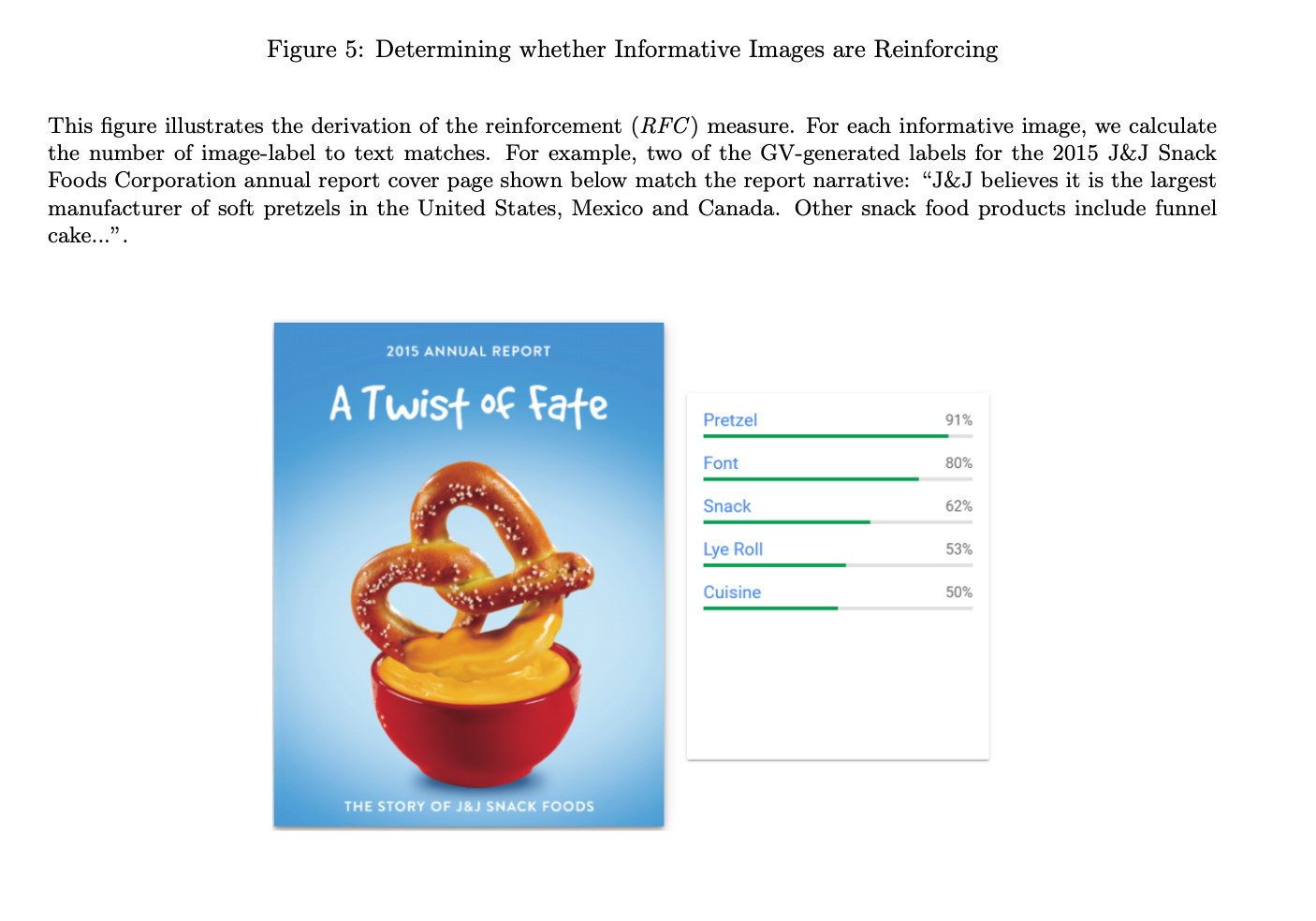

La otra medida estudiada se titula RFC, que es el aumento del refuerzo de la información. En otras palabras, si las imágenes utilizadas están relacionadas con las palabras del texto del informe. Esto también parece estar asociado con un aumento en las calificaciones de los bonos, un menor desacuerdo de los analistas y una mejor precisión de los pronósticos.

- Autores: Azi Ben-Rephael, Joshua Ronen, Tavy Ronen y Mi Zhou

- Título: “Do Images Provide Relevant Information to Investors? An Exploratory Study” (¿Proporcionan las imágenes información relevante para los inversores? Un estudio exploratorio)

- Enlace: https://ssrn.com/abstract=3954219

Resumen: Introducimos el concepto de «legibilidad visual» en los informes anuales y utilizamos algoritmos novedosos de aprendizaje automático para construir métricas de legibilidad visual: uso visual y refuerzo del contenido de la información (el grado en que el contenido de la información en las imágenes refuerza el texto). Encontramos que una mayor cobertura de noticias y el crecimiento de activos están asociados con un mayor uso visual. A su vez, este mayor uso de medios visuales está asociado con los resultados del año siguiente: menor riesgo y costo de capital, mayores participaciones institucionales y calificaciones de bonos, participación de mercado y ROA más altos. Además, el grado de refuerzo del contenido de la información está asociado con un menor desacuerdo de los analistas y una mayor precisión del pronóstico. En general, nuestros resultados son consistentes .

Como siempre presentamos algunas cifras interesantes:

“El acceso a la información de las empresas y la difusión activa de la información por parte de las empresas reduce los costos de procesamiento de la información (Drake, Roulstone y Thornock, 2016; Blankespoor, 2019) y contribuye a la eficiencia de los precios (Blankespoor, Miller y White, 2014; Gao y Huang, 2020) ; Gibbons, Iliev y Kalodimos, 2021). Un aspecto importante de cómo las empresas difunden información sobre los fundamentos subyacentes es la informatividad o la legibilidad de sus informes financieros, donde la legibilidad afecta el grado de asimetría de la información, la precisión de los pronósticos e incluso la eficiencia de la inversión (You y Zhang, 2009; Lehavy, Li y Merkley, 2011; Lawrence, 2013; Biddle, Hilary y Verdi, 2009). Otros factores que afectan la interpretación de las noticias de la empresa pueden incluir la atención limitada de los inversores o la capacidad de procesamiento limitada.»

«Para aumentar la legibilidad y, como tal, la eficacia de los informes financieros, las empresas han aumentado el uso de información visual. Por ejemplo, las empresas han aumentado el uso de gráficos, mapas e infografías en sus presentaciones 10-K (Christensen, Fronk, Lee y Nelson, 2020). Pero aún más impresionante, las empresas han aprovechado el hecho de que sus informes anuales tienen menos pautas y aumentan constantemente el uso de contenido de imágenes (no infográfico) en sus informes anuales para hacerlos tan informativos y atractivos como sea posible.»

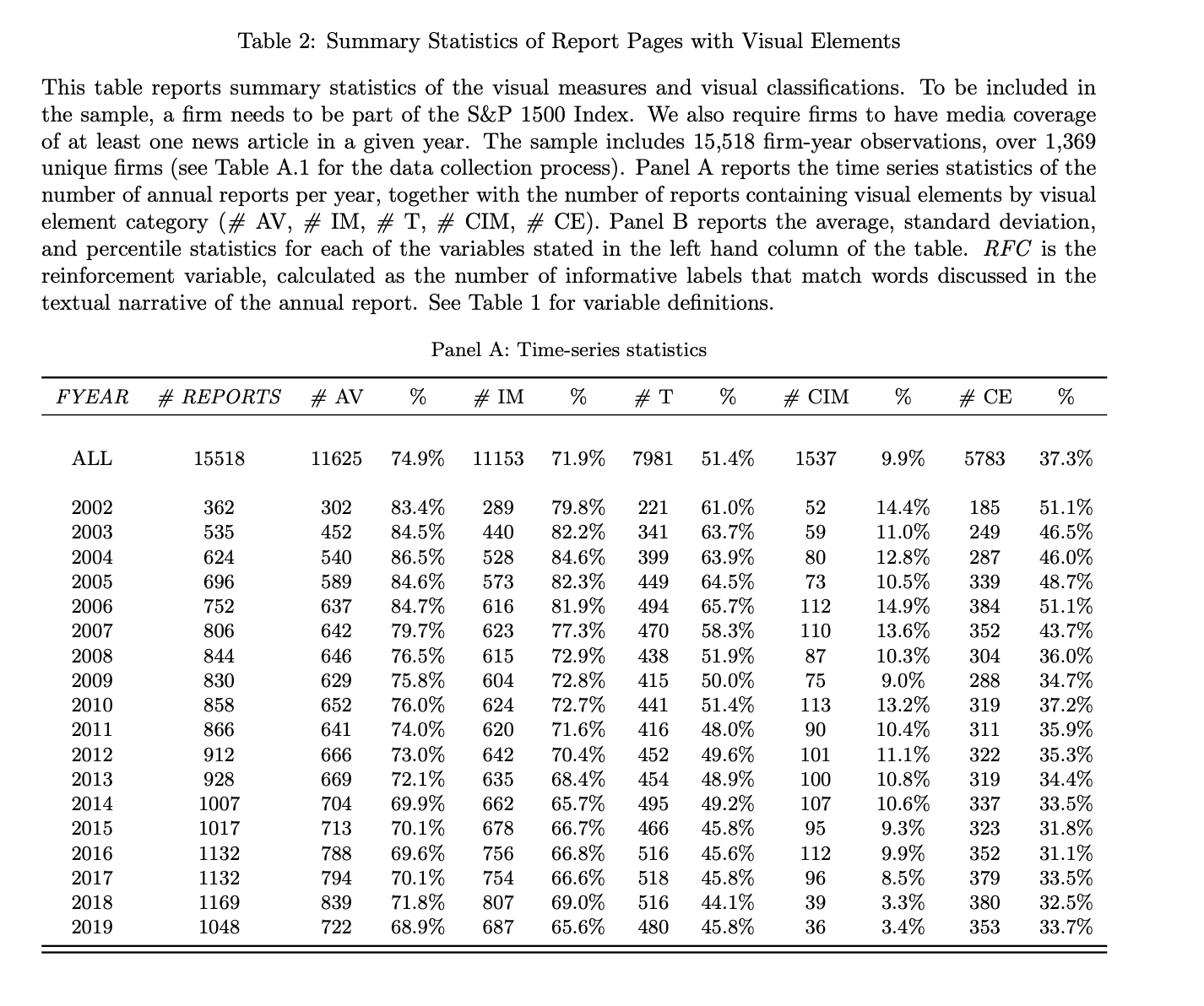

«Nos centramos en todos los informes anuales de las empresas S&P 1500 desde 2002 hasta 2019. Empleamos un enfoque novedoso que combina algoritmos de aprendizaje automático y reglas heurísticas para identificar el contenido visual de los informes anuales a nivel de página.»

«Clasificamos las páginas de informes en aquellas que contienen elementos visuales (AV) o páginas no visuales. La métrica, que denominamos «Porcentaje de todos los elementos visuales» (PAV), captura el % de uso de elementos visuales para un informe determinado y se calcula como la proporción del número de páginas del informe anual con cualquier elemento visual (AV) al total número de páginas del informe anual.»

«Nuestra segunda medida está diseñada para capturar el canal de refuerzo de contenido. En particular, construimos una métrica de «refuerzo» (RFC) que mide el grado en que el contenido de información identificado en las imágenes refuerza el contenido de información en la narrativa textual del informe anual. Al construir esta medida, consideramos solo las páginas clasificadas como predominantemente que incluyen imágenes (IM). Para filtrar las páginas que están dominadas por otros elementos visuales, como fotos del equipo/administración (T), gráficos (CHAR), mapas (MAP), infografías (INFO) o adornos de color simples (CE), confiamos en el aprendizaje automático. algoritmos y reglas heurísticas para identificar el contenido de cada página AV y luego clasificarlo como elemento visual dominante a nivel de página.»

«Realizamos nuestro análisis dentro de la empresa porque las empresas tienen diferentes estilos en la forma en que se construyen los informes anuales. Algunos pueden incluir los 10-K, mientras que otros solo tendrán un resumen detallado, que podría ser relativamente breve. Además, una comparación dentro de la empresa puede controlar mejor las características transversales no observables que podrían estar correlacionadas con nuestras variables de resultado.»

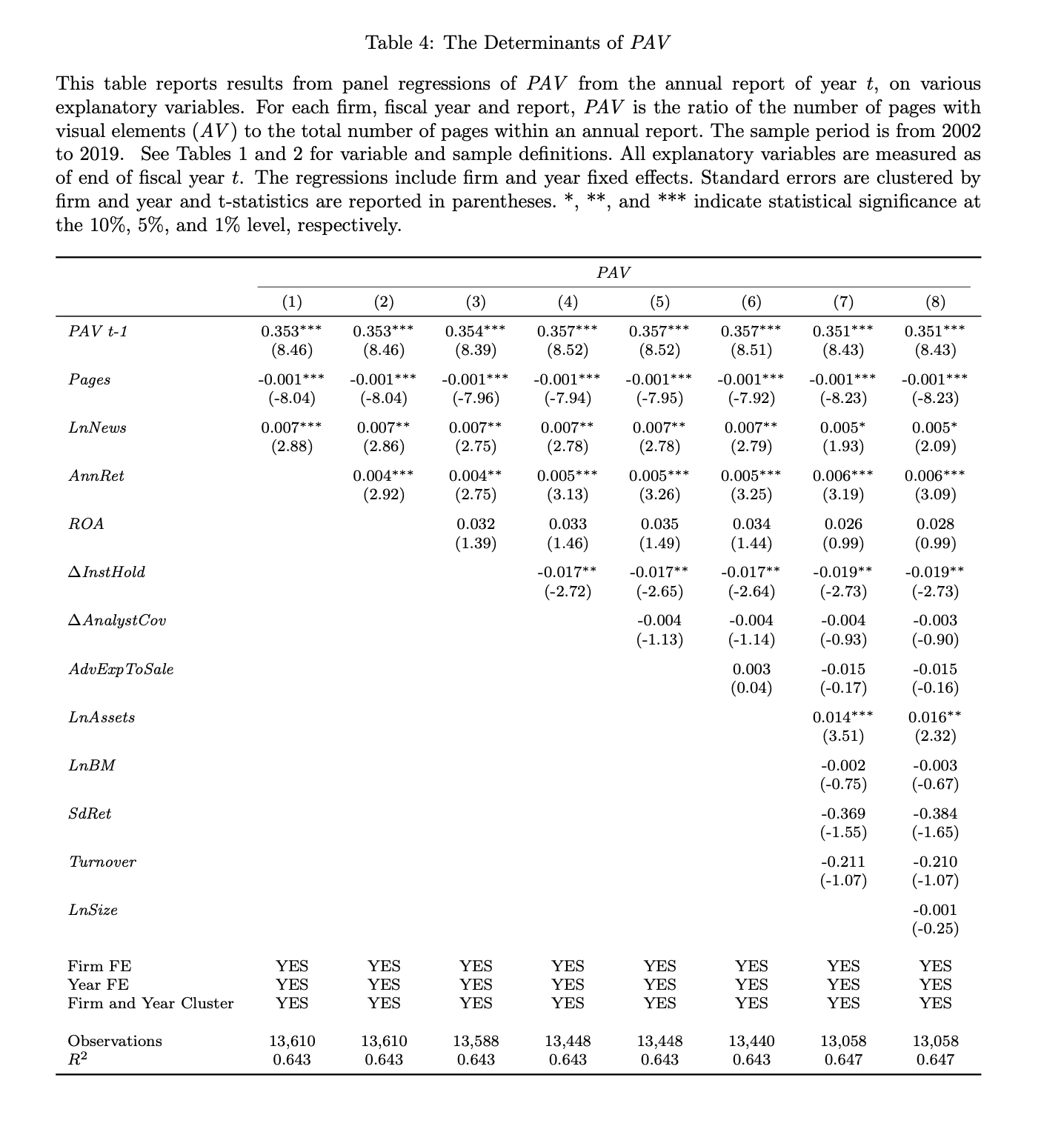

«Encontramos que una mayor cobertura de noticias durante el año fiscal está asociada con un mayor uso visual en el informe anual posterior. Las empresas también tienden a aumentar el uso de contenido visual cuando experimentan un crecimiento en los activos totales durante el año, lo que sugiere que pueden estar tratando de resaltar estos cambios con ayudas visuales. Curiosamente, encontramos que una reducción en las participaciones institucionales durante el año fiscal está asociada con un PAV más alto, consistente con la noción de que la base de inversionistas institucionales reducida impulsa a la empresa a realizar un mayor esfuerzo en transmitir información.»

«Para capturar el efecto sobre el costo de la deuda, examinamos los cambios anuales en las calificaciones de los bonos, que capturan mejor los cambios oportunos en el costo de la deuda que los informes contables. Encontramos que el aumento en las imágenes está asociado con un cambio positivo en las calificaciones de los bonos. En todas las calificaciones de bonos, los bonos de alto rendimiento se consideran más sensibles a la información de la empresa. De acuerdo con una historia basada en información, encontramos una respuesta más fuerte para el subconjunto de bonos de alto rendimiento.»

«Finalmente, la correlación entre nuestras métricas visuales y las medidas estándar de legibilidad basadas en texto (p. ej., la medida FOG utilizada por Li (2008)) es muy baja, lo que sugiere que nuestras métricas de contenido visual capturan distintas características de legibilidad. Sin embargo, si el uso de imágenes está asociado con cambios no observables en la calidad de la información, nuestras métricas visuales parecen hacer un buen trabajo al capturar dichos cambios. La segunda explicación alternativa basada en la información es que las empresas tienden a usar más contenido visual cuando sus perspectivas son buenas, lo que sugiere que el contenido refleja información privada positiva. Por lo tanto, una reducción en el riesgo o un crecimiento en la participación de mercado se deben al camino positivo futuro de la empresa, que se correlaciona con las imágenes.»

«Los 18.275 informes (antes de aplicar filtros adicionales) comprenden un total de 2.087.167 páginas de informes anuales. Dado nuestro enfoque en la legibilidad y el entorno de la información, y dado que es baja la probabilidad de que los inversores se concentren en los informes anuales de las empresas que no tienen cobertura mediática, requerimos que las empresas tengan al menos un artículo de noticias escrito sobre ellas en un año determinado.»

«El número de empresas con informes anuales aumentó durante el período de la muestra y varía de 362 en 2002 a un máximo de 1169 en 2018. En promedio, el 75 % de las empresas incluyen elementos visuales en sus informes anuales. En promedio, el 71,9% de las firmas incluye imágenes (IM) en sus informes anuales, mientras que solo el 9,9% incluye gráficos, infografías y mapas (CIM). El número medio de páginas de informes en los informes anuales de las empresas es de 117,87. Sin embargo, existe una variación sustancial entre las empresas. Como tal, en nuestro análisis, nos enfocamos en la variación dentro de la empresa en el uso de elementos visuales. El valor promedio de PAV (% de elementos visuales en relación con el número total de páginas del informe por empresa) es 10,2 %, con una desviación estándar de 17,7 %, y el PIM promedio (% de imágenes sobre el total de páginas) es 7 %, lo que sugiere que las empresas ven el contenido visual (y especialmente las imágenes) como un elemento importante de la construcción de su informe. Otro contenido visual se usa con menos frecuencia, con fotos del equipo (T) que constituyen en promedio el 2 % del número total de páginas de informes de la empresa, elementos coloridos (CE) que comprenden aproximadamente el 1 % de las páginas y el uso combinado de gráficos, infografías, y mapas (CIM) que representan solo el 0,2% de las páginas en promedio (con un percentil 99 de alrededor del 3%). Finalmente, el valor promedio de RFC (el número de veces que el contenido de información en imágenes refuerza la narrativa textual) es 13,51, con una desviación estándar de 22,83. y el uso combinado de gráficos, infografías y mapas (CIM) que representan solo el 0,2% de las páginas en promedio (con un percentil 99 de alrededor del 3%). Finalmente, el valor promedio de RFC (el número de veces que el contenido de información en imágenes refuerza la narrativa textual) es 13,51, con una desviación estándar de 22,83. y el uso combinado de gráficos, infografías y mapas (CIM) que representan solo el 0,2% de las páginas en promedio (con un percentil 99 de alrededor del 3%). Finalmente, el valor promedio de RFC (el número de veces que el contenido de información en imágenes refuerza la narrativa textual) es 13,51, con una desviación estándar de 22,83.»

«En todas las especificaciones de regresión, encontramos una relación negativa entre PAV y el riesgo total subsiguiente. Un aumento de una desviación estándar en PAV se asocia con una reducción del 1% al 2% en el riesgo total.»

«Recuerde que los resultados de la Tabla 4 indican que la empresa aumenta el uso de elementos visuales cuando hay una caída en las participaciones de los inversores institucionales. Así, a continuación examinamos si el aumento del PAV puede mitigar esta caída. En particular, estudios previos encuentran que la propiedad institucional está asociada con una mejor eficiencia de precios, divulgación de la gestión y valor de la empresa (p. ej., Boone y White, 2015; Iliev y Lowry, 2015). Un aumento en la base de inversores institucionales debido a PAV puede tener un efecto positivo adicional en el entorno de información de la empresa.»

«En todas las especificaciones de regresión, encontramos una relación positiva entre PAV y cambios en las participaciones institucionales durante el año fiscal t+1. Un aumento de una desviación estándar en el PAV está asociado con un aumento anual del 0,30% en las participaciones institucionales, lo que no es baladí.»

«Dado el enfoque de los analistas en el contenido de la información de los informes anuales, el RFC es una métrica ideal para explorar la relación entre los elementos visuales y los resultados de los analistas.»

«Sorprendentemente, los gastos de publicidad de una empresa revelan un coeficiente positivo y significativo. Es decir, en contraste con RFC, los gastos de publicidad están asociados con una mayor dispersión en los pronósticos de los analistas, lo que sugiere que este último puede aumentar la incertidumbre que enfrentan los analistas con respecto a la realización futura, mientras que las imágenes de refuerzo disminuyen dicha incertidumbre. En general, los resultados respaldan nuestra expectativa de que las imágenes sean informativas.»

«Finalmente, al igual que en el caso de la dispersión de los analistas, los gastos de publicidad de las empresas tienen un coeficiente positivo y significativo. Es decir, en contraste con RFC, los gastos de publicidad están asociados con una menor precisión de pronóstico.»

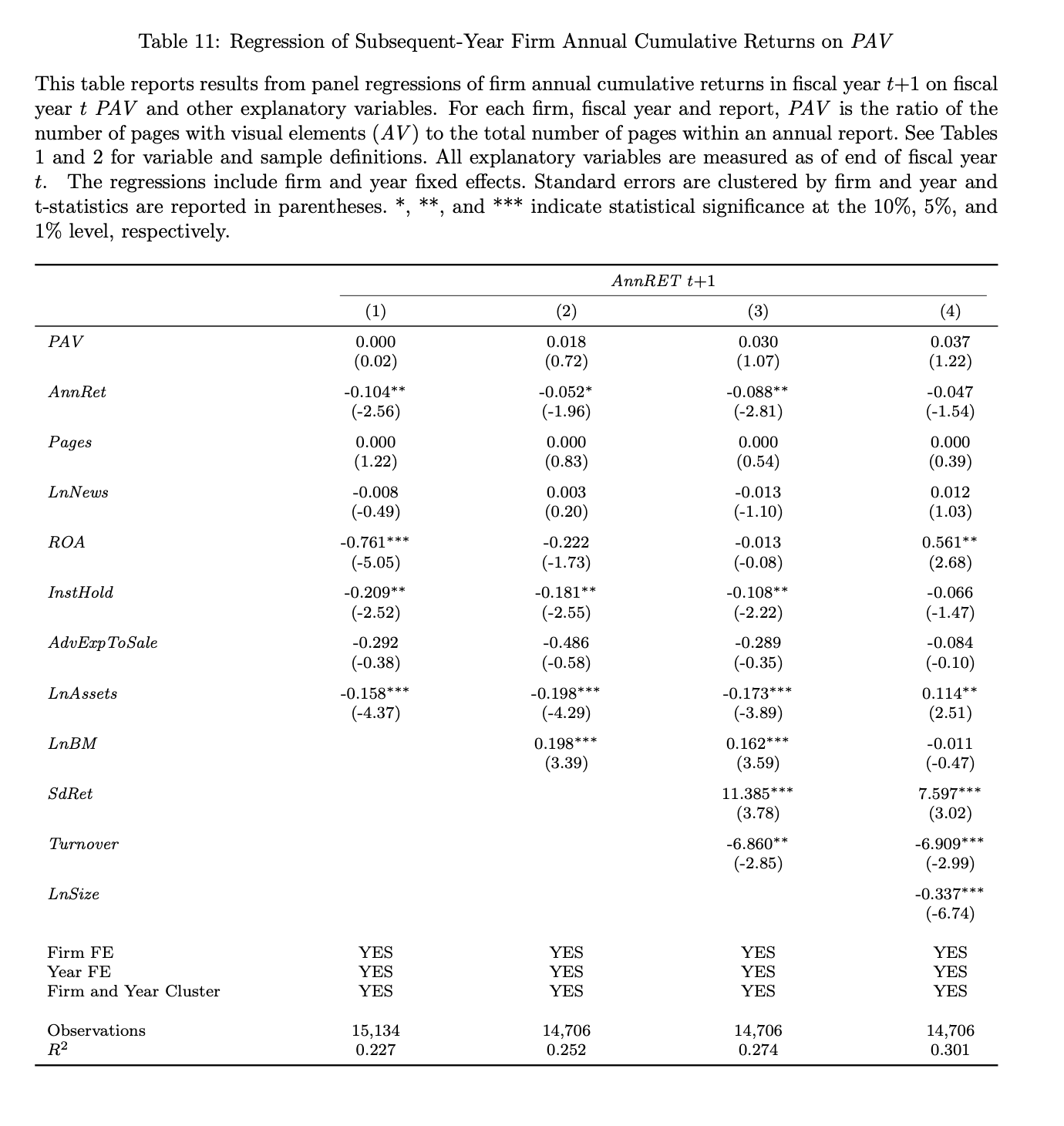

«Encontramos que el contenido visual predice un menor riesgo, betas de mercado más bajas, calificaciones de bonos más altas, un aumento en las participaciones institucionales, un mayor crecimiento en las ventas y un ROA más alto durante el año siguiente. Detectamos una relación insignificante entre los elementos visuales y los retornos del año posterior (al siguiente), lo que sugiere que el uso de elementos visuales no está asociado con una reacción exagerada a corto plazo. Encontramos que un mayor grado de refuerzo está asociado con una menor dispersión del pronóstico del analista y una mayor precisión del pronóstico.»