Hay un grupo de personas que piensan que el mercado de valores está amañado.

Asumen que es un casino donde solo ciertas personas ganan y todos los demás pierden.

O todo es manipulado por la Reserva Federal y los resultados son falsos.

Si no fuera por los rescates o la caída de las tasas de interés o el gasto público o el Taylor Swift Eras Tour, todo el castillo de naipes se derrumbaría.

Por supuesto, hay controles y equilibrios en nuestro sistema que han sido beneficiosos para la economía y el mercado de valores a lo largo de los años.

Pero es ridículo asumir que esto significa que los resultados empresariales en el mercado de valores están de alguna manera amañados, sean falsos o manipulados.

No hay ningún hombre detrás de una cortina tirando de las palancas para garantizar que las acciones suban.

De hecho, a largo plazo, los fundamentos siguen desempeñando un papel importante en el éxito del mercado de valores.

Echa un vistazo a este gráfico de resultados empresariales frente al índice S&P 500 que se remonta al final de la Segunda Guerra Mundial:

Ha habido momentos en los que los precios se han adelantado, pero en su mayor parte los precios de las acciones han estado subiendo porque las ganancias han estado subiendo.

Otro mito del mercado de valores es que todas las ganancias se deben a la expansión múltiple. Si bien es cierto que las valoraciones han ido aumentando lentamente con el tiempo a medida que los mercados se han vuelto más seguros, la expansión múltiple probablemente ha desempeñado un papel menor de lo que la mayoría de la gente supone.

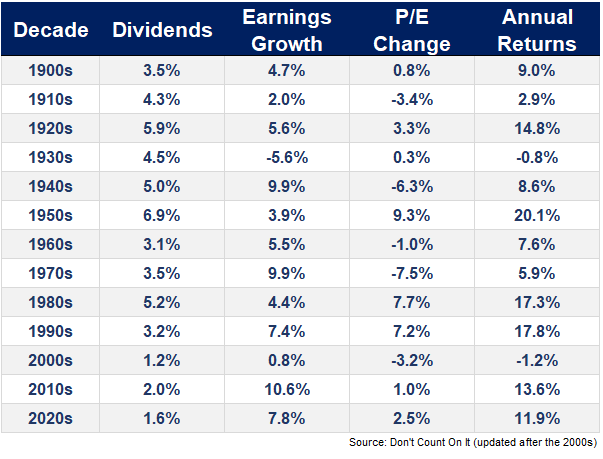

El difunto John Bogle tenía una fórmula simple para los rendimientos esperados en el mercado de valores que se ve así:

Rendimientos esperados del mercado de valores = rendimiento de dividendos + crecimiento de las ganancias +/- el cambio en la relación P/E

En su libro Don’t Count on It, Bogle aplicó su fórmula a cada década en el mercado de valores que se remonta a principios del siglo XX para ver qué tan bien coincidían las expectativas fundamentales con los rendimientos reales.

La diferencia entre los dos son esencialmente las emociones humanas.

Bogle publicó los datos a lo largo de la década de 2000, así que he estado actualizando su trabajo en las décadas de 2010 y 2020. Aquí están los últimos datos hasta finales de 2023:

Ha habido algunas expansiones múltiples en las décadas de 2010 y 2020, pero nada como las décadas de 1980, 1990 o incluso las décadas de 1930.

El crecimiento de las ganancias ha sido el principal impulsor de los rendimientos del mercado de valores desde el final de la Gran Crisis Financiera.

También vale la pena señalar que, aunque los rendimientos de los dividendos han sido relativamente bajos en las últimas décadas, el crecimiento de los dividendos pagados por las corporaciones ha sido saludable.

Los dividendos del S&P 500 crecieron a una tasa de crecimiento promedio anual de solo el 3 % en la década de 2000.3 Eso está muy por debajo del promedio histórico de más del 5 %.

Pero desde 2010, los dividendos han aumentado más del 8 % anual.

El crecimiento de los dividendos y las ganancias ha sido fuerte, al igual que el mercado de valores.

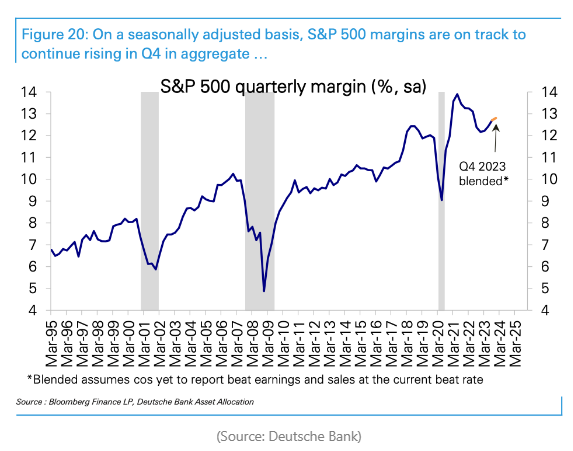

Otra razón por la que los rendimientos han sido tan estelares es porque las corporaciones estadounidenses son mucho más eficientes ahora.

Solo mira la tendencia al alza de los márgenes desde la llegada de Internet:

Existía la idea de que los márgenes de beneficio eran series temporales de reversión a la media en todas las finanzas debido a la competencia y el capitalismo. Las acciones tecnológicas han descartado esta idea.

Los márgenes subieron y nunca volvieron a los promedios anteriores.

Este gráfico ayuda a explicar el dominio de las acciones de EE. UU. sobre el resto del mundo durante los últimos 15 años más o menos.

El mercado de valores ha sido bueno en parte porque los fundamentos han sido buenos. Hay otros factores en juego, pero esa es la explicación más simple.

Sin embargo, vale la pena señalar que los precios de las acciones siempre van a ser mucho más volátiles que los fundamentales, especialmente a corto plazo. El mercado de valores tiene visión de futuro, pero eso no significa que sepa cómo pronosticar lo que va a suceder a continuación.

Los precios se mueven mucho más que las ganancias o los dividendos debido al miedo y la codicia.

Pero a largo plazo, los fundamentos tienden a ganar.

Los fundamentos del mercado de valores de EE. UU. han sido excepcionales.