La inflación finalmente está desacelerando.

Hemos pasado de una tasa de ejecución anual de más del 9% a alrededor del 7%.

Esta aún no podemos decir que es «misión cumplida», pero el hecho de que hayamos obtenido un puñado de datos de inflación que van en la dirección correcta es un buen comienzo.

A pesar de que los últimos 3 meses de inflación han llegado a una tasa anualizada del 3,7 %, la Fed no está impresionada.

Jerome Powell y su equipo quieren llevarlo a un nivel más razonable. Dicen que es el 2%.

¿De dónde viene su objetivo de inflación del 2%? Habría que preguntarles a ellos.

Cuando se le preguntó esta semana si considerarían cambiar ese objetivo, Powell dijo enfáticamente que no, nada, no, no va a suceder:

Eso es simplemente: cambiar nuestra meta de inflación es algo en lo que no estamos pensando, y es algo en lo que no vamos a pensar. Tenemos una meta de inflación del 2 por ciento y usaremos nuestras herramientas para que la inflación vuelva al 2 por ciento. Creo que no es el momento de pensar en eso. Quiero decir, puede haber un proyecto a más largo plazo en algún momento. Pero eso no es donde estamos en absoluto. El Comité, no estamos considerando eso. No vamos a considerar eso bajo ninguna circunstancia. Vamos a… vamos a mantener nuestra meta de inflación en el 2 por ciento. Vamos a usar nuestras herramientas para que la inflación regrese al 2 por ciento.

En este punto, no estoy seguro de si la Fed realmente cree esto o si simplemente no quiere que los mercados despeguen antes de tener la inflación un poco más bajo control.

El tiempo dirá.

Si se toman en serio ese objetivo de inflación del 2%, la historia dice que podría no ser tan fácil como creen.

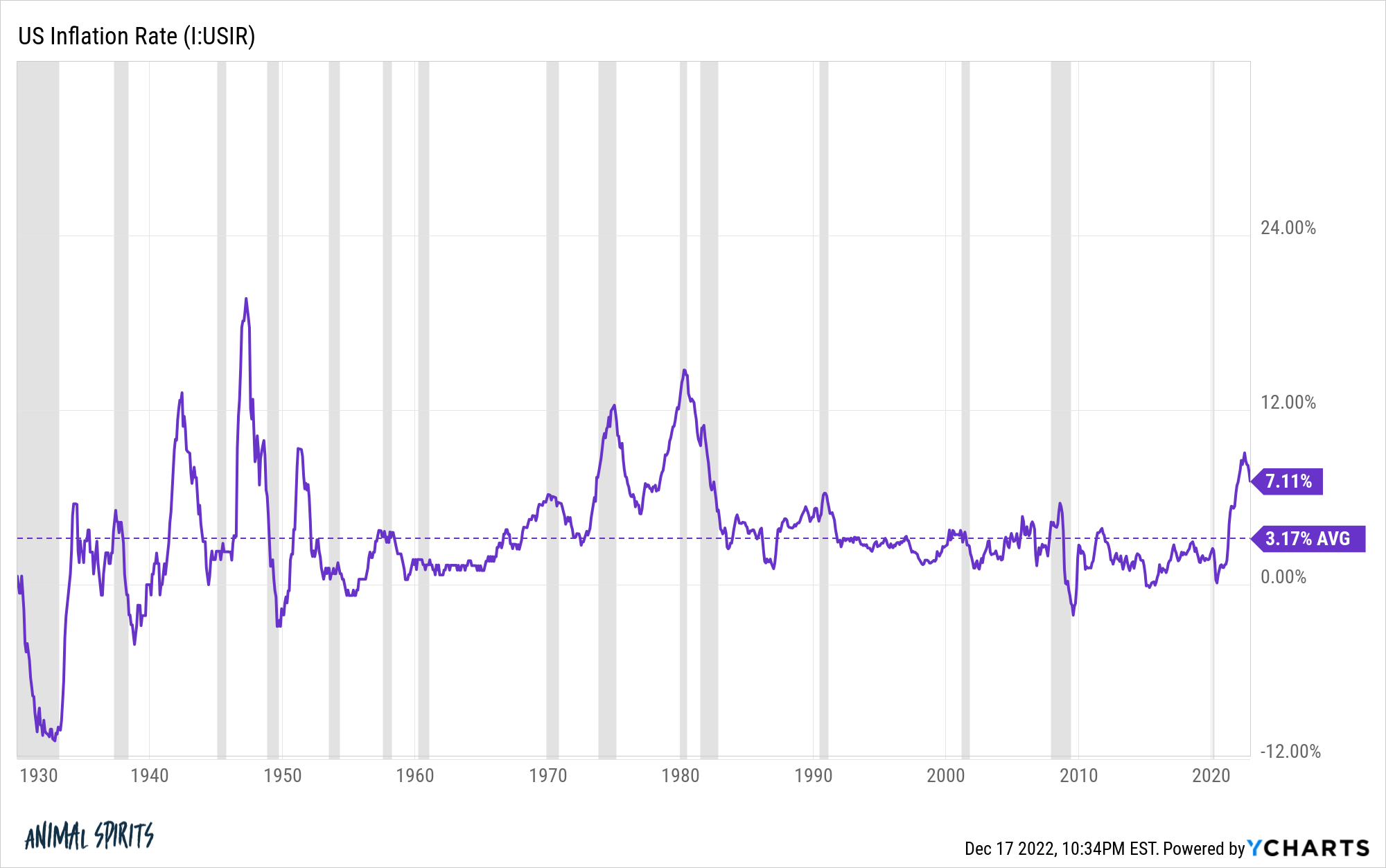

En los últimos más de 90 años, la tasa de inflación promedio en los Estados Unidos ha sido un poco más del 3 % anual:

El problema es que existe una amplia variación en torno a ese promedio a largo plazo. La Fed puede tener un objetivo en mente, pero la inflación en sí misma es un objetivo móvil.

Esta es la forma en que funcionan los promedios, pero es interesante notar que desde 1930, la tasa de inflación anual ha estado entre el 1 % y el 3 % solo el 39 % del tiempo.

Eso significa que más del 60% del tiempo la inflación ha estado por debajo del 1% o más del 3%.

La tasa de inflación objetivo de la Reserva Federal ha estado en la minoría de los entornos económicos históricos en este país.

E incluso si la Fed puede volver al objetivo, es probable que tenga que ser paciente para llegar a ese lugar.

Una de las razones por las que es tan difícil perjudicar un entorno altamente inflacionario es que hay muy pocos precedentes históricos.

Todo el mundo de cierta edad señala la década de 1970 como el coco inflacionario. Nadie que haya vivido eso quiere que se repita ese período.

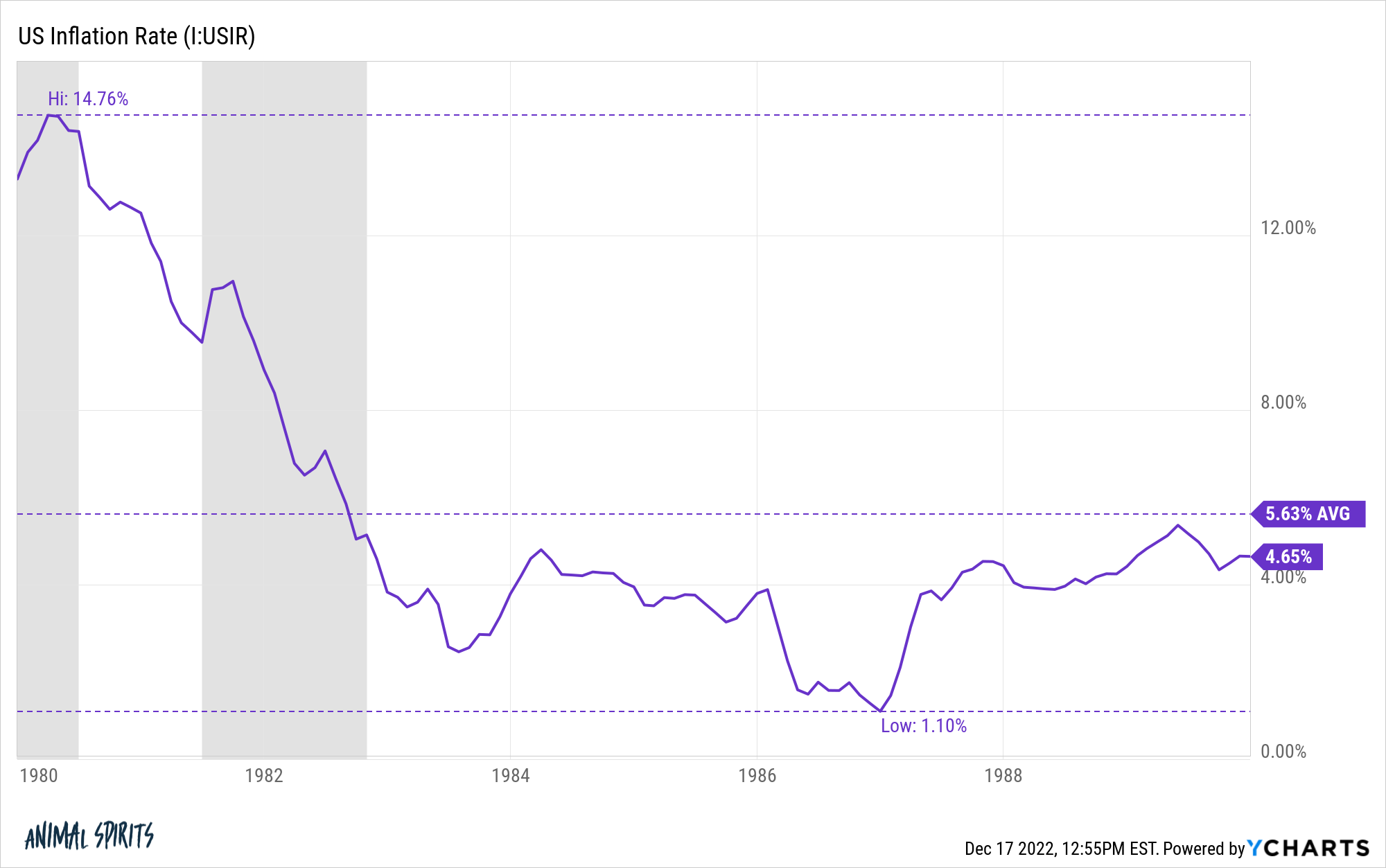

Si bien la Reserva Federal dirigida por Paul Volker eliminó la inflación de dos dígitos de finales de los 70 y principios de los 80, la inflación tardó mucho en alcanzar el objetivo actual de la Fed:

La inflación estaba descendiendo desde un nivel mucho más alto en ese entonces, pero después de alcanzar un máximo de casi el 15 % en 1980, la inflación no bajó del 3 % hasta 1983.

No bajó del 2% hasta 1986.

De hecho, la inflación fue del 4% o más durante casi el 60% de la década de 1980. Fue solo del 3% o menos solo durante el 14% de la década.

La década de 1980 tuvo una inflación relativamente alta y la economía y el mercado de valores funcionaron bien.

Era un ambiente desinflacionario pero ciertamente no un ambiente de baja inflación.

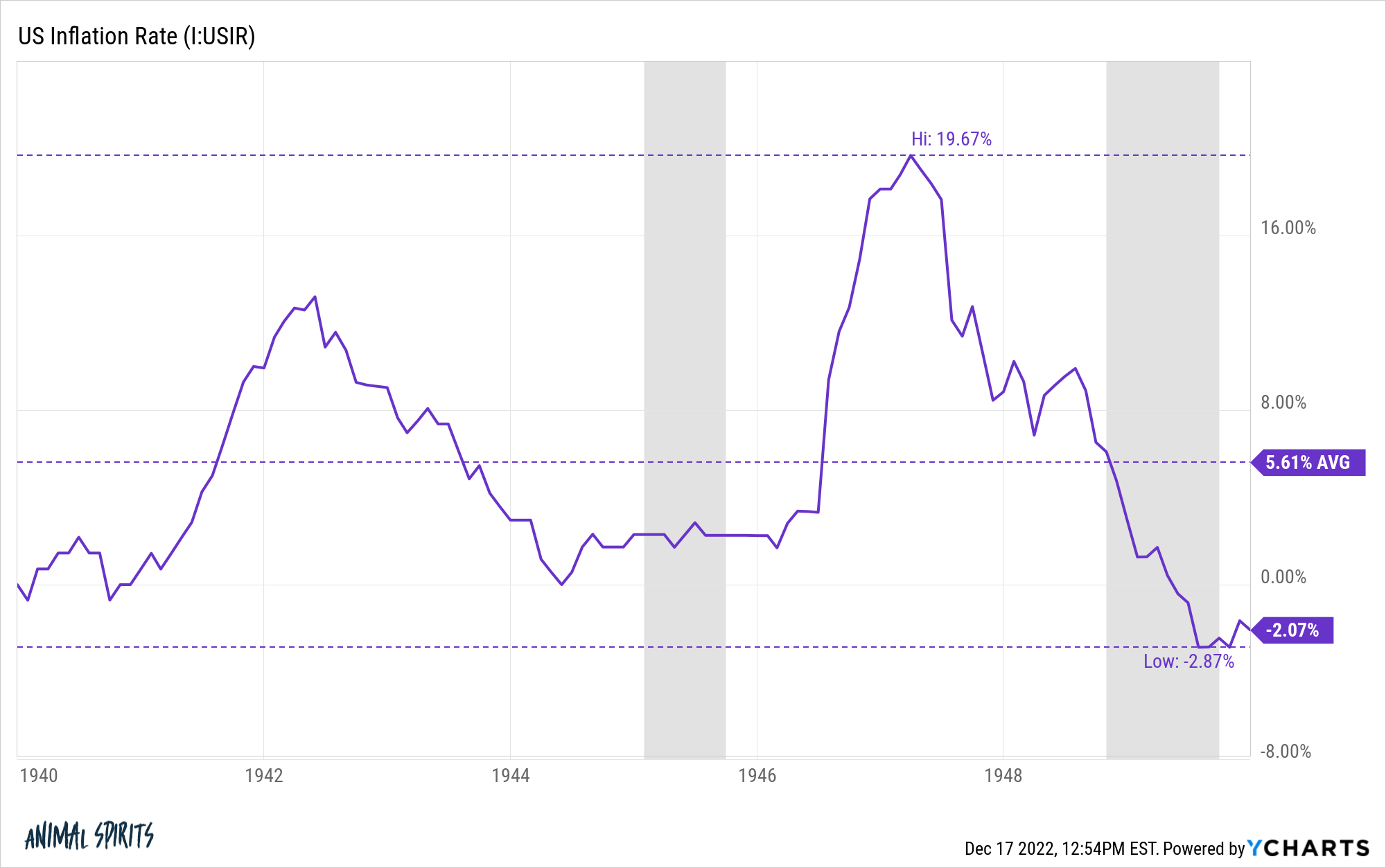

El único otro momento además de la década de 1970 en que experimentamos una inflación severamente alta en tiempos económicos modernos fue en la década de 1940:

La década de 1940 podría ser una de las décadas más salvajes registradas en lo que respecta a la estabilidad de precios (o la falta de ella).

Obviamente, la Segunda Guerra Mundial tuvo mucho que ver con eso.

La década comenzó con una inflación básicamente del 0%. Rápidamente se disparó a niveles de dos dígitos, alcanzando más del 13% en la primavera de 1942.

El cambio de precios se desaceleró considerablemente a partir de ahí, pero tomó 19 meses para que la tasa anual cayera por debajo del 3%. Pasaron casi dos años completos antes de que la inflación cayera por debajo del 2% anual.

La inflación se mantuvo relativamente tranquila en los últimos años de la guerra, pero el auge de la posguerra hizo que los precios se dispararan.

La gente estaba más acostumbrada al ciclo de auge y caída de la inflación a la deflación y viceversa después de los tiempos de guerra, pero la inflación en este período no fue una broma, alcanzando casi el 20% en la primavera de 1947.

Nadie mira hacia atrás como un momento de dolor económico, principalmente porque la gente estaba muy feliz de que la guerra hubiera terminado, pero la inflación de ese período no dejó cicatrices duraderas.

Fue una época de auge en la economía estadounidense desde finales de la década de 1940 hasta la década de 1950, incluso con un puñado de recesiones menores en el camino.

La inflación se derrumbó una vez más desde esos niveles, pero tardó casi dos años en llegar al 2%.

Y la inflación no se estabilizó simplemente a ese ritmo una vez que llegó allí. La inflación máxima del 19,7% terminó en una deflación que duró más de un año.

Luego hubo 14 meses consecutivos de registros de inflación decrecientes (es decir, deflación) desde la primavera de 1949 hasta la primavera de 1950.

Un tamaño de muestra de dos ocasiones no es suficiente para sacar conclusiones concretas. Ciertamente es posible que la inflación caiga más rápido esta vez.

Sin embargo, tiene sentido que la inflación tarde algún tiempo en caer. La economía estadounidense es tan grande y dinámica que es difícil que cambie de rumbo en un santiamén.

La Fed parece seria acerca de alcanzar su objetivo del 2%, pero es probable que no suceda de la noche a la mañana.

Tendrán que ser más pacientes o correr el riesgo de enviarnos a una espiral deflacionaria si son demasiado duros con las subidas de tipos de interés.

Creo que es importante tratar de evitar una recesión en la medida de lo posible y ser paciente cuando se trata de inflación.

Esperemos que la Fed entienda que la paciencia es una virtud.