Economía estadounidense I: Aumentando un poco las probabilidades de una recesión. El 31 de julio, Debbie y yo redujimos nuestras probabilidades de sufrir una recesión. Escribimos: “Nuestro guión se ha desarrollado como se esperaba hasta ahora. El escenario de un aterrizaje suave se parece cada vez más a un escenario sin aterrizaje. Como resultado, estamos aumentando las probabilidades de un escenario sin aterrizaje del 75% al 85% y reduciendo las probabilidades de un escenario de aterrizaje forzoso del 25% al 15% hasta finales del próximo año”. El 21 de agosto, en respuesta al respaldo de los rendimientos de los bonos, escribimos: “Actualmente todavía estamos asignando probabilidades del 85% a un escenario sin aterrizaje hasta finales del próximo año y del 15% a uno de aterrizaje forzoso. Sin embargo, nos inclinamos por bajar lo primero y aumentar lo segundo”. Hoy, en respuesta a varios acontecimientos nuevos, estamos aumentando las probabilidades de una recesión antes de finales del próximo año del 15% al 25%.

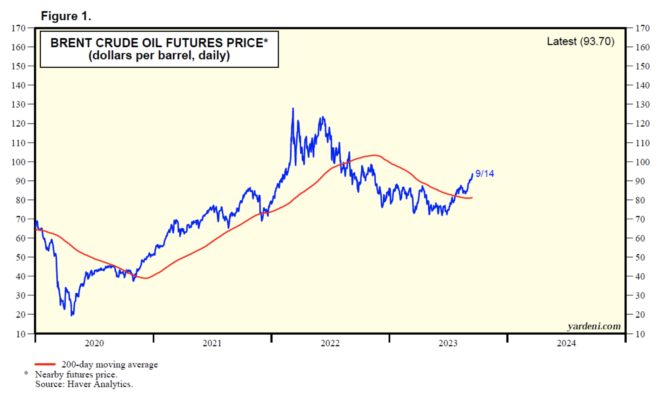

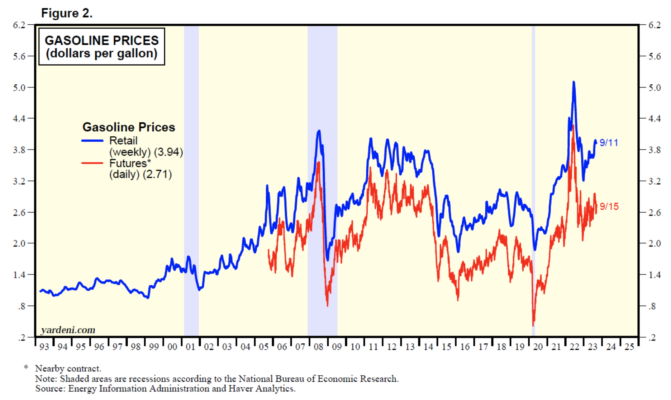

Por ahora, seguimos en el campo de la recesión y la recuperación continua. Sin embargo, el aumento del 30% del barril de crudo Brent desde el 27 de junio es preocupante (Fig. 1). Esto ha resultado en un aumento del 8,2% en el precio minorista de la gasolina desde finales de junio a $3,94 durante la semana del 11 de septiembre (Fig. 2). Si el precio del petróleo supera los 100 dólares por barril y el precio de la gasolina sube sólidamente por encima de los 4 dólares el galón y ambos se mantienen por encima de esos niveles durante un tiempo, podrían desencadenar una renovada espiral salario-precio y mayores expectativas inflacionarias.

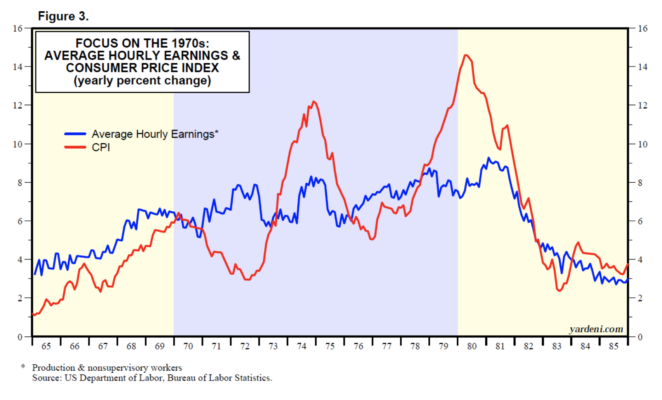

Ese escenario recordaría el de los años 1970, cuando a la primera ola de inflación le siguió una segunda ola y ambas desencadenaron recesiones (Gráfico 3). Ése no es el escenario que consideramos más probable, pero es un riesgo que hay que tener en cuenta. Es en parte debido a este riesgo que hemos elevado nuestras probabilidades subjetivas de este escenario alternativo al 25%.

Economía estadounidense II: décadas de duelo. Consideremos ahora la siguiente comparación de las décadas de 1970 y 2020 (hasta ahora):

(1) El dólar. La Gran Inflación de los años 1970 en realidad comenzó durante la segunda mitad de los años 1960. Fue desencadenado por la decisión del presidente Lyndon Johnson de financiar mediante déficit la guerra de Vietnam en lugar de aumentar los impuestos para financiar la guerra. Lo mismo puede decirse de su iniciativa Gran Sociedad. El resultado de este enfoque de política fue una mayor inflación.

El presidente Richard Nixon continuó con ese enfoque a principios de la década de 1970 y exacerbó la inflación al cerrar la ventana del oro el 15 de agosto de 1971, lo que provocó una depreciación significativa del dólar. Un dólar más débil impulsó los precios de las materias primas y provocó que la OPEP elevara los precios del petróleo durante la década de 1970.

Esta vez, varias rondas de programas de estímulo fiscal combinadas con políticas monetarias ultralaxas provocaron un shock de demanda que superó la oferta, desencadenando el actual ataque de inflación. Es de suponer que los programas tenían como objetivo compensar el impacto negativo de la pandemia en los trabajadores. Más exactamente, fueron otro ejemplo de los políticos de Washington que “nunca dejan que una buena crisis se desperdicie” (en palabras de Rahm Emanuel, pronunciadas cuando era jefe de gabinete en la administración Obama).

Lo que es diferente esta vez es que el dólar estadounidense está fuerte. La Reserva Federal ha sido más agresiva que los otros bancos centrales importantes a la hora de endurecer la política monetaria en respuesta a la inflación. Además, la economía estadounidense está teniendo un desempeño mucho mejor que el de otras economías importantes, lo que también respalda al dólar.

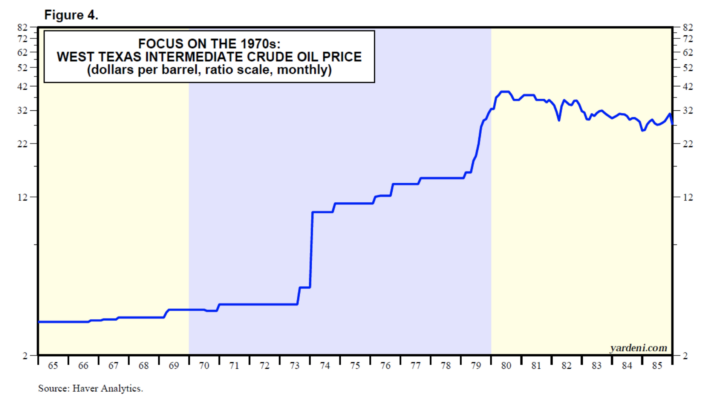

(2) Precios del petróleo y los alimentos. No tenemos ninguna duda de que la Gran Inflación de la década de 1970 fue causada por los dos picos en el precio del petróleo durante 1973/74 y nuevamente en 1979, ambos desencadenados por guerras en el Medio Oriente (Fig. 4). El precio del barril de petróleo crudo West Texas Intermediate aumentó un 213% y un 166% durante estos dos episodios. Ambos provocaron recesiones.

Esta vez, el precio del barril de petróleo crudo Brent subió un 46% durante el primer semestre de 2022, provocado por la invasión rusa de Ucrania. Pero no hubo recesión. Tampoco es probable que el aumento del precio del petróleo en lo que va del año provoque una recesión a menos que sea el comienzo de un aumento importante resultante de otra crisis geopolítica, particularmente en el Medio Oriente. No se puede descartar esa posibilidad dadas las hostilidades entre Israel e Irán.

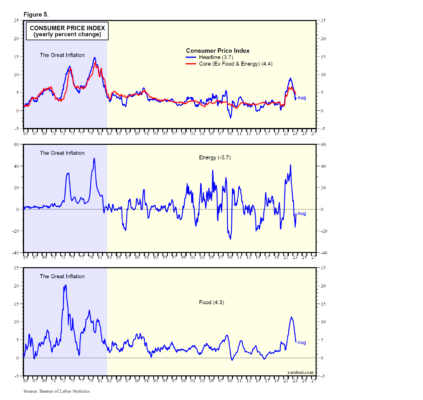

Los picos en la tasa de inflación general del IPC durante la Gran Inflación de la década de 1970 fueron del 12,3% y 14,8% (Gráfico 5). El año pasado alcanzó un máximo del 9,1%. Los picos de la tasa de inflación básica del IPC durante la década de 1970 fueron del 11,9% y del 13,6%. El año pasado, fue del 6,6%.

Los picos en el componente energético del IPC durante la década de 1970 fueron 33,7% y 47,1%. El pico del año pasado fue del 41,6%. Los picos en el componente de alimentos del IPC fueron del 20,3% y el 13,1% durante la década de 1970, mientras que el pico fue del 11,4% el año pasado.

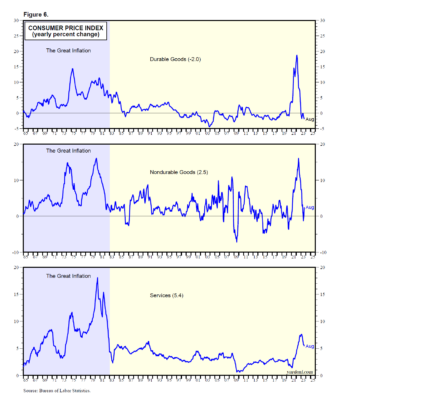

(3) Otros precios. Esta vez, las interrupciones en la cadena de suministro provocaron un aumento mucho mayor en la tasa de inflación de los bienes duraderos (gráfico 6). La tasa de inflación de bienes duraderos del IPC alcanzó un máximo de 14,3% y 11,3% en la década de 1970. Esta vez, alcanzó un máximo de 18,7% el año pasado y cayó mucho más rápido que durante los años 1970. Volvió a bajar al -2,0% interanual hasta agosto, en el rango de lecturas levemente deflacionarias antes de la pandemia.

La situación resultó ser bastante transitoria esta vez, mientras que fue más persistente durante la década de 1970.

La cuestión del IPC de bienes no duraderos, incluidos los alimentos y la energía, no está clara. El año pasado alcanzó un máximo del 16,2%, comparable a los niveles alcanzados durante los picos gemelos de la década de 1970. Revirtió demasiado por completo el pico del año pasado. Pero los precios del petróleo han vuelto a subir en las últimas semanas.

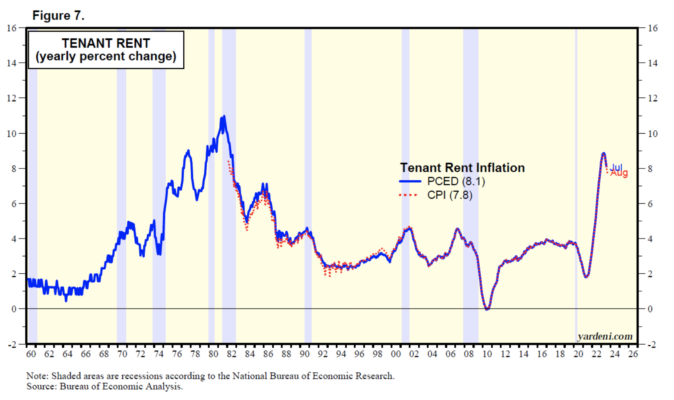

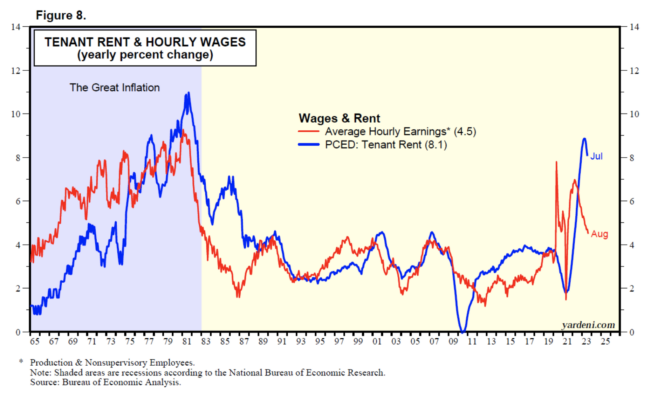

Durante la década de 1970, la inflación de los servicios fue especialmente persistente, con tres máximos consecutivos: 8,5% (en 1970), 11,7% (en 1975) y 18,1% (en 1980). Esta vez, hasta ahora, la tasa de inflación del IPC de servicios alcanzó un máximo del 7,6% el año pasado y disminuyó al 5,4% en agosto. Lo que exacerbó el problema de la inflación de servicios durante la década de 1970 fue una espiral de inflación salario-alquiler (Gráficos 7 y 8). Esta vez, las tasas de inflación tanto de los salarios como de los alquileres alcanzaron su punto máximo el año pasado (7,0% y 8,9%, respectivamente, y han bajado al 4,5% y 8,1%). El componente de alquileres del IPC va camino de moderarse significativamente, lo que refleja la tendencia de los arrendamientos de alquiler actuales.

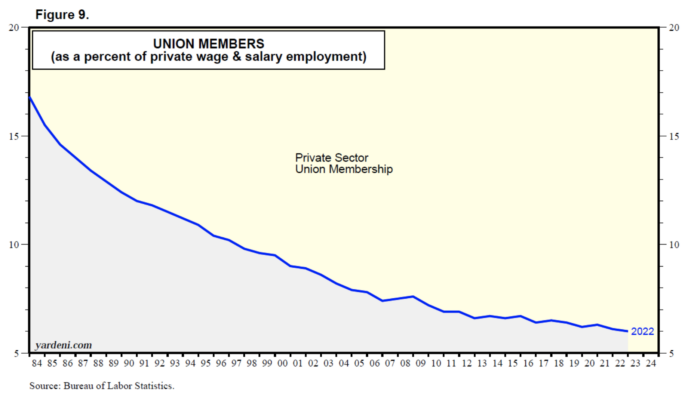

(4) Salarios y contratos sindicales. ¿Se moderará esta vez la inflación salarial junto con la inflación de los alquileres? Actualmente, los miembros de los sindicatos constituyen un porcentaje mucho menor de la fuerza laboral. Los datos disponibles muestran que la afiliación ha disminuido al 6,0% del empleo asalariado en el sector privado, desde el 16,8% en 1983 (Fig. 9). Sin embargo, los sindicatos actuales se han visto fortalecidos por el estancamiento de los salarios reales. Han logrado considerables ganancias compensatorias en negociaciones recientes.

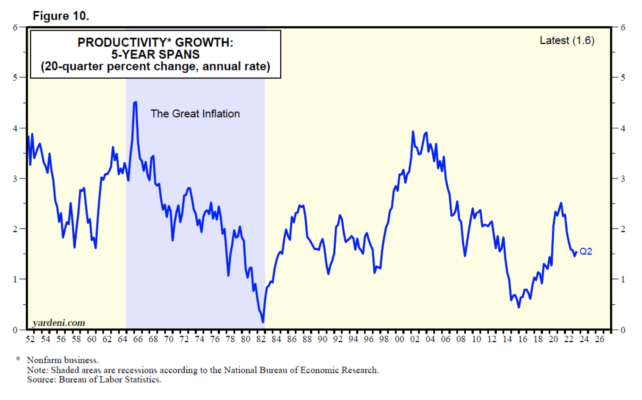

(5) Productividad y tecnología. La gran diferencia que pronosticamos entre ahora y entonces es que el crecimiento de la productividad, que colapsó durante la década de 1970, mejorará significativamente durante el resto de la década (Gráfico 10). La tasa media anualizada de crecimiento de la productividad en cinco años alcanzó un máximo histórico del 4,5% durante el primer trimestre de 1966, para luego descender hasta un mínimo histórico del 0,1% durante el tercer trimestre de 1982. Esta vez, el crecimiento de la productividad tocó suelo en el 0,4% durante el cuarto trimestre de 2015. Aumentó al 1,4% durante el cuarto trimestre de 2019, justo antes de la pandemia. Ahora se está estabilizando, con un aumento del 1,6% durante el segundo trimestre de 2023.

Pero esperamos que nuestra medida del crecimiento de la productividad reanude su ascenso previo a la pandemia al 4,0% para finales de la década. Esto puede parecer descabellado, pero sería coherente con los picos de las tres subidas anteriores del ciclo de crecimiento de la productividad. Esta vez, esperamos ver una gran cantidad de innovaciones tecnológicas que impulsen la productividad en muchas más empresas y en muchas más industrias que nunca. En este sentido, todas las empresas son ahora empresas tecnológicas.

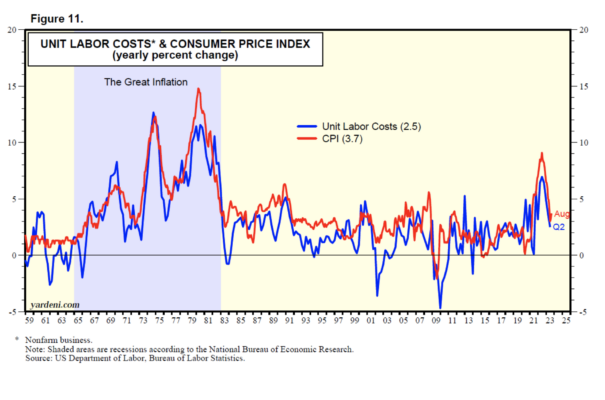

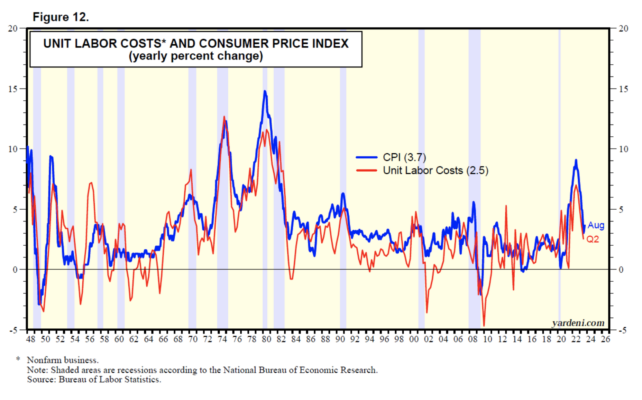

El colapso del crecimiento de la productividad, combinado con el rápido aumento de la remuneración, provocó que la inflación de los costos laborales unitarios (CLU) se disparara durante la década de 1970 (Fig. 11 y Fig. 12). En realidad, hubo tres picos en esta tasa de inflación, que sigue de cerca la tasa de inflación general del IPC. Esta vez, la inflación CLU alcanzó su punto máximo el año pasado con un 7,0% interanual durante el segundo trimestre y cayó al 2,5% durante el segundo trimestre de 2023. La tasa de inflación general del IPC alcanzó un máximo del 9,1% el verano pasado y cayó al 3,7% durante agosto.

(6) Conclusión. Hemos aumentado nuestras probabilidades subjetivas de una recesión del 15% al 25%. El reciente aumento del precio del petróleo recuerda en cierto modo a lo que ocurrió durante la Gran Inflación de los años setenta. También lo es la presión de los sindicatos por salarios más altos para compensar el rápido aumento del costo de vida. Sin embargo, no esperamos una repetición de los años 1970. En nuestro escenario más probable, el crecimiento de la productividad retoma su tendencia ascendente iniciada a finales de 2015, que fue interrumpida durante la pandemia, y la inflación compensatoria general continúa moderándose. Por lo tanto, no esperamos ver un segundo pico de inflación que obligue a la Reserva Federal a provocar una recesión para reducir la inflación.

No es sólo el reciente repunte de los precios del petróleo lo que nos ha hecho elevar un poco más la bandera de advertencia ante una eventual recesión. También nos preocupa el creciente déficit presupuestario federal, con el aumento vertiginoso de los desembolsos netos por intereses del gobierno. Es posible que los rendimientos de los bonos tengan que aumentar más para atraer compradores a la creciente oferta de bonos del Tesoro, especialmente si hay un temor inflacionario en el camino. Las preocupaciones más inmediatas son la huelga del United Auto Workers y la probabilidad de un cierre del gobierno a fin de mes.

Nunca hay un momento aburrido en nuestro negocio. En realidad, ocurre de vez en cuando: Por ejemplo, cuando el S&P 500 subió a finales de julio hasta nuestro objetivo marcado para finales de año en 4600, predijimos que el resto de este año podría ser aburrido para los precios de las acciones, con el precio objetivo del índice todavía en ese nivel. De momento, así ha sido.