Inflación estadounidense I: Escasez de bienes frente a escasez de mano de obra. La tasa de inflación del IPC se disparó del 1,4 % a/a durante enero de 2021 al 7,5 % durante enero de 2022. Al principio, estuve de acuerdo con la Fed de que el aumento estaba relacionado principalmente con el efecto base de la pandemia, que probablemente sería transitorio. En nuestro informe matutino del 26 de abril, revisé los últimos desarrollos en el frente de la inflación y concluí: «Todo lo anterior aumenta el riesgo de que la inflación pronto sea más alta y más persistente de lo esperado, incluso para nosotros». Desde entonces, he visto más evidencia de la persistencia de la inflación.

El martes 30 de noviembre, el presidente de la Fed, Jerome Powell, dijo a un comité del Congreso que «probablemente sea un buen momento para retirar esa palabra [‘transitorio’]». En su conferencia de prensa del 15 de diciembre de 2021 Powell declaró: “Luego, en septiembre, diría que después del Día del Trabajo, [el problema del lado de la oferta fue] mayor en su efecto sobre la inflación y más persistente”. También mencionó que justo antes de la reunión del FOMC del 2 al 3 de noviembre, el comité se sorprendió especialmente por el aumento del 5,7% (saar) en el índice de costos de empleo durante el tercer trimestre.

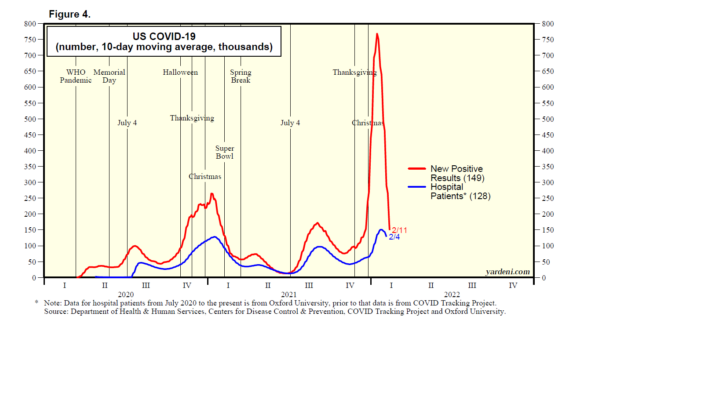

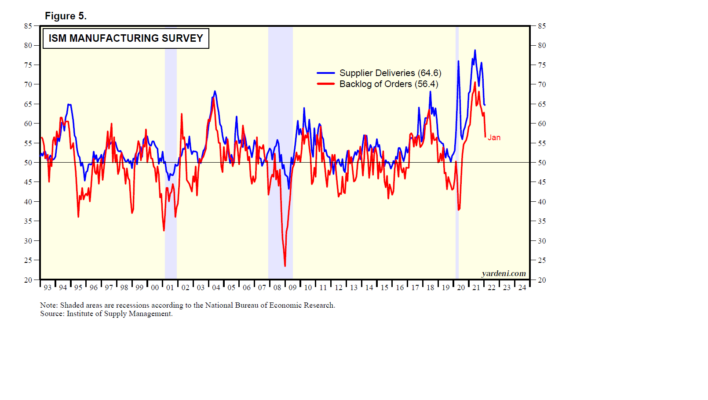

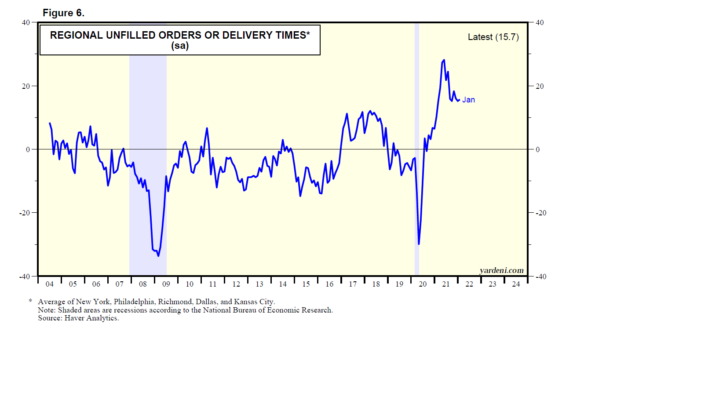

Se espera que las interrupciones en la cadena de suministro disminuyan a medida que disminuya la pandemia. Eso tiene sentido. La pandemia ciertamente está dando señales de estar llegando a su fin (Fig. 4). En los EE. UU., los nuevos resultados positivos de las pruebas se han desplomado un 81 % desde el pico récord del 14 de enero. Las encuestas comerciales regionales y de M-PMI de enero mostraron disminuciones significativas en los pedidos atrasados y los tiempos de entrega desde mediados de 2021 (Fig. 5 y Fig. 6) .

El problema es que, si bien es probable que las interrupciones de la cadena de suministro sean transitorias (aunque menos de lo esperado el año pasado), la escasez de mano de obra persistirá en el futuro previsible. Continuarán presionando al alza los salarios a menos que el crecimiento de la productividad mejore significativamente. Espero que eso suceda, pero tal vez no lo suficientemente rápido como para frenar la espiral actual de salarios y precios. Considera lo siguiente:

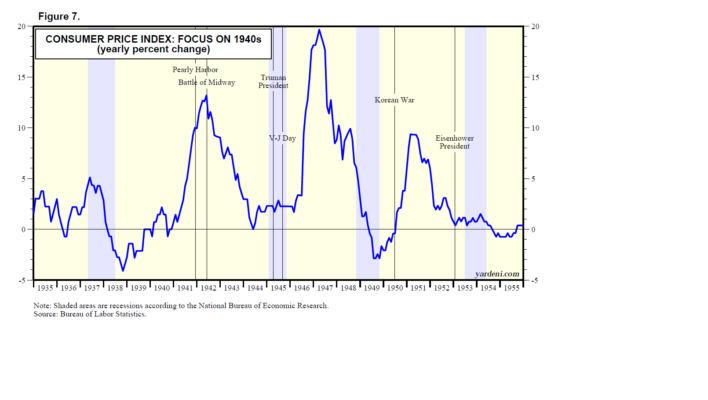

(1) La analogía de la década de 1940. En el Morning Briefing del 19 de enero, llegué a la conclusión de que es probable que el episodio inflacionario actual se parezca más a la experiencia posterior a la Segunda Guerra Mundial durante la segunda mitad de la década de 1940 que a la Gran Inflación de la década de 1970. La inflación de los bienes de consumo duraderos está liderando el aumento actual de los precios, similar a lo que sucedió cuando los soldados regresaron a casa después de la Segunda Guerra Mundial. Escribí:

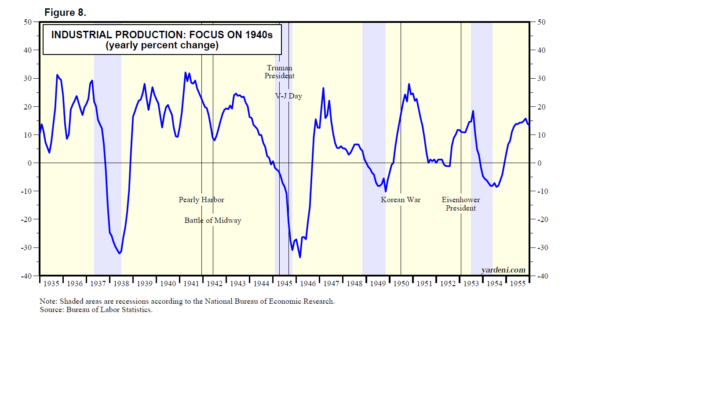

“La Segunda Guerra Mundial terminó el día V-J (Victoria sobre Japón), el 15 de agosto de 1945. La tasa de inflación del IPC interanual saltó del 1,7 % durante febrero de 1946 al máximo del 19,7 % durante marzo de 1947 (Fig. 7). Luego cayó a cero a principios de 1949 y terminó la década en territorio negativo. La producción industrial se desplomó durante 1945 y principios de 1946 cuando los fabricantes se apresuraron a reorganizarse para producir bienes de consumo en lugar de armamentos (Fig. 8). Luego, la producción se recuperó dramáticamente a fines de 1946 y 1947, lo que ayudó a reducir la inflación al impulsar la oferta de bienes de consumo”.

Sigo pronosticando que la inflación de los bienes de consumo duraderos se moderará durante el resto de este año a medida que la demanda disminuya mientras que la oferta se expande.

(2) La analogía de la década de 1970. Por ahora, los salarios están aumentando a un ritmo más rápido, pero no más rápido que los precios, lo que sugiere que está ocurriendo una espiral de precios y salarios similar a la experiencia de la década de 1970. He estado discutiendo este escenario con frecuencia en nuestro Informe matutino.

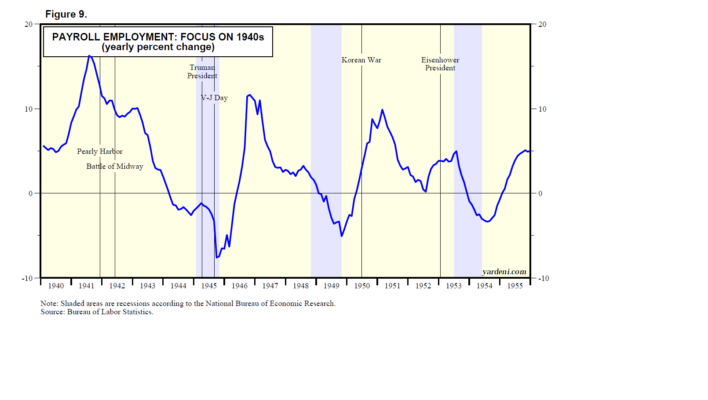

(3) Los originales 2020. La mayor diferencia entre ahora y los últimos dos episodios de inflación es que ahora hay una escasez de mano de obra grave y crónica, como he comentado a menudo. Después de la Segunda Guerra Mundial, los soldados regresaron a casa y aumentaron el empleo (Fig. 9). Durante la década de 1970, los Baby Boomers invadieron el mercado laboral. Esta vez, creo que los empleadores responderán a la escasez de mano de obra gastando más en equipos de capital y tecnología para impulsar la productividad.

Por supuesto, ese sería el lado bueno. La parte negativa, para el aquí y ahora, es que la productividad no aumenta lo suficientemente rápido como para sofocar una espiral de salarios y precios causada por la escasez de mano de obra.

Inflación de EE. UU. II: ¿Están aumentando los salarios y los precios? Los últimos datos de salarios y precios confirman que se están disparando juntos. Estas son algunas de mis conclusiones clave:

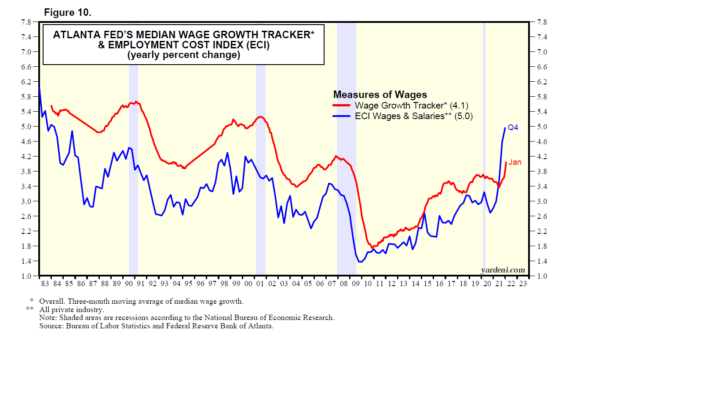

(1) Salarios. El indicador de crecimiento salarial medio de la Fed de Atlanta aumentó al 4,1% durante enero, la lectura más alta desde el verano de 2008 (Fig. 10). Está altamente correlacionado con la tasa de crecimiento interanual en el componente de sueldos y salarios del Índice de Costo del Empleo. Los trabajadores más jóvenes lideran el camino. Aquí está el rendimiento derby por grupos de edad: 16-24 (10,6%), 25-54 (4,2) y 55 y más (2,5).

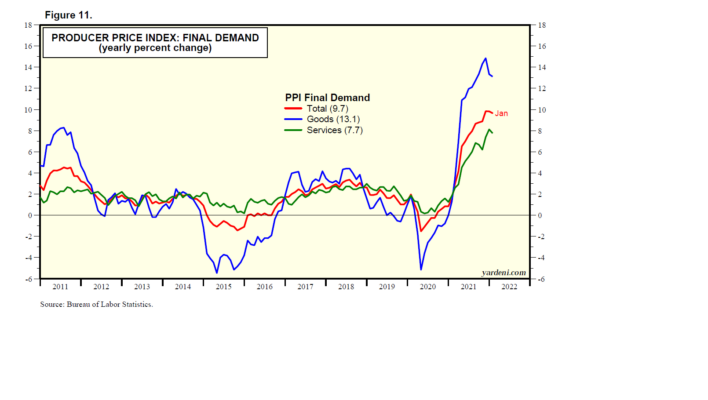

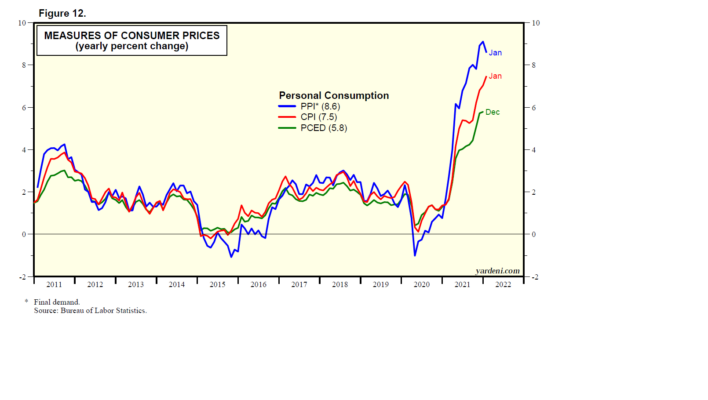

(2) Precios. El IPP de enero para la demanda final subió un 9,7 % interanual, por debajo de su máximo histórico del 9,8 % durante los dos últimos meses de 2021 (Fig. 11). El IPP para el consumo personal también podría haber alcanzado un máximo de 9,1% a/a durante diciembre, cayendo a 8,6% en enero (Gráfico 12). La mala noticia es que también podría augurar tasas de inflación aún más altas para el IPC (en 7,5% durante enero) y el PCED (en 5,8% durante diciembre).