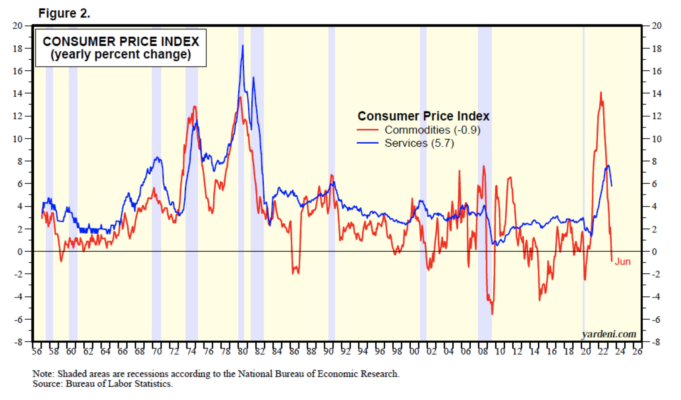

La inflación tiende a ser un fenómeno simétrico. Tiende a bajar tan rápido o tan lento como subió cuando se mide sobre una base anual. Podemos ver este patrón constante en la tasa de inflación del IPC de EE. UU. desde 1921 (Fig. 1). La simetría de la inflación ha sido particularmente pronunciada en el sector productor de bienes (Gráfico 2).

Eso se debe a que los precios de los bienes tienden a responder rápidamente a los cambios en la oferta y la demanda causados por cambios en los precios. El aumento (descenso) de los precios de los bienes, especialmente de las materias primas, tiende a desalentar (impulsar) la demanda mientras estimula (deprime) la oferta. Los precios en el sector proveedor de servicios tienden a ser más rígidos porque los costos laborales tienden a ser más importantes allí que entre las industrias productoras de bienes, que dependen menos de la mano de obra gracias a las innovaciones que mejoran la productividad. No obstante, la tasa de inflación del IPC en servicios también ha sido relativamente simétrica desde el inicio de los datos mensuales en 1957.

El ciclo económico de auge y caída juega un papel en la simetría de la inflación; la inflación normalmente se acelera durante la última etapa de los auges y se modera durante las caídas. La política monetaria juega un papel importante en el ciclo inflacionario, ya que los bancos centrales se quedan atrás de la curva de inflación durante las expansiones económicas, lo que impulsa la inflación. Luego se apresuran a adelantarse a la curva de inflación ajustando agresivamente la política monetaria, lo que desencadena recesiones.

Esa es una descripción simple de la relación del ciclo de inflación con los ciclos económico y monetario. Desde que Milton Friedman nos enseñó a todos durante la década de 1970 que la inflación es siempre y en todas partes un fenómeno monetario, la experiencia nos ha enseñado que muchos otros factores además de la política monetaria también influyen en la inflación. De hecho, Friedman aclaró más tarde que se refería a episodios de inflación persistente. A corto plazo, reconoció que los choques de oferta pueden afectar los niveles de precios.

De hecho, nuestra tesis central desde que la inflación asomó su fea cabeza en 2021 y 2022 ha sido que las altas tasas de inflación fueron provocadas por varios shocks de oferta atribuibles principalmente a la pandemia y a la invasión rusa de Ucrania. En el Morning Briefing del 16 de marzo de 2022, escribimos: “Debbie y yo elevamos nuestro pronóstico de inflación como resultado de la crisis de Ucrania. Ahora esperamos que la tasa de inflación básica PCED alcance su punto máximo en 6.0%-7.0% a mediados de año y caiga a 4.0%-5.0% para fines de año. Entonces podría disminuir a 3%-4% en 2023, tal vez”.

Más recientemente, en el Morning Briefing del 17 de julio, escribimos: “La tasa de inflación del IPC de bienes ha resultado ser transitoria, alcanzó su punto máximo el verano pasado y cayó a -1,2 % a/a, con el IPC de bienes duraderos y no duraderos cayendo un 0,8 %. y 1.3% respectivamente durante junio. La inflación ha sido una de las ondas de choque desatadas por la pandemia que está amainando. Las políticas fiscales y monetarias excesivamente laxas durante la pandemia dieron como resultado un atracón de compras de bienes que abrumaron las cadenas de suministro globales, como se puede ver en el Índice de Presión de la Cadena de Suministro Global de la Reserva Federal de Nueva York. Este índice se disparó de 0,11 en octubre de 2020 a 4,31 en diciembre de 2021. Bajó a -1,20 en junio”. Agregamos que la inflación de los servicios, en particular la inflación de las rentas, también resultaría transitoria.

Esta vez, la inflación se ha atribuido a shocks de oferta que se vieron exacerbados por shocks de demanda. En nuestra opinión, las ondas de choque relacionadas con la pandemia inflacionaria deberían continuar moderándose durante el próximo año sin una recesión en toda la economía.