Estrategia I: ¿Mercado bajista al estilo de 1987? Recientemente me preguntaron cuándo fue la última vez que tuvimos un mercado bajista liderado por P/E mientras las ganancias continuaron aumentando. La respuesta obvia es 1987. Nuestro marco mensual de Blue Angels, que comienza a fines de 1978, muestra que el S&P 500 cayó un 33,5% desde el 25 de agosto de 1987 hasta el 4 de diciembre de 1987 (Fig. 1). De agosto a diciembre, el P/E adelantado cayó de 14,8 a 10,5. Durante ese mismo período, las ganancias futuras aumentaron un 6,3%. El mercado bajista duró solo 101 días calendario.

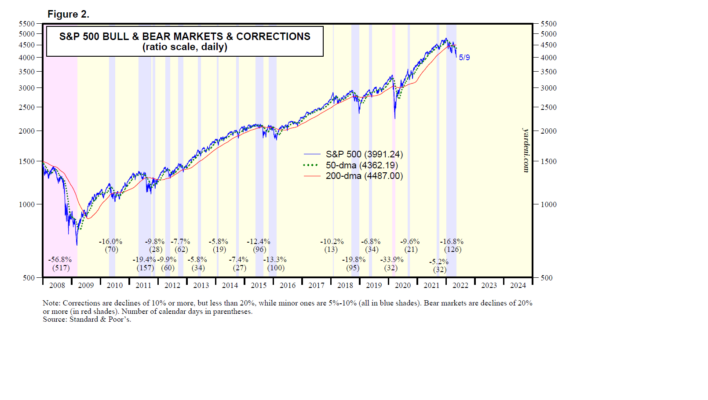

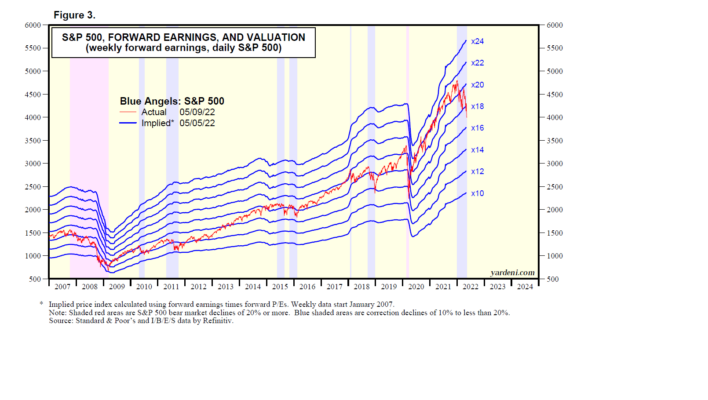

Por supuesto, durante el último mercado alcista, ha habido 72 ataques de pánico, según nuestro recuento, desde 2009 hasta 2021 que incluyeron seis correcciones del 10 % al 20 %. Pero ninguno de ellos se convirtió en mercados bajistas porque los desvanecimientos en los P/E se revirtieron rápidamente una vez que los inversores superaron sus temores de una recesión inminente, como lo confirma la tendencia alcista en curso en las ganancias futuras (Fig. 2 y Fig. 3).

Podría decirse que la caída del 33,9% en el S&P 500 a principios de 2020 fue un mercado bajista, pero duró solo 32 días calendario. Así que lo incluimos en nuestra lista de ataques de pánico.

El jurado está deliberando sobre la última corrección. El S&P 500 cayó un 16,8 % desde el 3 de enero hasta el 9 de mayo. Si cae otro 3,9 %, el jurado tendría que volver con el veredicto obvio: la corrección se ha convertido en un mercado bajista. La liquidación hasta ahora fue provocada por dos ataques de pánico mucho más persistentes que los 72 anteriores. El 5 de enero, la Fed publicó las actas de la reunión del FOMC del 14 al 15 de diciembre de 2021 que revelaron que los miembros del comité se estaban volviendo mucho más agresivos y estaban discutiendo endurecimiento cuantitativo. Las consecuencias de ambos desarrollos aún continúan y no en el buen sentido para las acciones y los bonos.

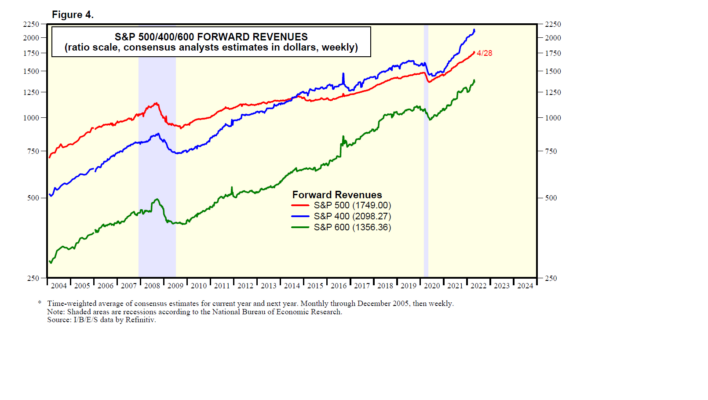

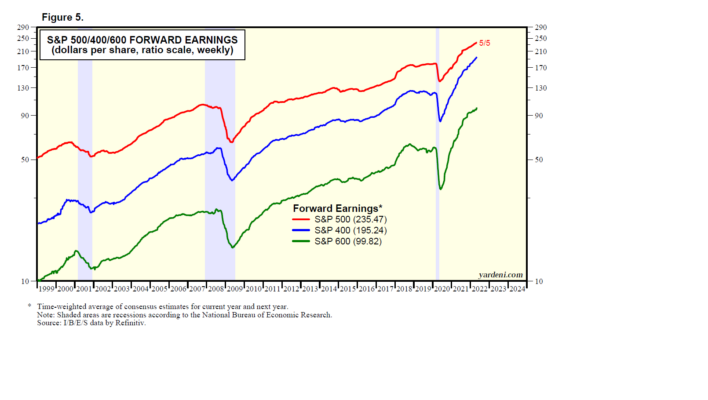

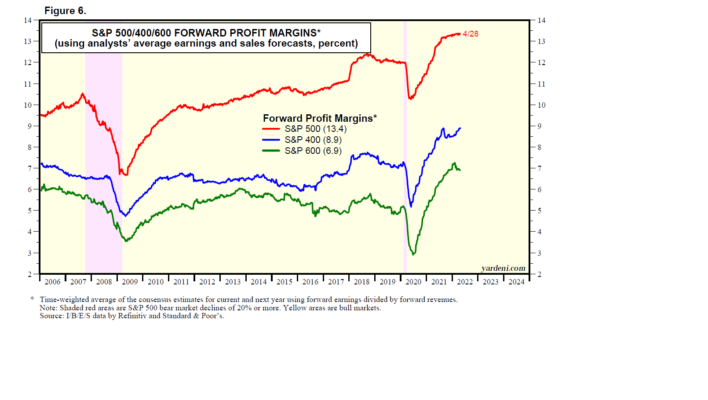

Sin embargo, incluso si la venta masiva actual se convierte en un mercado bajista, podría ser de corta duración, como lo fue el episodio de 1987. Como hemos estado monitoreando cada semana desde el comienzo de la corrección, los ingresos y ganancias a futuro (ambos por acción) y los márgenes de ganancias a futuro del S&P 500/400/600 se han mantenido en sólidas tendencias al alza. en territorio récord (Fig. 4, Fig. 5 y Fig. 6).

Por supuesto, la gran diferencia entre ahora y 1987 es que la inflación es un problema mucho más serio en la actualidad. En respuesta a la caída de las acciones de 1987, el entonces presidente de la Fed, Alan Greenspan, introdujo por primera vez la Fed Put. Este es el primer año desde entonces que los mercados se han visto obligados a descontar que la Fed no puede proporcionar la opción de venta porque debe luchar contra la inflación. Por lo tanto, los participantes del mercado han llegado a la conclusión de que nunca es una buena idea luchar contra la Fed, especialmente cuando la Fed está luchando contra la inflación.

Si bien los alcistas (incluido el suyo) han sido atacados por los bajistas, esperamos que haya menos inflación para que la Fed luche en los próximos meses. El lunes, Debbie y yo observamos que las tasas de inflación de 3 meses a tasas anuales han caído por debajo de las tasas de 12 meses para varias medidas clave de precios al consumidor y salarios.

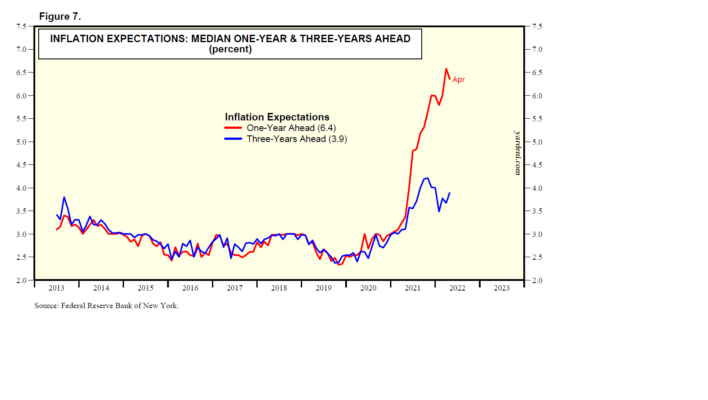

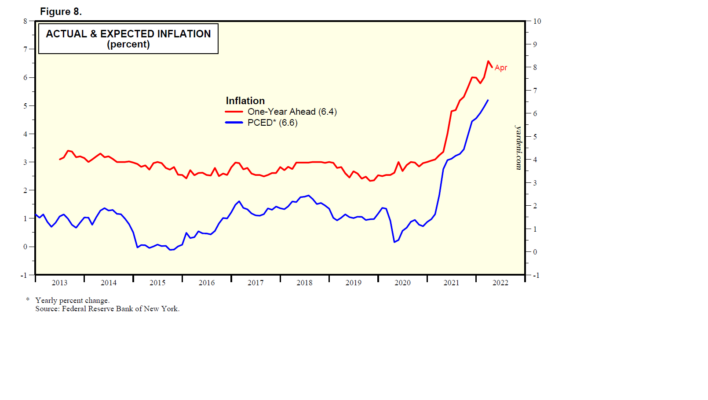

El martes, la encuesta de expectativas de los consumidores realizada mensualmente por el Banco de la Reserva Federal de Nueva York encontró una ligera disminución en la serie de un año de la tasa de inflación esperada de los consumidores del 6,6% en marzo al 6,4% en abril (Gráfico 7 y figura 8). Eso no es mucho, pero al menos no fue un repunte. No es sorprendente que esta serie siga de cerca la tasa de inflación general real de PCED.

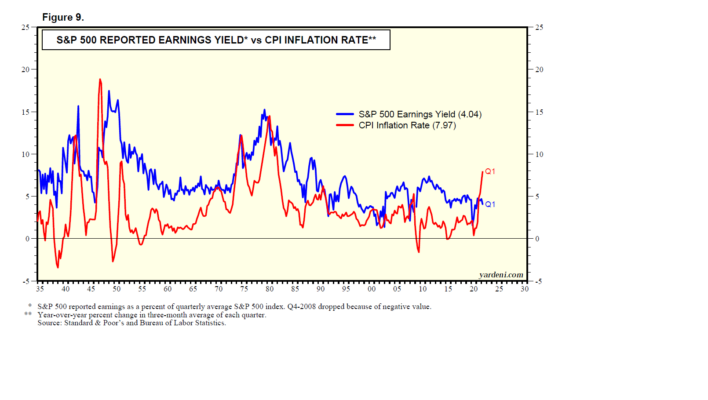

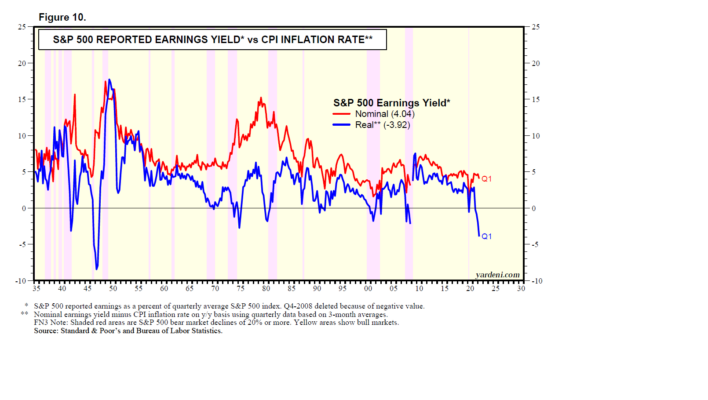

Estrategia II: Rendimiento de las ganancias reales. Con el beneficio de la retrospectiva, una de las medidas de valoración que señaló problemas inminentes para las acciones fue el rendimiento de las ganancias reales (Fig. 9 y Fig. 10). Tiende a señalar una recesión inminente cuando se vuelve negativo, es decir, cuando el diferencial entre el rendimiento de las ganancias nominales del S&P 500 y la inflación interanual del IPC se vuelve a terreno negativo. No ha llamado a todos los mercados bajistas, pero ha llamado a muchos de ellos. Esta vez, primero se volvió ligeramente negativo (-0,2 %) durante el segundo trimestre de 2021 y significativamente negativo durante el primer trimestre de 2022 (-3,9 %).

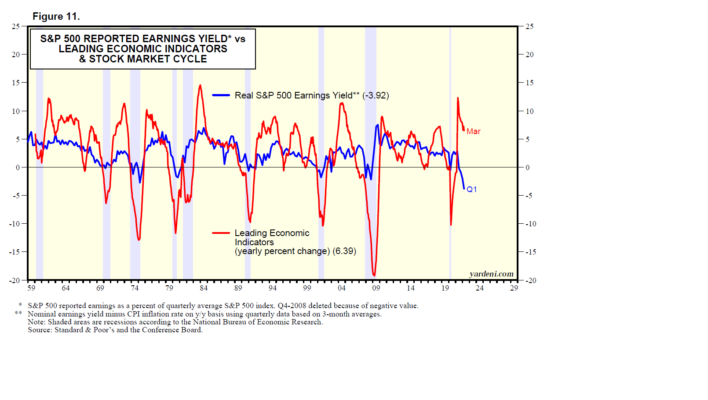

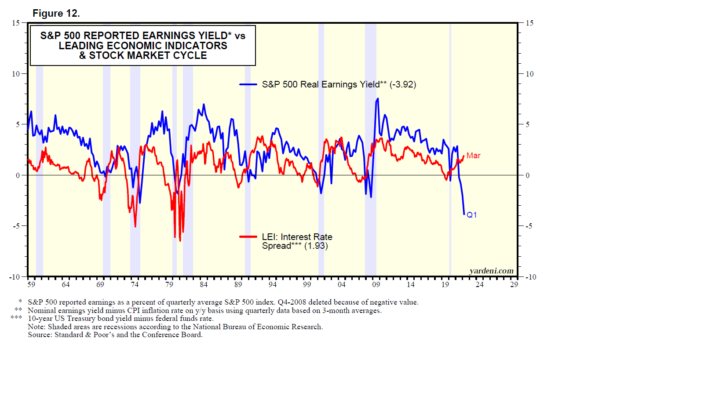

Curiosamente, el rendimiento de las ganancias reales funciona relativamente bien como indicador del ciclo económico. Tiende a volverse negativo antes de las recesiones. De hecho, está altamente correlacionado tanto con el índice de indicadores económicos principales (LEI) sobre una base anual como con el diferencial entre el rendimiento del Tesoro a 10 años y la tasa de fondos federales, que es uno de los 10 componentes del LEI (Fig.11 y Fig. 12).

La buena noticia es que ni el LEI ni el diferencial de la curva de rendimiento están señalando actualmente una recesión, lo que reduce la credibilidad de la señal enviada por el rendimiento negativo de las ganancias reales. Esta es otra razón por la cual la venta masiva actual en el mercado de valores podría parecerse más a 1987 que a mercados bajistas más profundos y duraderos. No hubo recesión en 1987.

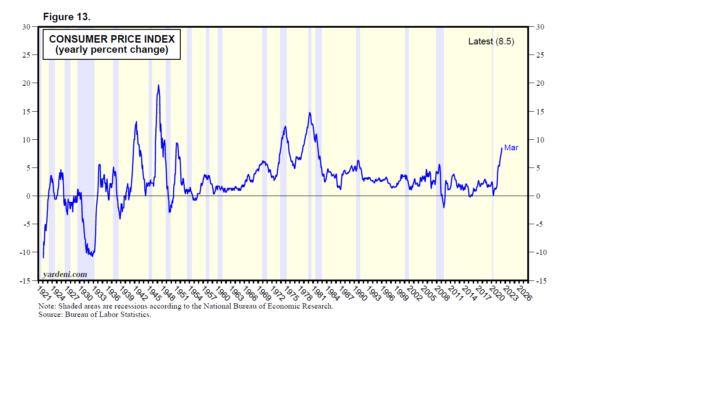

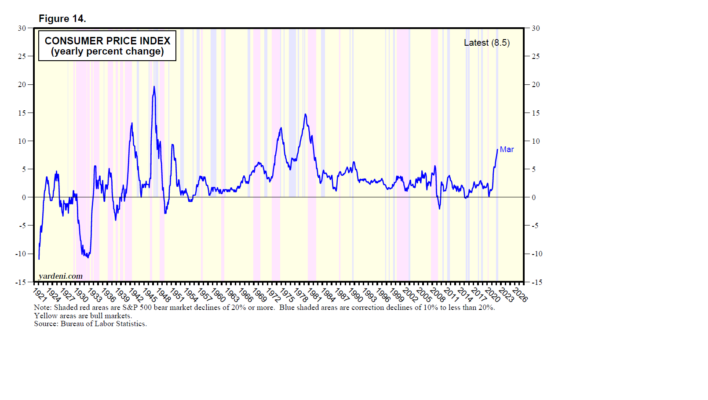

Estrategia III: Precios de las acciones durante grandes inflaciones. ¿Qué hace el S&P 500 durante los períodos inflacionarios? Desde principios de la década de 1920, la tasa de inflación del IPC, sobre una base anual, ha tenido una tendencia a aumentar antes de las recesiones ya disminuir durante y después de las recesiones (Fig. 13). Entonces, no sorprende que la tasa de inflación tenga una relación similar con los mercados bajistas en el S&P 500 (Fig.14).

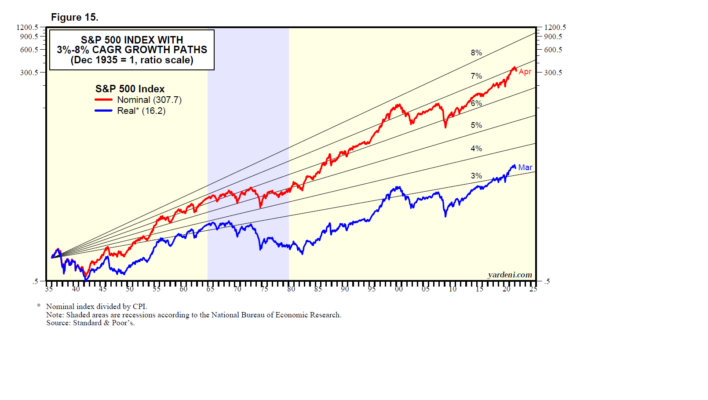

La Gran Inflación de la década de 1970, que en realidad comenzó en 1965, pesó mucho en el S&P 500 (Fig. 15). En términos nominales, el índice aumentó solo un 27,4% durante todo el período. Ajustado por inflación utilizando el IPC, cayó un 48,2% en todo este período.

Seguimos esperando que la década actual se parezca más al Roaring 2020 que a la Gran Inflación de 2020. Si es así, la perspectiva a largo plazo sigue siendo brillante para el S&P 500.