![]()

La selección de sector/industria o de país puede ser un estilo de operativa rentable, pero por lo general es mucho más complicado de lo que parece a primera vista. Construir un buen modelo de trading requiere mucha investigación y dedicación. Desafortunadamente, debido al número limitado de industrias y países, clasificarlos por características agregadas puede eliminar importantes variaciones transversales en las características y conducir a carteras concentradas propensas a rendimientos más inestables.

En su nuevo artículo de investigación de Dimensional Fund Advisors, Dong, Huang y Medhat (2023) hablan sobre si los inversores deben enfatizar sistemáticamente ciertas industrias o países para aumentar los rendimientos esperados. Su visión general proporciona nuevas ideas sobre si los inversores probablemente estarán mejor buscando primas en la sección más grande de valores individuales y manteniendo una amplia diversificación en las secciones transversales más pequeñas de industrias y países.

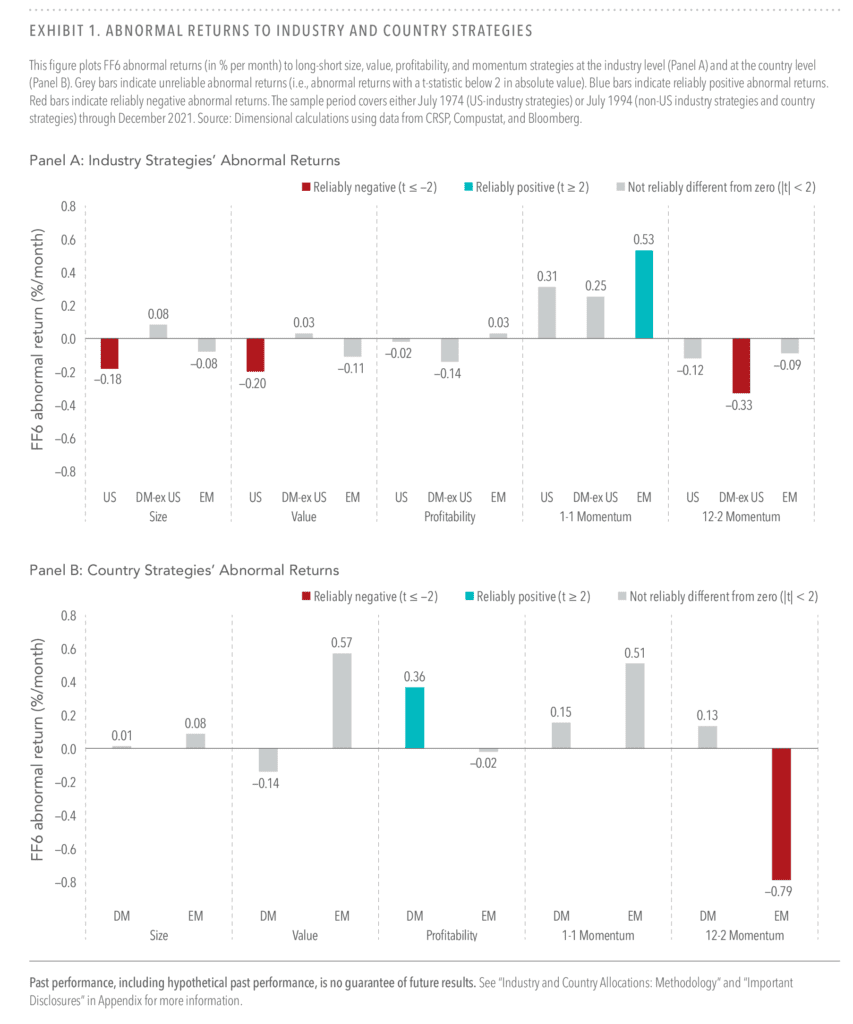

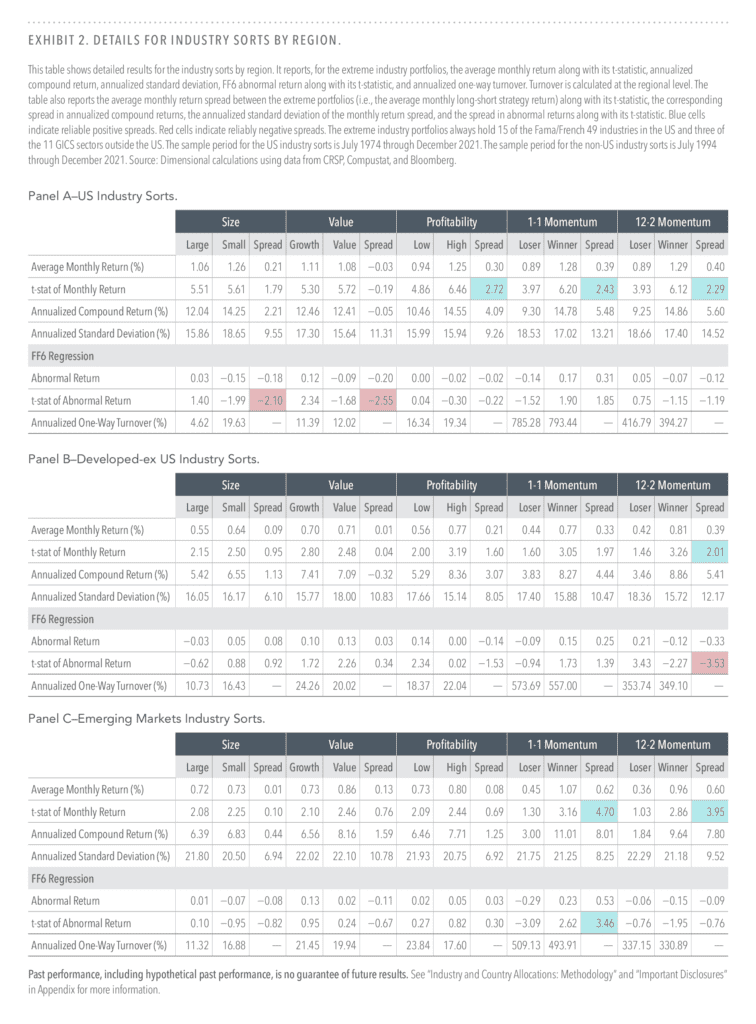

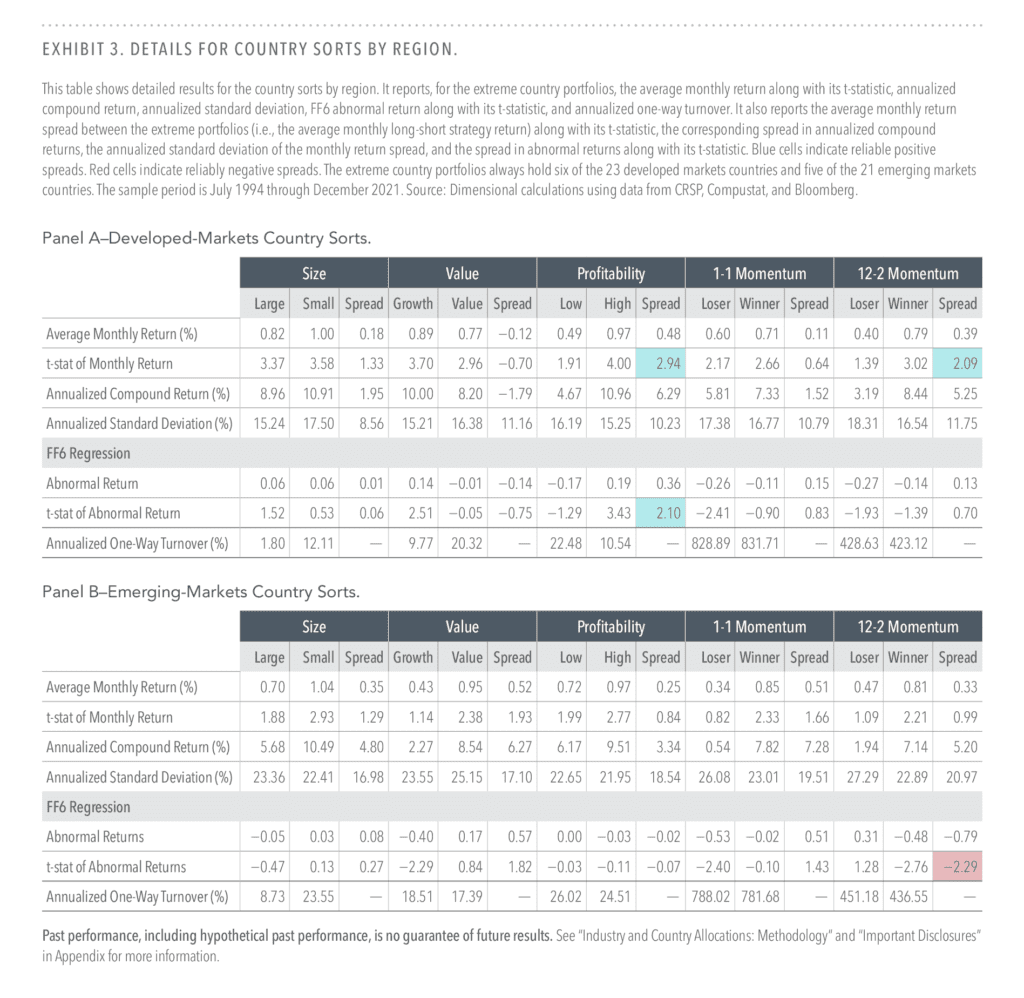

El apéndice 1 proporciona un resumen sencillo de los resultados. Muestra los rendimientos anormales de FF6 en las estrategias de tamaño long-short, valor, rentabilidad e impulso a nivel de la industria (panel A) y a nivel de país (panel B). Para las estrategias de la industria, solo la estrategia de impulso 1-1 en los mercados emergentes genera un rendimiento anormal positivo y fiable. La exposición 2 desarrolla los resultados para los tipos de la industria. Informa de estadísticas resumidas para los lados largos y cortos de las estrategias de la industria junto con sus diferenciales en los EE. UU. (Panel A), los mercados desarrollados no estadounidenses (Panel B) y los mercados emergentes (Panel C). Para el tamaño, el valor y la rentabilidad, solo la clasificación de rentabilidad de EE. UU. genera un diferencial de rendimiento promedio positivo de forma fiable (0,30%/mes con una estadística t de 2,72), y ninguno de los diferenciales de retorno anormales es positivo de forma fiable. El Anexo 3 muestra los resultados detallados para los tipos de país. Para los mercados emergentes, ninguna de las estrategias de países a largo plazo obtiene rendimientos promedio positivos y fiables o rendimientos anormales. Para los mercados desarrollados, las clases de rentabilidad y el impulso 12-2 generan diferenciales de rendimiento promedio positivos de forma fiable, sin embargo, solo la estrategia de rentabilidad obtiene un rendimiento anormal positivo fiable.

Las pequeñas secciones transversales a nivel de la industria y del país también pueden causar dificultades considerables en la captura de interacciones premium. Varios otros documentos destacan la importancia de tener en cuenta las interacciones entre el tamaño, el valor y las primas de rentabilidad en la búsqueda de mayores rendimientos esperados (Novy-Marx, 2013; Fama y French, 2015; Dai, Saito y Watson, 2021). Hacer hincapié en acciones más pequeñas, más profundas y más rentables dentro del universo de inversión de una estrategia comúnmente requiere una clasificación de tres vías. Con un pequeño número de entidades para clasificar a nivel de la industria y del país, puede ser difícil evitar posiciones demasiado concentradas.

Autores: Audrey Dong, Mia Huang y Mamdouh Medhat

Título: Few and Far Between: Why Pursuing Premiums at the Industry and Country Levels Does Not Add Value (Por qué perseguir las primas a nivel de industria y de país no agrega valor)

Enlace: https://papers.ssrn.com/sol3/papers.cfm? abstract_id=4398439

Resumen:

Estudiamos el tamaño, el valor, la rentabilidad y las primas de impulso a nivel de la industria y del país en los mercados desarrollados y emergentes. Si bien la clasificación de industrias y países con características agregadas ha producido algunos diferenciales de rendimiento promedio confiables, los rendimientos anormales correspondientes en relación con los factores de nivel de seguridad son en su mayoría poco fiables o de corta duración. Tomar posiciones en industrias y países basadas en características agregadas puede conducir a concentraciones injustificadas por un aumento en los rendimientos esperados y no es adecuado para capturar interacciones premium. El uso de tipos de nivel de seguridad junto con consideraciones de diversificación parece ser un enfoque más viable para perseguir mayores rendimientos.

Presentamos varias figuras y tablas interesantes:

Citas notables del documento de investigación académica:

«La idea de etiquetar industrias o países enteros como, por ejemplo, valor o crecimiento, tiene algún mérito intuitivo. La agregación, se piensa habitualmente, puede mitigar el ruido a nivel de seguridad no relacionado con las diferencias en los rendimientos esperados. Por otro lado, debido a que hay muchas menos industrias y países que valores, la agregación puede eliminar una importante variación transversal en las características y dar lugar a posiciones concentradas. Mirando la literatura, encontramos evidencia no concluyente sobre la eficacia de las estrategias sistemáticas a nivel de la industria y de los países»

«Encontramos que las estrategias de la industria y los países son, en general, inferiores a sus contrapartes de nivel de seguridad para capturar el tamaño, el valor, la rentabilidad y las primas de impulso tanto en los mercados desarrollados como en los mercados emergentes. En cuanto al tamaño, el valor y la rentabilidad, encontramos en su mayoría primas poco fiables, la mayoría de las cuales están subsumidas por factores de nivel de seguridad. Para el impulso, encontramos que cualquier rendimiento anormal confiable requiere una alta rotación y desaparece con un reequilibrio menos frecuente, lo que plantea dudas sobre su eficacia en las estrategias del mundo real. Nuestra principal implicación para los inversores es que el uso de tipos de nivel de seguridad junto con consideraciones de diversificación sensatas es un enfoque más viable para construir estrategias sistemáticas.»

«La muestra de EE. UU. consiste en todas las acciones ordinarias que se negocian en las bolsas NYSE/AMEX/Nasdaq con datos de mercado y contabilidad disponibles de CRSP y Compustat. La muestra abarca desde julio de 1974 hasta diciembre de 2021, donde la fecha de inicio está determinada por la inclusión de acciones de Nasdaq. La muestra no estadounidense consiste en acciones ordinarias con datos de mercado y contabilidad disponibles de Bloomberg. La muestra no estadounidense abarca desde julio de 1994 hasta diciembre de 2021, donde la fecha de inicio está determinada por la disponibilidad de datos.»

«Construimos las estrategias de la industria por separado para tres regiones: los EE. UU., los mercados desarrollados no estadounidenses y los mercados emergentes. La separación de los mercados desarrollados y emergentes es común en la literatura y separar aún más a los EE. UU. de otros mercados desarrollados nos permite utilizar el período de muestra más largo para los EE. UU. Clasificamos las industrias dentro de un país según una característica agregada dada y formamos tres carteras de industrias específicas de cada país que corresponden a niveles bajos, neutrales y altos de la característica. Para las regiones fuera de los EE. UU., agregamos las carteras de la industria específicas de cada país por las capitalizaciones de mercado de sus países a las carteras de la industria regional. Este procedimiento mejora la diversificación y elimina las apuestas de cualquier país para las carteras de la industria no estadounidense. En los EE. UU., utilizamos las 49 industrias definidas por Fama y French (2007), y las tres carteras de la industria siempre contienen 15, 19 y 15 industrias (de modo que las carteras bajas y altas contienen aproximadamente el 30 % del número de industrias).»

«Utilizamos las carteras bajas y altas para construir estrategias de tamaño long-short, valor, rentabilidad y impulso a nivel de la industria o del país. Los lados largos de las estrategias son, respectivamente, las industrias o países con el tamaño más pequeño, el precio relativo más bajo, la mayor rentabilidad y el rendimiento pasado más fuerte, por lo que esperamos que tengan rendimientos promedio positivos.»

«[…] Para las estrategias de los países, solo la estrategia de rentabilidad en los mercados desarrollados genera un rendimiento anormal positivo y fiable. Por lo tanto, incluso antes de un análisis más profundo, la Prueba 1 sugiere que cualquier beneficio para perseguir las primas a nivel de la industria y del país es poco y está muy lejos.»

«[…] Si bien la teoría de la valoración sugiere que deberíamos ver diferenciales de rendimiento promedio positivos de los tipos de tamaño, valor y rentabilidad a nivel de la industria, los resultados presentados aquí muestran que la mayoría de estos diferenciales de rendimiento no son estadísticamente confiables. Esto sugiere que la agregación del número relativamente grande de valores al número relativamente bajo de industrias tiende a eliminar una importante variación transversal en las características y conducir a carteras más concentradas propensas a rendimientos realizados con más ruido.»

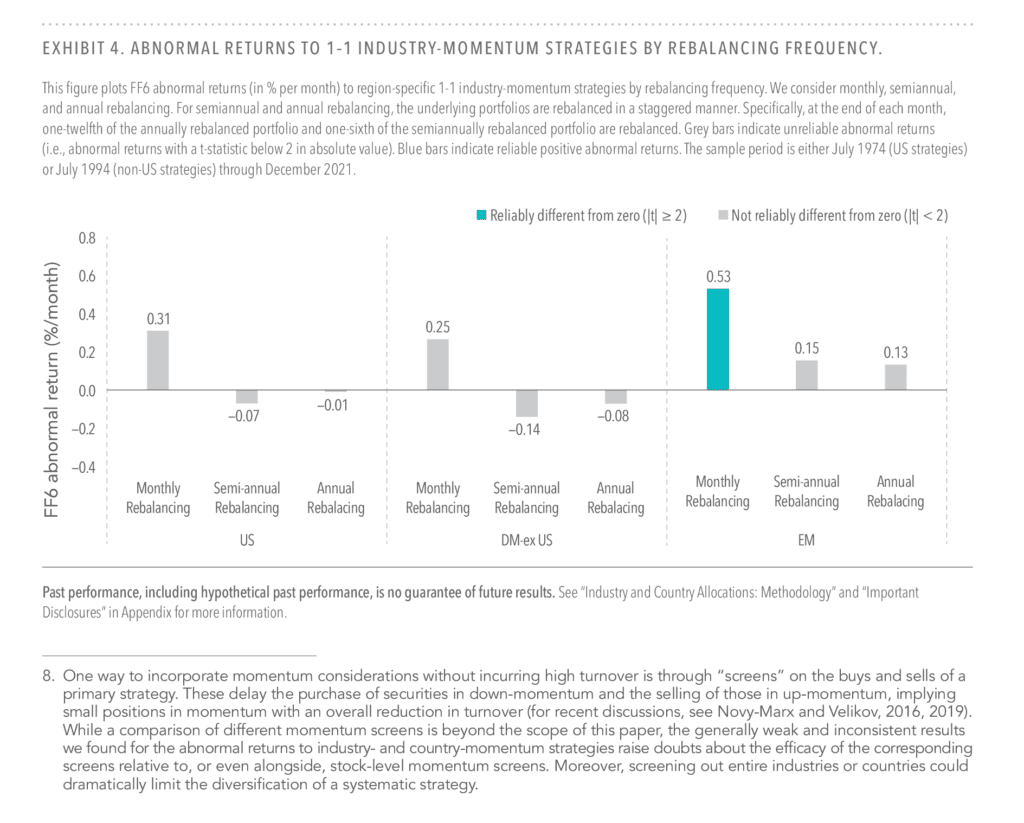

«La prueba 4 ilustra esto mostrando los rendimientos anormales de las estrategias de impulso de la industria 1-1 en función de la frecuencia de reequilibrio para las tres regiones. Además del reequilibrio mensual estándar, también consideramos el reequilibrio semestral y anual. Para evitar que estos últimos resultados sean impulsados por la elección del mes de reequilibrio, las carteras se reequilibran de manera escalonada. Específicamente, al final de cada mes, una doceava parte de la cartera reequilibrada anualmente y una sexta parte de la cartera reequilibrada semestralmente se reequilibran.»

«Nuestros resultados hasta ahora sugieren que las apuestas de la industria y el país no aumentan los rendimientos esperados para un inversor que ya está buscando las primas a nivel de seguridad. Sin embargo, las asignaciones implícitas a las industrias y países que vienen con la búsqueda de primas de nivel de seguridad todavía pueden conducir a concentraciones no deseadas. Esto se debe a que algunas industrias y países tienden a aparecer con una frecuencia desproporcionada en un extremo del espectro cuando se clasifican en las características».