Hay muchas conversaciones que se pueden tener en medio de un mercado bajista.

¿Es hora de comprar?

¿Es el momento de vender?

¿Es este el suelo?

¿Debo cambiar mi cartera?

¿Cuánto más tienen que caer las acciones?

¿Cuánto duran los mercados bajistas?

¿Cuál es la mejor apuesta para obtener un rendimiento superior cuando el mercado cambie?

Una conversación que he tenido con varios clientes, amigos, familiares e incluso conmigo mismo durante las últimas semanas es la siguiente:

¿Cómo invierto una suma global durante un mercado bajista?

Las personas obtienen dinero por varias razones cuando se trata de una suma global. Puede ser una herencia, una bonificación, la venta de un activo o un negocio o simplemente ahorros acumulados que ha estado esperando en un momento oportuno.

El Capitán Obvio sabe que es un buen problema, pero no obstante es un problema porque nadie quiere arruinar esta decisión. Hay una mayor probabilidad de arrepentirse cuando se trata de una cantidad mayor que sus contribuciones habituales.

Si pone el dinero a trabajar de una sola vez y el mercado cae aún más, se estará castigando a sí mismo por no ponerlo a trabajar lentamente con el tiempo.

Y si distribuye sus apuestas promediando en el mercado, pero las acciones se recuperan rápidamente, se estará castigando a sí mismo por no ponerlo a funcionar antes.

Desafortunadamente, cualquiera de las decisiones solo se verá positiva o negativamente con el beneficio de la retrospectiva. Esto de invertir sería mucho más fácil si todos pudiéramos predecir el futuro.

Sus dos opciones aquí son ver esta decisión a través de la lente de la minimización del arrepentimiento o de las probabilidades históricas.

Mi colega y amigo Nick Maggiulli nos tiene cubiertos en términos de probabilidades históricas. Escribió la guía definitiva sobre el promedio del costo en dólares frente a la inversión de suma global, estudio que comparto con clientes y lectores de manera regular.

Esta es la conclusión principal de la inmersión profunda de Nick en el promedio de la suma global frente al costo en dólares:

Al decidir entre invertir todo su dinero ahora (suma global) o a lo largo del tiempo (costo promedio en dólares), casi siempre es mejor invertirlo ahora, incluso sobre una base ajustada al riesgo.

Esto es cierto en todas las clases de activos, períodos de tiempo y casi todos los regímenes de valoración.

En general, cuanto más espere para desplegar su capital, peor estará.

Digo «generalmente» porque el único momento en que está mejor haciendo DCA es cuando promedia en un mercado a la baja.

La mayoría de las veces el mercado sube. El mercado de valores sube 3 de cada 4 años en promedio, por lo que poner su dinero a trabajar de inmediato, suponiendo que tenga el efectivo para invertir, es su mejor apuesta, en promedio.

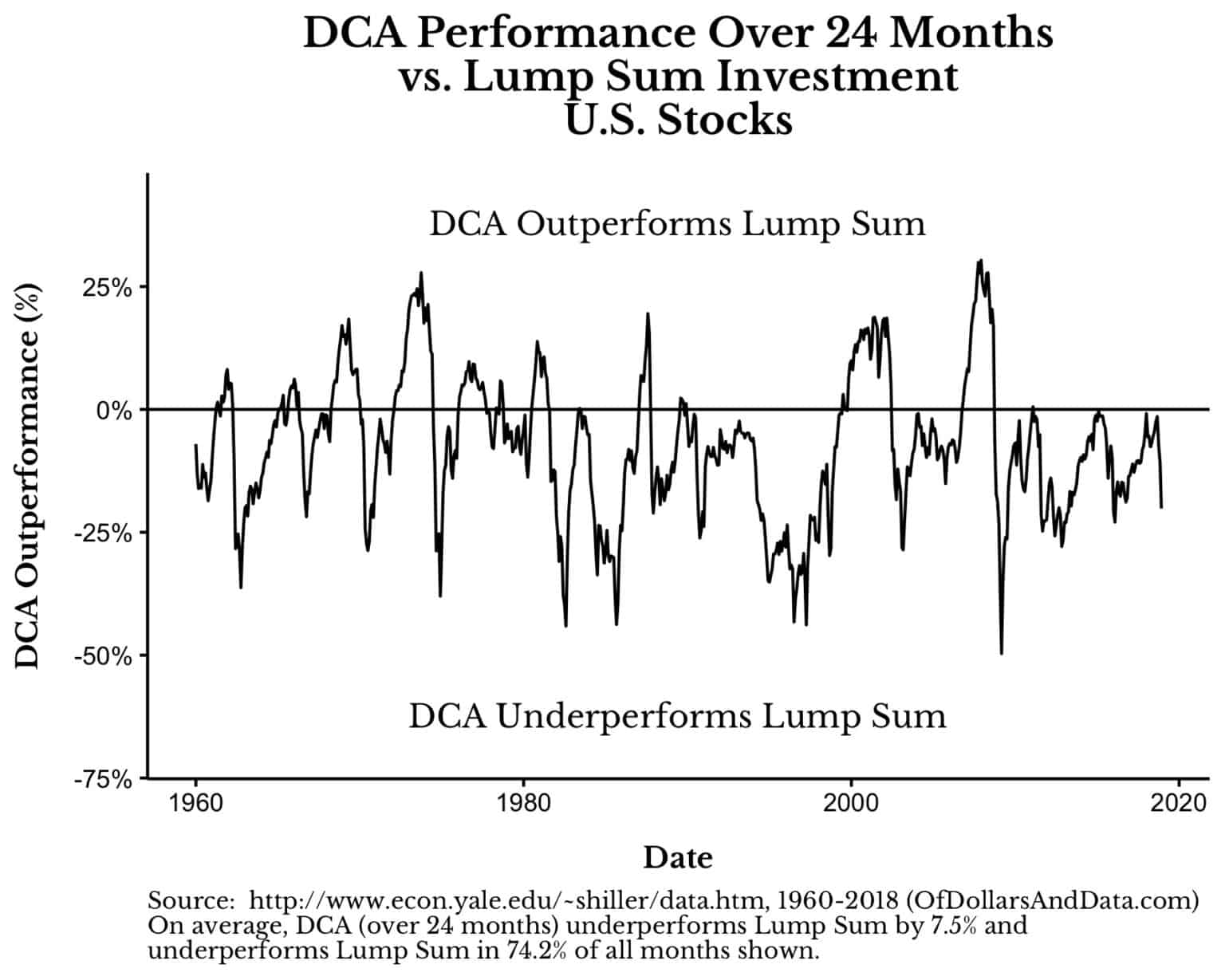

Pero Nick también descubrió que el costo promedio en dólares en un mercado en caída es la única excepción, como puede ver en este gráfico:

Nick señala que las únicas ocasiones en que el costo promedio en dólares tiende a superar una suma global es durante un escenario de caída del mercado (piense en 1973-73, 2000-2002, 2007-2009, etc.).

Esto tiene sentido cuando considera que comprar en un mercado en caída le permite promediar a la baja, mientras que se podría hacer una suma global en un momento inoportuno antes del colapso.

Pero, ¿y si ya estás en un mercado bajista?

¿Qué pasa si el mercado ya se ha derrumbado?

El S&P 500 está actualmente un 19% por debajo de los máximos históricos. El índice Russell 2000 de acciones de pequeña capitalización ha bajado un 28%. El Nasdaq 100 ha bajado un 27%.

Esto no es el fin del mundo, pero las acciones están muy lejos de sus máximos.

Digamos que tiene la suerte de encontrarse en la posición de tener algo de dinero extra para invertir en este momento. ¿Cómo debes manejarlo?

Tienes pocas opciones.

La opción #1 es simplemente invertir el dinero inmediatamente. Una suma global es limpia y eficiente y probablemente le brinde la mayor probabilidad de obtener un buen resultado.

La opción #2 es calcular el costo promedio en dólares de una cantidad fija de su efectivo durante un intervalo específico. Podría invertir el 20 % de su dinero durante los próximos 5 meses o el 50 % durante los próximos 2 meses o el 10 % durante los próximos 10 meses o como quiera dividir las cosas.

La opción #3 sería un enfoque híbrido en el que invierte una gran parte de su efectivo en el mercado ahora, digamos 50-60% e invierte el dinero restante durante un intervalo preestablecido.

Podría ser un poco más lindo con sus reglas al agregar algunos niveles de mercado en la ecuación, digamos comprar más si las acciones caen un 10-20% adicional o lo que sea, pero mantengamos esto simple.

Por suerte, la semana pasada me encontré en una situación en la que tenía una suma global para invertir. No es un dinero que cambiará mi vida, sino más de los montos normales de mi contribución periódica.

Todo mi espíritu de inversión se basa en la idea de la simplicidad, por lo que opté por invertir la cantidad total de una sola vez.

Conozco los riesgos. Las acciones ciertamente podrían tener más que caer. No me sorprendería que lo hicieran. Pero el mercado ya está mucho más bajo que hace apenas 6 meses.

¿Por qué pensarlo demasiado?

Me siento cómodo con este riesgo porque no puedo imaginar que me arrepienta de poner dinero a trabajar con acciones que bajaron un 20-30% en 2-3 décadas cuando realmente necesito este dinero.

No quería dudar de mí mismo una y otra vez si estaba sentado en ese dinero. No quería este dinero colgando sobre mi cabeza.

Podría leer y comprender completamente la investigación de Nick sobre el tema y aun así decidir el costo promedio en dólares en el mercado porque se siente más cómodo con esa estrategia.

Realmente no importa qué estrategia elijas, siempre y cuando te aferres a ella contra viento y marea.

Es posible que el mercado de valores haga que mi decisión de invertir una suma global parezca estúpida en las próximas semanas o meses.

Pero mi horizonte de tiempo para este dinero no se mide en días, semanas o meses, sino en décadas.

Un horizonte a largo plazo puede ser el gran ecualizador a la hora de tomar decisiones como esta.