Rob Isbitts de ETF.com dice que el discurso de Jerome Powell en Jackson Hole es una mala noticia para los inversores de 60/40:

Durante casi dos décadas, los asesores de inversión y los inversores autodidactas llegaron a entender y apreciar la «asignación de activos» como una combinación complementaria de acciones y bonos. Cuando las tasas estaban bajando, los precios de los bonos subieron y el mercado de valores subía también en medio de esas condiciones de crédito tan laxas, esa combinación funcionó muy bien.

El último mensaje de Powell lleva a los asesores e inversores a centrar su atención en qué hacer con sus carteras, con la posibilidad de un rápido recorte de la tasa de la Reserva Federal, a menos que sea en respuesta a una crisis financiera.

Con tanto dinero y sentimiento que se han recuperado en torno al concepto 60/40 hasta que tanto las acciones como los bonos cayeron en tándem en 2022, el potencial de ser una opción rentable parece que recibe un nuevo golpe. Depende de los asesores adaptarse a eso.

El año pasado fue uno de los peores de la historia para una cartera diversificada de acciones y bonos. Los bonos lo hicieron muy muy mal y también hicieron que el mercado de cayera.

Nadie sabe a dónde vamos a partir de ahora, pero hay personas más inteligentes que yo que están preocupadas por la continuación de tasas más altas y una mayor inflación durante el tiempo suficiente para hacer que los inversores se sientan incómodos.

El aumento de la inflación y las tasas no suelen ser excelentes para las acciones o los bonos, pero mucho de esto realmente depende de si desea acercar o alejarse cuando se trata de un rendimiento histórico.

Si hacemos zoom, las cosas no se ven tan bien para una cartera diversificada de acciones y bonos.

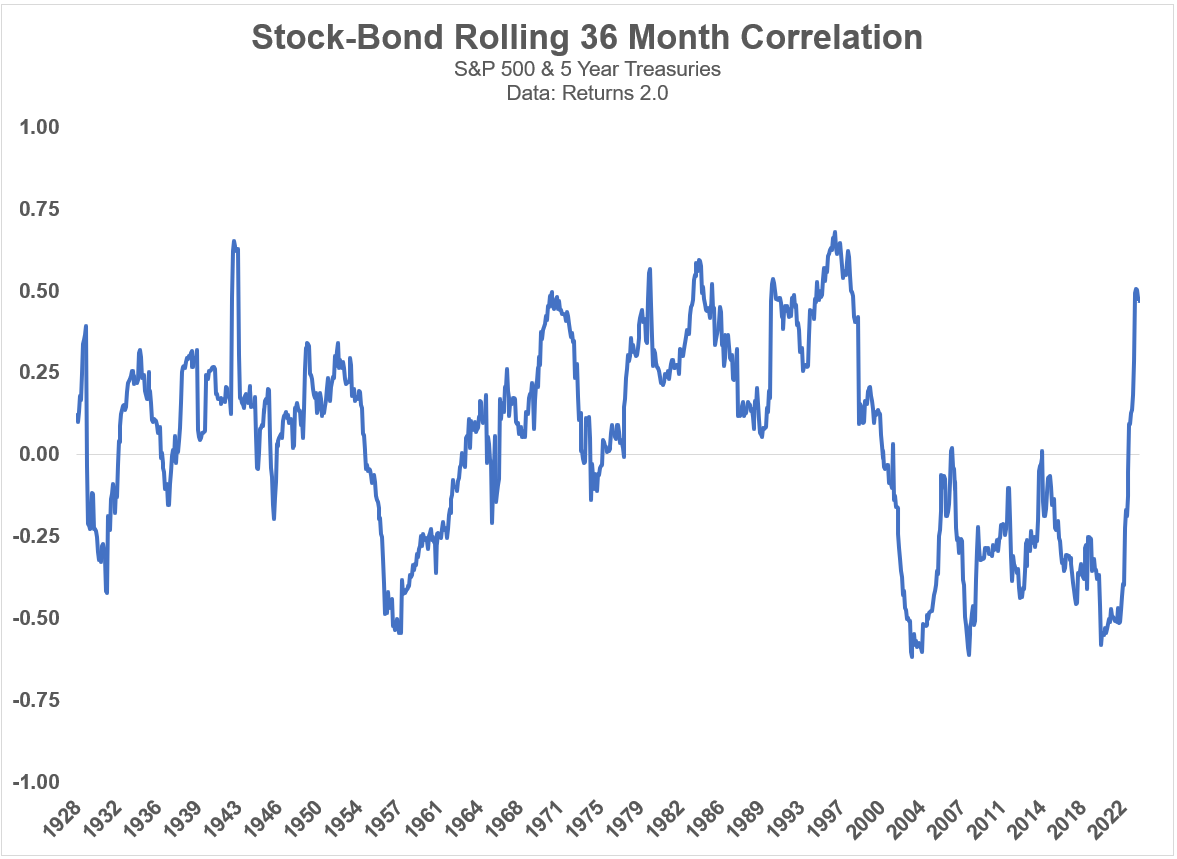

Aquí hay un gráfico de la correlación o rendimientos de 36 meses entre el S&P 500 y los bonos del Tesoro a 5 años desde 1926:

Puedes ver picos en los números de correlación en las décadas de 1940, 1970 y el año pasado. Lo que esto nos dice es que las acciones y los bonos se movían en tándem durante los períodos de inflación y tasas de interés más altas que la media.

Eso no es algo bueno cuando las tasas están subiendo porque significa que las acciones y los bonos tienden a caer al mismo tiempo, que es exactamente lo que sucedió en 2022.

Quieres que los bonos diversifiquen las acciones y viceversa, especialmente durante los períodos de disturbios del mercado. La diversificación funciona la mayor parte del tiempo, pero no siempre.

Así es la naturaleza del riesgo.

Pero también es importante señalar que las correlaciones de rendimiento a corto plazo no siempre cuentan toda la historia.

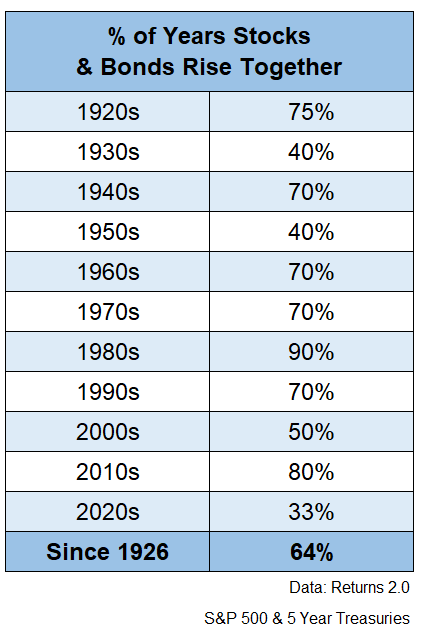

Si nos alejamos un poco, puedes ver que las acciones y los bonos tienden a subir al mismo tiempo la mayoría de las veces:

Esto tiene sentido si se tiene en cuenta el hecho de que las acciones y los bonos suben mucho más a menudo de lo que bajan en un año determinado.

Desde 1926, el S&P 500 ha subido aproximadamente 3 de cada 4 años. Esa es una tasa de ganancia bastante buena, pero los bonos han tenido aún mejores datos.

Los bonos del Tesoro a cinco años han experimentado rendimientos positivos en casi el 88 % de todos los años naturales desde 1926. Los bonos son mucho más aburridos que las acciones.

Y si lo ponemos todo junto, aproximadamente dos tercios del tiempo desde 1926, las acciones y los bonos han terminado el año en territorio positivo simultáneamente.

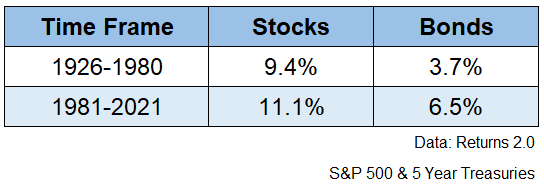

Si bien tanto las acciones como los bonos se han beneficiado enormemente en las últimas cuatro décadas más o menos de la disminución de las tasas de interés, la caída de las tasas no es un requisito previo para los rendimientos en los mercados financieros.

Los mercados arrojaron rendimientos decentes incluso frente a las depresiones, las guerras, el aumento de las tasas de interés y una altísima inflación en el pasado:

Sí, los rendimientos fueron más altos en un entorno de tasas descendentes, pero también es importante reconocer que los rendimientos iniciales son más importantes para los bonos que la dirección de las tasas.

Corey Hoffstein de Newfound Research escribió una nota hace varios años que siempre recuerdo donde me preguntó: ¿Realmente importaban las tasas en disminución?

Miró hacia atrás en el período de 1981 a 2017, cuando EE. UU. Los rendimientos de los bonos del 15 % bajaron del 15 % al 2 %.

La mayoría de la gente asume que esa caída de las tasas fue la mayor razón del mercado alcista de bonos extendido.

La caída de los rendimientos representó el 2,2 % de la ganancia anualizada del 8,7 %. Seguro que fue un buen impulso. Pero la razón principal por la que los bonos lo hicieron tan bien es porque el rendimiento inicial promedio en las décadas de 1980, 1990 y 2000 fue muy alto.

Los rendimientos en este momento no son tan altos como lo eran entonces, pero son mucho más respetables.

A menos que esté tratando de realizar una operación y obtener bonos antes de que las tasas caigan, debe querer que las tasas de interés se mantengan más altas durante más tiempo como inversor de renta fija.

Nada está garantizado en los mercados financieros, pero una cartera diversificada de acciones y bonos está en un lugar mucho mejor en este momento que hace solo unos pocos años, principalmente porque los rendimientos de los bonos han aumentado mucho.

Si su rendimiento anual objetivo para una cartera 60/40 es del 6 %, pero los rendimientos de los bonos son del 1 %, necesita casi el 10 % anual del mercado de valores.

Pero si los rendimientos de los bonos son del 5 %, ahora solo se necesita menos del 7 % del mercado de valores para alcanzar ese objetivo.

Invertir sería mucho más fácil si las correlaciones fueran estáticas, las tasas siempre comenzaran desde un nivel alto, solo para bajar y las valoraciones del mercado de valores estuvieran por debajo de la media.

Es probable que nunca vuelva a ser tan fácil.

Pero una cartera diversificada de acciones y bonos está ahora en un lugar mucho mejor a largo plazo, incluso si las cosas se ponen un poco llenas de baches a corto plazo.

Michael y yo hablamos sobre carteras 60/40, rendimientos de bonos y mucho más en el último vídeo de Animal Spirits:

Suscríbete a The Compound para no perderte nunca un episodio.