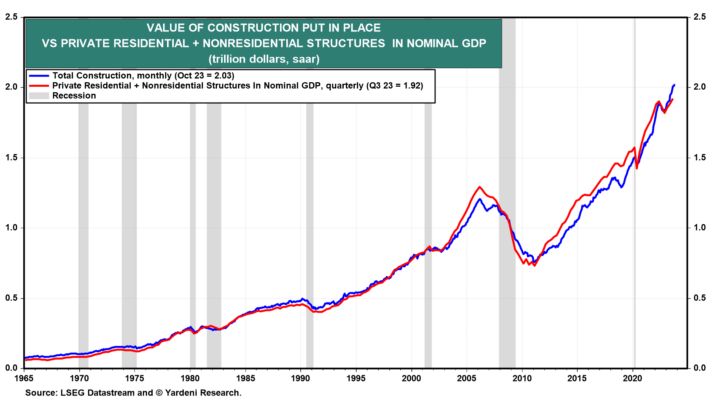

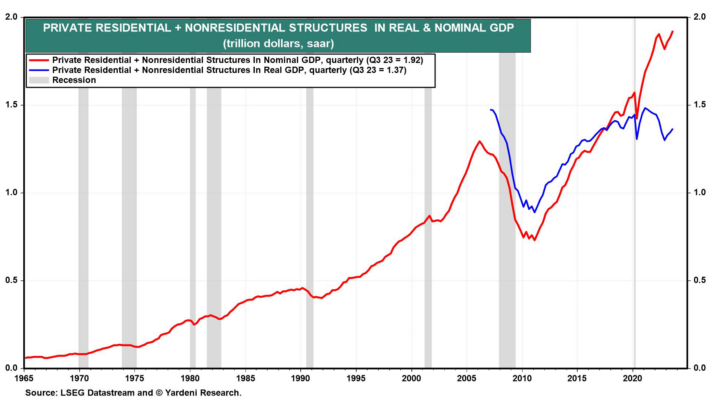

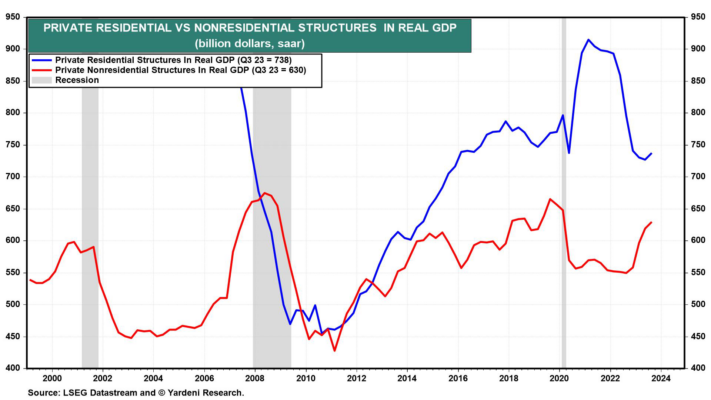

La economía estadounidense ha mostrado una resiliencia notable frente al agresivo endurecimiento de la política monetaria por parte de la Reserva Federal desde principios del año pasado. Uno de los sectores que explica esa resiliencia es la industria de la construcción. En el pasado, el aumento de las tasas de interés siempre deprimió la construcción, lo que exacerbó las recesiones resultantes (Gráficos 1 y 2). Esta vez, la debilidad de la construcción residencial ha sido compensada por una construcción pública y privada no residencial relativamente sólida (Fig. 3 y Fig. 4).

Le muestro más:

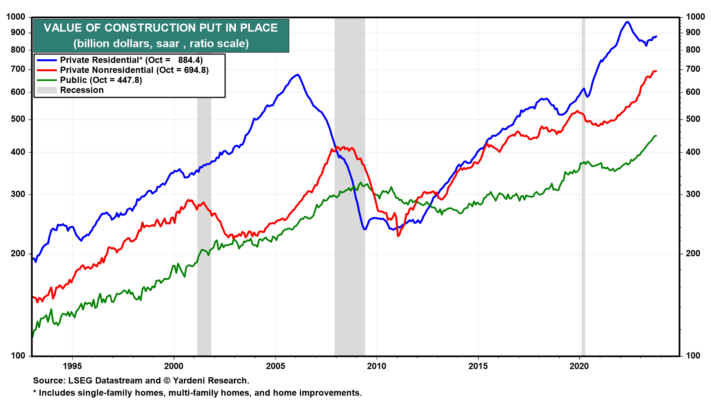

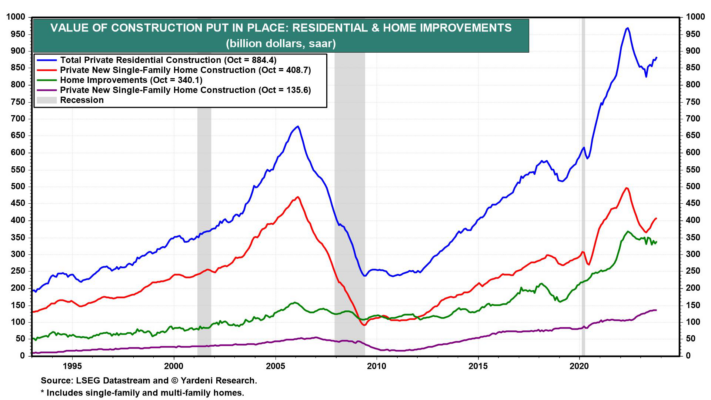

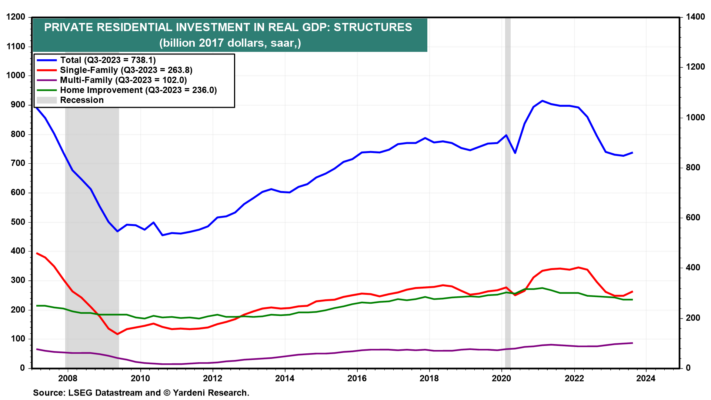

(1) Construcción residencial privada. Si bien la construcción de viviendas unifamiliares ha sido débil, esa debilidad se ha visto parcialmente compensada por un gasto récord en construcción multifamiliar y un gasto casi récord en mejoras de viviendas, que son casi tan grandes como el gasto en construcción unifamiliar (Fig. 5 y Figura 6).

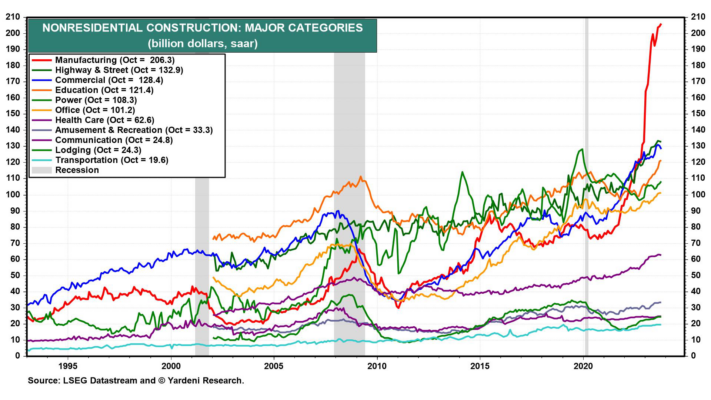

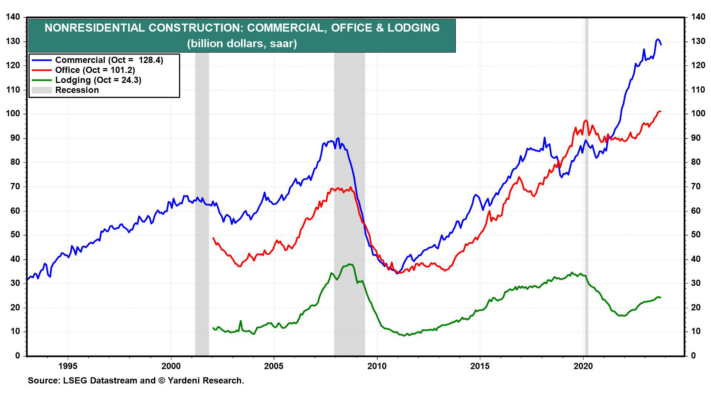

(2) Construcción privada no residencial. Muchos de los componentes del gasto en construcción no residencial están en o cerca de sus máximos históricos, incluidos educación, carreteras y calles, diversión y recreación, comercio y oficinas (Fig. 7 y Fig. 8). Sorprende la fortaleza de las dos últimas categorías. Podrían debilitarse con un retraso (tal vez en 2024) en respuesta al endurecimiento de las condiciones crediticias durante 2022 y 2023. Pero por ahora, son una fuente de fortaleza económica.

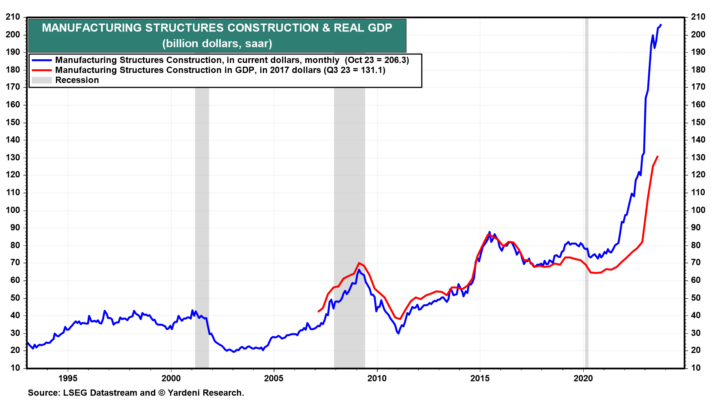

Fuera de serie está el gasto en construcción de instalaciones manufactureras debido al aumento de la deslocalización debido a los incentivos federales (Fig. 9). En dólares corrientes, ha aumentado nada menos que un 71,6% y un 136,8% a uno y dos años.

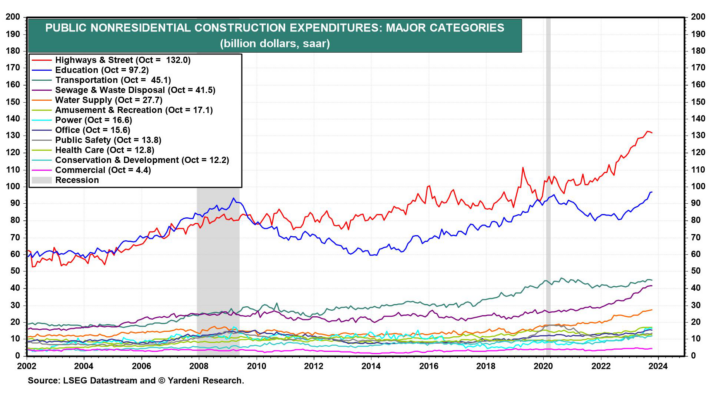

(3) Construcción pública. La mayoría de las principales categorías de gasto en construcción pública también se encuentran en niveles récord o cerca de ellos (Figura 10). Estas son sus tasas de crecimiento interanual hasta octubre: energía (55,9%), alcantarillado y eliminación de residuos (27,2), oficinas (18,1), educación (16,5), suministro de agua (15,3), carreteras y calles (12,7) y transporte. (8.6).

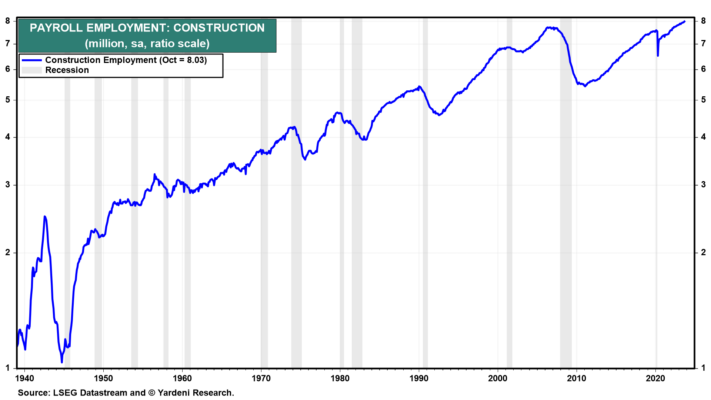

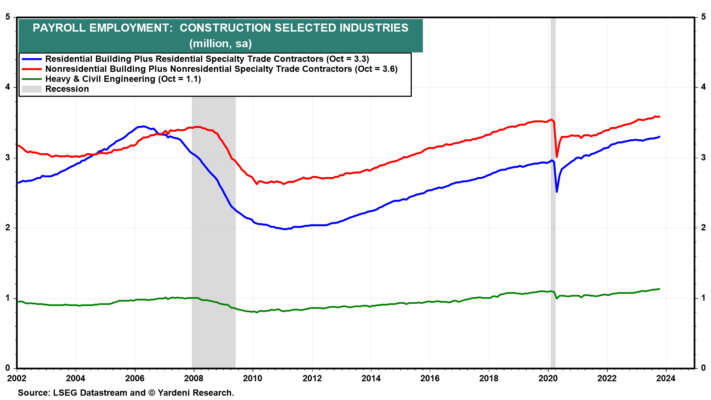

(4) Empleo en la construcción. El empleo asalariado en la industria de la construcción ha sido ocasionalmente un indicador económico líder y, a menudo, ha sido un indicador coincidente del ciclo económico. Por eso tiende a caer durante las recesiones. Actualmente no hay señales de una recesión en el empleo en la construcción. Ha ido alcanzando nuevos máximos históricos desde mayo de 2022 (Fig. 11). El empleo es fuerte en todos los principales sectores de la construcción, incluidos los residenciales, no residenciales y la ingeniería civil y pesada (Fig. 12).

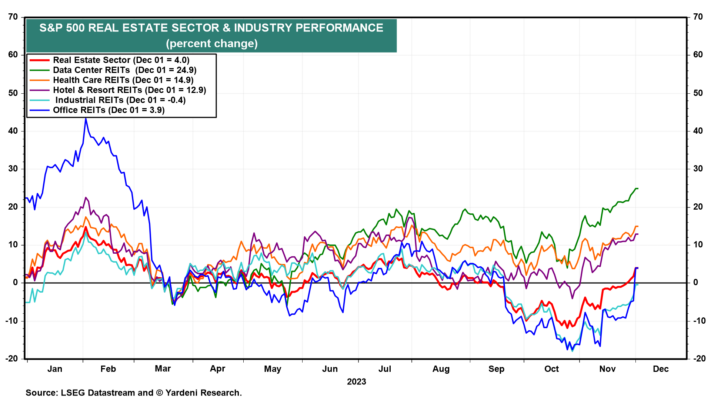

(5) Índices bursátiles relacionados. Desde el mínimo del 27 de octubre en el S&P 500, el índice de precios de las acciones de su sector inmobiliario se ha recuperado muy bien. También lo han hecho los índices de precios de las acciones de los distintos REIT del S&P 500 (Fig. 13). Mostramos su desempeño desde entonces hasta el cierre del viernes: Oficina (26,1%), Torre de Telecomunicaciones (25,1), Industrial (21,5), Residencial unifamiliar (18,2), Self-Storage (17,9), Hotel & Resort (17,7), Sector inmobiliario (17,3), Retail (16,5), Broadline (15,1) y Data Center (15,1).