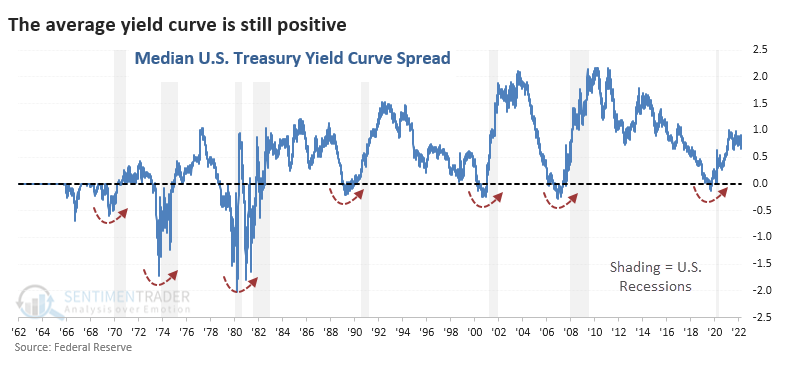

La curva de rendimiento promedio está lejos de invertirse

A principios de 2019, los inversores estaban cada vez más preocupados por la inversión en la curva de rendimiento. Como vimos en ese momento, las inversiones a lo largo de la curva estaban aumentando, con varios vencimientos a corto plazo rindiendo más que los vencimientos a más largo plazo. Usando 55 combinaciones diferentes de rendimientos del Tesoro de 11 vencimientos diferentes, se invirtieron más de la mitad de las curvas.

Los titulares vuelven a llenarse de preocupaciones sobre las curvas de rendimiento. Pero menos del 10% de las combinaciones están actualmente invertidas.

El gráfico a continuación muestra el diferencial medio entre las diferentes combinaciones. Esto cayó por debajo de cero antes de cada recesión en los últimos 60 años. Todavía está muy por encima de ese punto ahora; el diferencial medio está en el 29 % superior de todas las lecturas desde 1962. Desde 1982, sigue estando muy por encima de la mitad superior de todos los días.

Según dónde nos encontremos ahora en relación con todos los demás días, existe una probabilidad muy baja de que EE. UU. esté en recesión en cualquier período de tiempo.

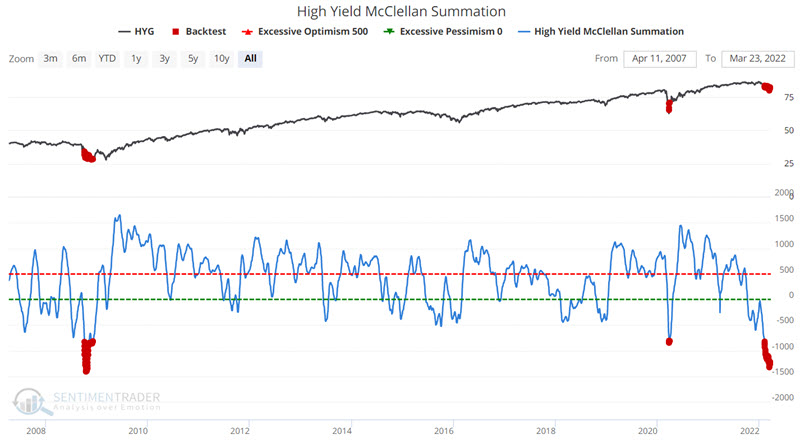

Atención a los bonos basura

Los bonos de alto rendimiento son títulos de deuda emitidos por empresas con crédito de menor calidad. Para atraer compradores, estas empresas pagan una tasa de interés más alta por estos bonos. Siempre que la empresa no incumpla con los pagos de capital o intereses, los rendimientos superiores a la media de estos bonos suelen ser atractivos para los inversores orientados a los ingresos.

Debido a que las fortunas financieras de la empresa subyacente son tan importantes, el rendimiento de la deuda de alto rendimiento suele estar más correlacionado con el mercado de valores que con los bonos simples. El estado general de la economía normalmente tiene más influencia sobre la acción del sector de bonos de alto rendimiento que las fluctuaciones en las tasas de interés, aunque las grandes oscilaciones en las tasas de interés aún pueden tener una influencia significativa.

Con la caída en el mercado de valores durante el primer trimestre de 2022, combinada con la debilidad en el mercado de bonos en general, el sector de bonos de alto rendimiento tomó las riendas.

El siguiente gráfico destaca con un punto rojo aquellos días en los que el índice McClellan Summation de alto rendimiento estuvo por debajo de -800. Tenga en cuenta que esto es algo que sucede con muy poca frecuencia y, como tal, estamos tratando con un tamaño de muestra ciertamente pequeño.

Otros indicadores muestran pérdidas similares a largo plazo en estos bonos.