El rendimiento del Tesoro a 10 años alcanzó recientemente el 4,8 %, su nivel más alto desde el verano de 2007.

Es más que el rendimiento de los dividendos de todas las acciones del S&P 500, excepto en 53.

Solo cuatro de las 30 acciones del Promedio Industrial Dow Jones rinden más que el bono de referencia del gobierno de EE. UU.

El rendimiento de los dividendos en el S&P 500 ha estado cayendo durante años debido a una combinación de valoraciones crecientes y el mayor uso de recompras de acciones por parte de las corporaciones.

Pero incluso esos rendimientos de dividendos inferiores a la media fueron suficientes para ofrecer cierta competencia a los rendimientos de los bonos en los últimos años.

Ya no.

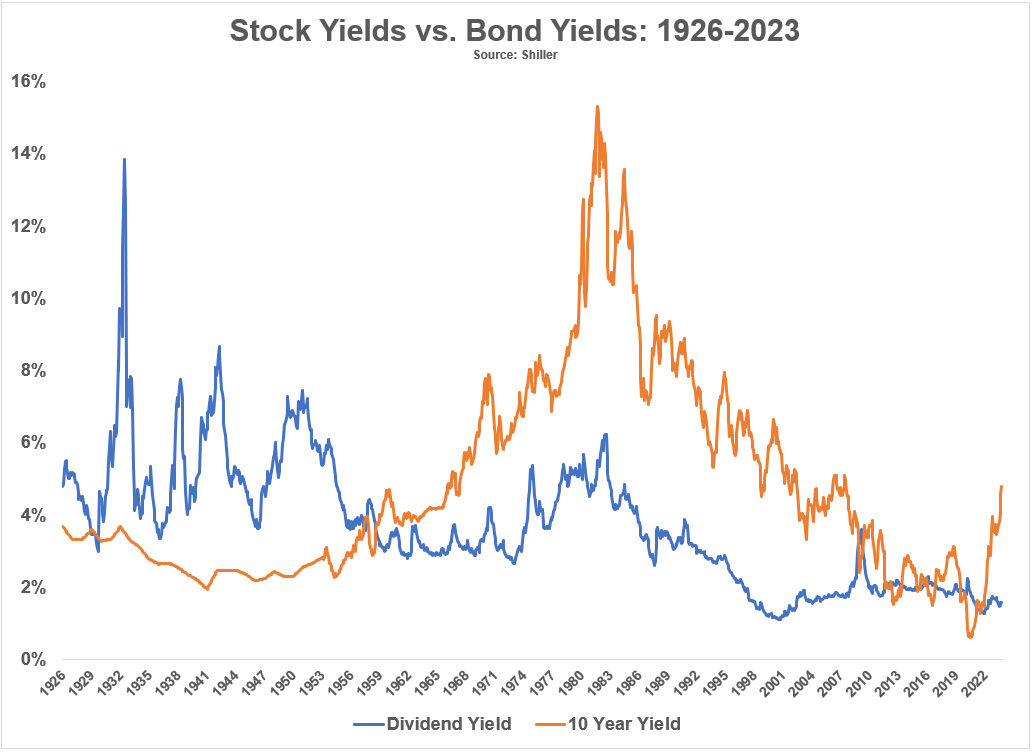

Aquí está el rendimiento histórico de los dividendos del S&P 500 en comparación con el rendimiento del Tesoro a 10 años que se reejó en 1926:

En la primera parte del siglo XX, las acciones rindieron mucho más que los bonos durante décadas. Esto se debió en parte al colapso de la Gran Depresión. También tenía que ver con el hecho de que había menos inversores de capital en ese entonces, por lo que las corporaciones tenían que ofrecer jugosos rendimientos de dividendos para atraer a los compradores.

Esa relación cambió durante el mercado alcista de la década de 1950 y el período inflacionario que comenzó en la década de 1960. Las acciones no volverían a rendir más que bonos hasta un breve período en el fondo de la Gran Crisis Financiera a principios de 2009. Ha habido una ida y vuelta desde entonces.

Ahora los bonos tienen una clara ventaja.

Algunas personas, incluyéndome a mí mismo, se preguntan si los rendimientos más altos de los bonos significa que tendremos problemas en el mercado de valores. Los rendimientos más altos son sin duda una buena noticia para los inversores de renta fija, pero es importante reconocer la diferencia en las características de rendimiento entre las acciones y los bonos.

Digamos que usted es un inversor centrado en los rendimientos que está pensando en fijar el 4,8 % en bonos del Tesoro a 10 años para la próxima década.

Eso son 4.800 dólares al año para un total general de 48.000 dólares en pagos de intereses durante la vida del bono.

Eso es bastante bueno, especialmente cuando se compara con los míseros rendimientos de los últimos 15 años.

El rendimiento de los dividendos del S&P 500 del 1,6 % y 1600 $ en ingresos anuales no se acercan a igualar eso.

Pero los rendimientos en el mercado de valores no funcionan igual que los pagos regulares de cupones de bonos. Los pagos de dividendos tienden a aumentar con el tiempo.

Desde 1926, los dividendos en el mercado de valores de EE. UU. han aumentado a una tasa anual del 5 % anual. Y a pesar de que las recompras de acciones son una parte aún mayor de la ecuación en estos días, los dividendos han crecido aún más rápido en los tiempos económicos modernos, aumentando un 5,7 % y un 5,9 % anual desde 1950 y 1980, respectivamente.

Históricamente, los dividendos son una maravillosa cobertura contra la inflación, ya que las empresas aumentan esos pagos con el tiempo.

Seamos conservadores y asumamos que la tasa de crecimiento anual de los dividendos del 5 % sigue en vigor. En 10 años, sus dividendos saltarán de 1600 $ a casi 2500 $. Para igualar el rendimiento del 4,8 % de los bonos del Tesoro, necesitaría un crecimiento de los precios de solo el 2,5 % en el mercado de valores durante 10 años.

Sin embargo, esa tasa de crecimiento que supera la inflación de los dividendos del mercado de valores no es gratuita. La volatilidad es la compensación obvia en esta comparación.

El punto aquí es que no podemos simplemente mirar los rendimientos de las acciones y los bonos para tomar una decisión de inversión coherente.

Los rendimientos del mercado de valores y los rendimientos del mercado de bonos son animales diferentes con diferentes características de riesgo. Debe entender en qué está invirtiendo y por qué antes de asignarlo a cualquier clase de activos o estrategia.

La buena noticia es que la diferente naturaleza de las acciones y los bonos los hace útiles para fines de diversificación.

Los bonos proporcionan ingresos regulares a intervalos preestablecidos, mientras que las acciones proporcionan acceso a flujos de efectivo y ganancias que históricamente han crecido más que la tasa de inflación.

La inflación es un riesgo a largo plazo para los flujos de efectivo de los bonos, pero las acciones le ayudan a protegerlo contra el impacto perjudicial del aumento de los precios.

El mercado de valores es impredecible a corto plazo, mientras que los bonos tienden a ser más estables y aburridos (al menos bonos a corto plazo).

Y si queremos llevar esto un paso más allá, los equivalentes de efectivo como los mercados monetarios o los T-Bills son una cobertura mucho mejor que los bonos en un entorno de tasa de interés/inlación creciente. El efectivo es una terrible cobertura de inflación a largo plazo, pero una maravillosa cobertura de volatilidad y tasa de interés a corto plazo.

Añádelo todo y una cartera que utiliza una combinación de acciones, bonos y efectivo proporciona una opción duradera que utiliza clases de activos simples.

Diversificar no funciona siempre, pero funciona la mayor parte del tiempo y eso es tan bueno como se puede esperar en los mercados.

Una de las principales razones de esto son las diferentes características que tienen las acciones, los bonos y el efectivo en diferentes entornos económicos y de mercado.

A falta de la capacidad de predecir el futuro, una cartera diversificada que sea lo suficientemente duradera como para soportar una amplia gama de resultados sigue siendo su mejor opción para la supervivencia a largo plazo en los mercados.