![]()

Cada vez más, algunas empresas de megacapitalización dominan el rendimiento del mercado de valores de EE. UU. Ahora se les llama los «Siete Magníficos«, pero todos recordamos a FAANG, ¿verdad? Naturalmente, surgen varias preguntas: ¿es el status quo actual, cuando la capitalización del mercado de valores está altamente concentrada entre las pocas empresas extremadamente grandes, una excepción o una regla sobre la historia? ¿Y cuál es el impacto de esta concentración en el rendimiento de un factor en particular: la prima de tamaño? Presentamos el documento de investigación escrito por Emery y Koëter que trata de responder a esas preguntas.

El análisis de (Emery y Koëter, 2023) muestra que la prima de tamaño esperada aumenta durante los períodos de mayor concentración del mercado de valores. Estos resultados indican que el efecto de asignación de capital domina la relación entre la concentración del mercado de valores y la prima de tamaño. Además, estos resultados se producen predominantemente entre empresas de industrias con una mayor dependencia de la financiación externa de capital o para empresas con ratios de libro/mercado relativamente bajos (es decir, empresas en crecimiento).

Las empresas más pequeñas reciben menos atención, tienen menos probabilidades de completar una oferta de acciones experimentada y tienen una mayor volatilidad fundamental durante los períodos de mayor concentración del mercado de valores. El primero de los dos canales propuestos es la tesis de que la concentración del mercado de valores implica que el riesgo idiosincrásico de las grandes empresas debe diversificarse en la cartera del mercado. Este fenómeno podría crear una prima de riesgo para las grandes empresas, mientras que los rendimientos esperados para las pequeñas empresas disminuyen debido a la diversificación. La segunda es que la concentración del mercado de valores podría reflejar una asignación de capital menos eficiente, lo que hace que sea más difícil para las pequeñas empresas obtener financiación de capital, aumentando así sus rendimientos esperados.

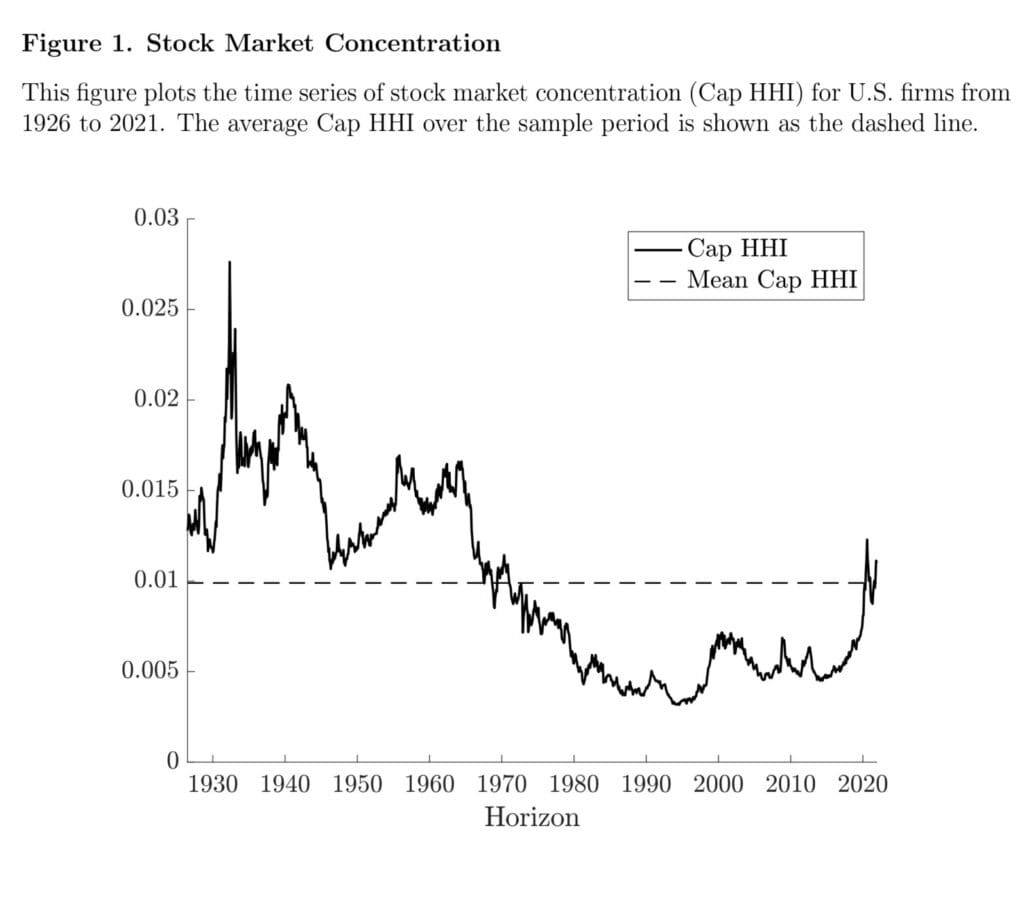

Nos gustaría señalar la Figura 1, que traza la serie temporal de concentración del mercado de valores desde 1926 hasta 2021. El mercado de valores estaba significativamente más concentrado antes de 1970 de lo que lo ha estado en las últimas décadas. Sin embargo, la concentración del mercado de valores ha aumentado sustancialmente recientemente a niveles no vistos desde principios de la década de 1970.

Sin embargo, a pesar del predominio del efecto de asignación de capital, los autores también encuentran evidencia de un efecto de diversificación granular. Específicamente, la prima de tamaño esperada se debilita después de las conmociones idiosincrásicas para las empresas más grandes del mercado de valores. La evidencia también corrobora que la concentración del mercado de valores está asociada con una asignación de capital menos eficiente (Bae et al., 2021).

En general, esta es una excelente contribución para comprender las implicaciones de los precios de los activos de la concentración del mercado de valores y la granularidad resultante, que es cada vez más vital debido al aumento constante de la concentración del mercado.

- Autores: Logan P. Emery y Joren Koëter

- Título: The Size Premium in a Granular Economy (El tamaño premium en una economía granular)

- Enlace: https://papers.ssrn.com/sol3/papers.cfm? abstract_id=4597933

Resumen:

La distribución de la capitalización bursátil en los EE. UU. está muy concentrada. Investigamos cómo este fenómeno afecta a la diferencia en los rendimientos entre las pequeñas y las grandes empresas (es decir, la prima de tamaño). Si el mercado de valores está lo suficientemente concentrado (es decir, granular), las grandes empresas pueden tener una prima de riesgo porque su riesgo idiosincrásico no está diversificado en la cartera del mercado. Al mismo tiempo, el trabajo anterior ha demostrado que a las pequeñas empresas se les puede asignar muy poco capital en los mercados de valores concentrados, lo que podría aumentar sus rendimientos esperados. Encontramos que la prima de tamaño esperado aumenta en 13,33 puntos porcentuales por año durante períodos de mayor concentración, lo que indica que el efecto de asignación de capital domina. La evidencia de una variedad de pruebas sobre la atención de los inversores, la financiación de acciones, la volatilidad fundamental y la intensidad del capital apoyan esta conclusión. Sin embargo, también encontramos evidencia de un efecto de diversificación granular activa, ya que la prima de tamaño se debilita después de los aumentos idiosincrásicos de la granularidad.

Como siempre, presentamos varias figuras y tablas interesantes:

Citas notables del trabajo de investigación académica:

«Específicamente, investigamos cómo la concentración del mercado de valores afecta a la prima de tamaño. Documentada por primera vez por Banz (1981), la prima de tamaño se refiere al hecho de que las empresas con una capitalización de mercado relativamente baja tienden a obtener mayores rendimientos de las acciones en comparación con las empresas con una capitalización de mercado relativamente alta. Las características de una economía granular pueden tener implicaciones importantes para la prima de tamaño. Si el riesgo idiosincrásico de las empresas más grandes no se diversifica en conjunto, entonces los inversores deberían requerir una prima para mantener esas acciones, lo que aumenta los rendimientos esperados de las grandes empresas. Este efecto de diversificación granular sugiere que una mayor concentración en el mercado de valores debería disminuir la prima de tamaño esperada.

Dadas las predicciones opuestas de la diversificación granular y los efectos de la asignación de capital, nuestro análisis se centra en determinar qué efecto domina la relación entre la concentración del mercado de valores y la prima de tamaño. Comenzamos evaluando el nivel de concentración del mercado de valores en los EE. UU. La concentración tiende a aumentar durante las malas condiciones económicas y ha aumentado sustancialmente en las últimas décadas. Por ejemplo, las 20 empresas más grandes representaron el 19,7 % de la capitalización bursátil total en 1995 y el 33,0 % de la capitalización bursátil total en 2021. También mostramos que el mercado de valores está lo suficientemente concentrado como para generar efectos granulares. Usando un marco de modelado simple, estimamos que la varianza idiosincrásica representa entre el 4,5 % y el 14,8 % de la varianza del mercado, lo que sugiere que los efectos granulares no son triviales.

Si bien establecemos nuestros principales resultados utilizando regresiones a nivel de cartera, nuestros resultados también se mantienen a nivel de empresa, en el que incluimos una batería de variables de control para mitigar las preocupaciones de las explicaciones alternativas. Una preocupación particular es que los efectos que atribuimos a la concentración del mercado de valores podrían ser simplemente un reflejo de la concentración del mercado de productos o el poder de mercado resultante de las empresas dominantes. La concentración del mercado de productos, que a menudo se mide mediante la concentración de ventas, y el poder de mercado, que a menudo se mide mediante márgenes, afectan directamente a los fundamentos de la empresa, que a su vez determinan los precios de los activos. Además, varios estudios han encontrado que estas cantidades son predictores significativos de los rendimientos de las acciones (Hou y Robinson, 2006; Bustamante y Donangelo, 2017; Corhay et al., 2020; Loualiche, 2021; Clara, 2023). Para aislar el efecto de la concentración del mercado de valores, controlamos explícitamente la concentración de ventas (tanto a nivel económico como de la industria) y los márgenes (utilizando la medida desarrollada por De Loecker et al. (2020) en nuestras regresiones. Incluso con estos controles, la concentración del mercado de valores predice significativamente la prima de tamaño. Además, si la concentración del mercado de valores simplemente refleja la concentración del mercado de productos, uno esperaría que los efectos de la concentración del mercado de valores sean más fuertes cuando se miden dentro de los mercados de productos (es decir, las industrias). Por el contrario, encontramos que la concentración del mercado de valores dentro de las industrias no predice significativamente la prima de tamaño. Por lo tanto, los efectos de la concentración del mercado de valores existen principalmente a nivel del mercado de valores.

Aunque el efecto de asignación de capital domina el efecto de diversificación granular, no excluye la posibilidad de que ambos efectos estén presentes simultáneamente. Para investigar el efecto de diversificación granular de forma más directa, calculamos los choques idiosincrásicos ponderados por valor a las diez empresas más grandes como un choque a la granularidad del mercado de valores. Los impactos positivos inclinan aún más la cartera de mercado hacia estas empresas más grandes, de tal manera que los inversores pueden requerir una compensación adicional por el aumento de la exposición al riesgo idiosincrásico de estas empresas. Además, los inversores podrían estar dispuestos a pagar una prima para que otras empresas diversifiquen este mayor riesgo idiosincrásico, con el efecto que se amplifica para las empresas más pequeñas porque su oferta de capital se desvía más significativamente de una asignación totalmente diversificada. En conjunto, estos efectos crean un descuento en el valor de las grandes empresas y una prima en el valor de las pequeñas empresas, lo que resulta en rendimientos esperados cada vez más altos en el futuro, respectivamente. De acuerdo con esta predicción, encontramos que la prima de tamaño esperada disminuye en 3,99 puntos porcentuales por año después de un aumento de una desviación estándar en los choques idiosincrásicos para las diez empresas más grandes. Este efecto proviene tanto de las empresas grandes como de las pequeñas, cuyos rendimientos aumentan y disminuyen después de estos choques, respectivamente. Además, tanto la concentración del mercado de valores como los choques idiosincrásicos a las diez empresas más grandes de manera significativa, pero al contrario, predicen la prima de tamaño cuando se incluyen en la misma regresión. Este resultado apoya la conclusión de que la asignación de capital y los efectos de diversificación granular están presentes simultáneamente.

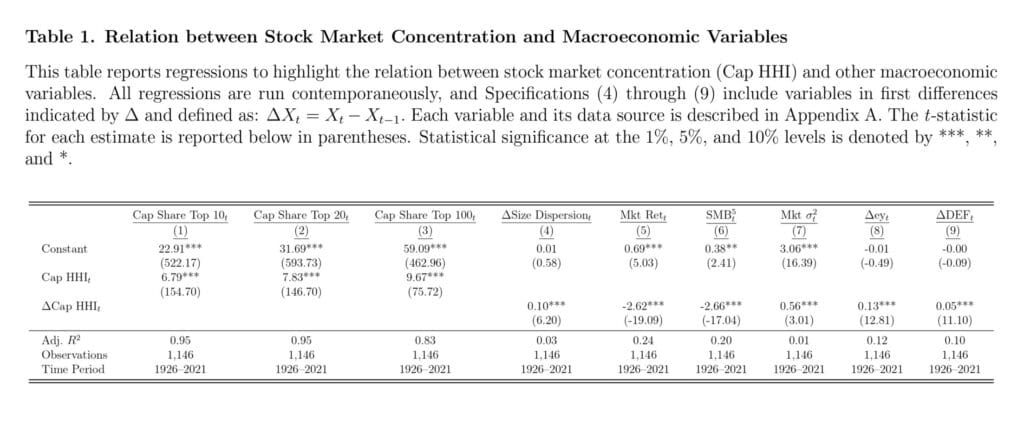

La Tabla 1 informa de las regresiones para ilustrar la relación entre la concentración del mercado de valores y otras variables macroeconómicas. En primer lugar, en las especificaciones (1) a (3), mostramos la fuerte conexión entre Cap HHI y la capitalización de mercado relativa de las 10, 20 o 100 empresas principales en el mercado de valores de los Estados Unidos. Los resultados indican que Cap HHI está fuertemente asociado con el mercado de valores de EE. UU. dominado por unas pocas empresas muy grandes. En segundo lugar, en la Especificación (4), relacionamos los cambios en el límite HHI con los cambios en la dispersión del tamaño relativo del mercado de valores de los Estados Unidos, que se captura por la diferencia entre el 90 % y el 10 % del cuantil de la distribución de tamaño escalada por la mediana de la distribución de tamaño. Los resultados de la Especificación (4) muestran que los cambios en el Cap HHI están asociados positivamente con cambios en la dispersión del tamaño relativo. Sin embargo, el R2es solo 0,03, lo que indica que la dispersión del tamaño relativo explica solo una pequeña cantidad de la variación en Cap HHI. Por lo tanto, Cap HHI parece ser impulsado principalmente por el conjunto de empresas muy grandes.

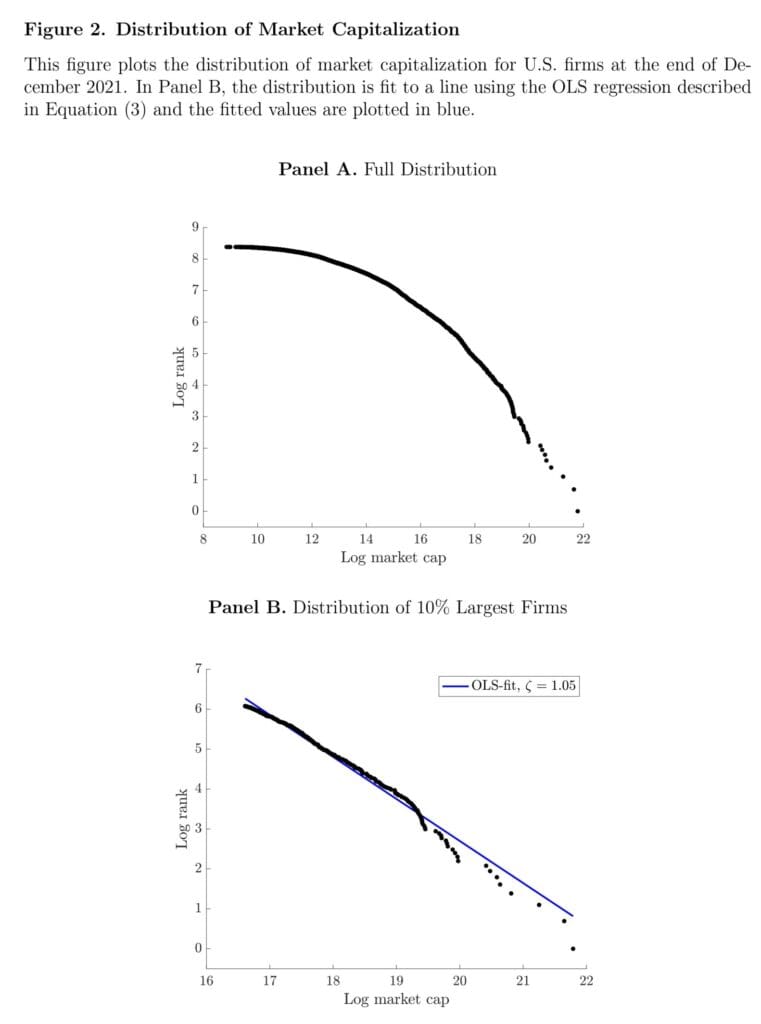

Como se puede ver [en la Figura 2], la distribución no sigue una relación lineal en el gráfico de registro y, por lo tanto, no se describe con precisión mediante una distribución de la ley de potencia. En cambio, la distribución se parece mucho a la distribución de las ventas como se informa en Compustat, que se ha caracterizado como log normal (Stanley et al., 1995) en lugar de la ley de energía debido a la omisión de empresas privadas (Axtell, 2001). Para eludir este problema, investigaciones anteriores han estimado que ζ utiliza solo las empresas más grandes, lo que reduce la probabilidad de que se omitan las empresas (Hill, 1975; Gao, 2023). Para demostrarlo, trazamos el 10 % superior de las acciones para diciembre de 2021 en el Panel B de la Figura 2″.