Economía estadounidense I. Bancos versus entidades no bancarias. La resiliencia de la economía estadounidense ha sido impresionante en los últimos dos años frente al drástico endurecimiento de la política monetaria por parte de la Reserva Federal. Sin embargo, todavía hay algunos partidarios incondicionales que predicen que la economía ya está en recesión o pronto lo estará. Están convencidos de que existen desfases largos y variables entre la política monetaria restrictiva y su impacto en la economía. Entre ellos se encuentra uno de nuestros competidores que parece darle mucho peso a la Encuesta de opinión de funcionarios senior de préstamos (SLOOS). SLOOS, afirma, sugiere que las condiciones crediticias siguen siendo estrictas.

Eric y yo no estamos de acuerdo con esta evaluación. He aquí por qué:

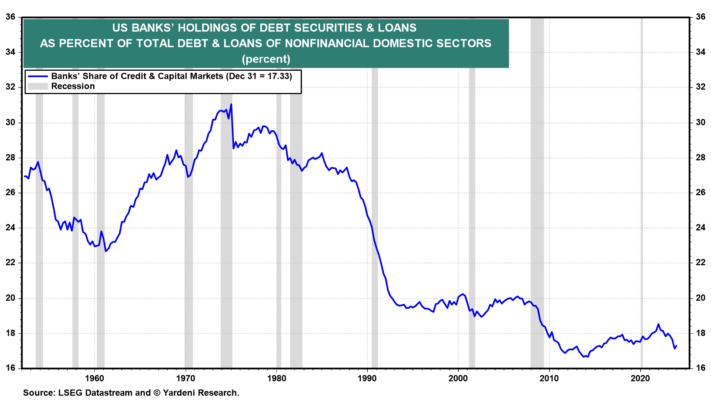

(1) No estamos diciendo que SLOOS sugiera que el crédito sea flexible. Estamos diciendo que se ha convertido en un indicador de las condiciones crediticias en nuestra economía menos importante de lo que solía ser. Esto se debe a que los bancos se han convertido en agentes menos importantes de asignación de capital en nuestra economía a medida que las entidades no bancarias se han convertido en fuentes de financiamiento más importantes (Fig. 1). Los fondos de deuda privada y de capital privado han crecido rápidamente en los últimos años. Lo mismo ocurre con los fondos de activos en dificultades que tienen mucho dinero disponible para reestructurar activos sobreapalancados, comprando con importantes descuentos y luego revendiendo con una prima.

(2) Además, en los últimos años el crecimiento económico ha estado impulsado por las empresas de servicios y tecnología. Suelen tener mayores márgenes y flujo de caja y menos deuda que las empresas productoras de bienes, por lo que no se ven tan afectadas por el aumento de las tasas de interés y las condiciones crediticias más estrictas.

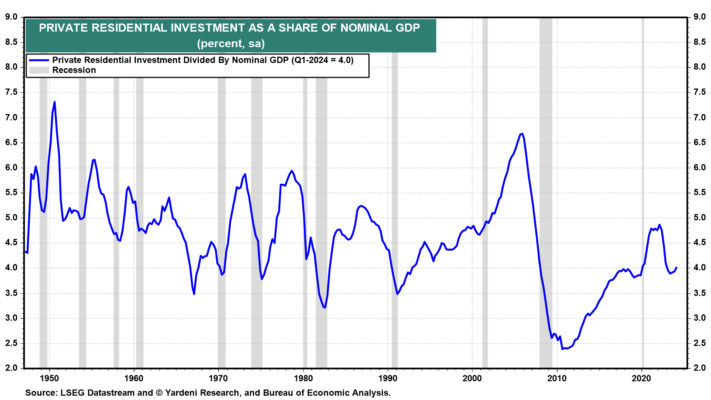

(3) Por supuesto, el mercado inmobiliario sigue siendo muy sensible a los tipos de interés. Pero la participación de la construcción residencial en el PIB nominal ha ido cayendo (Gráfico 2). Actualmente es sólo del 4,0%, cerca de los mínimos cíclicos anteriores a la Gran Crisis Financiera (GFC).

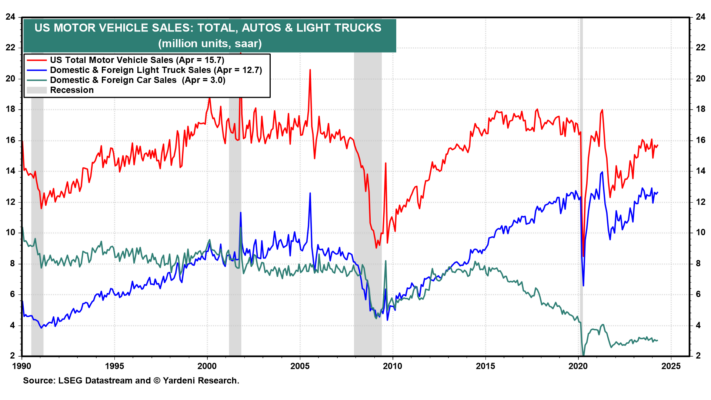

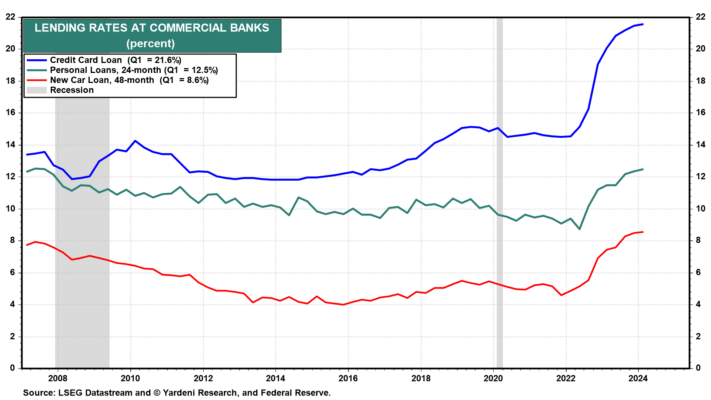

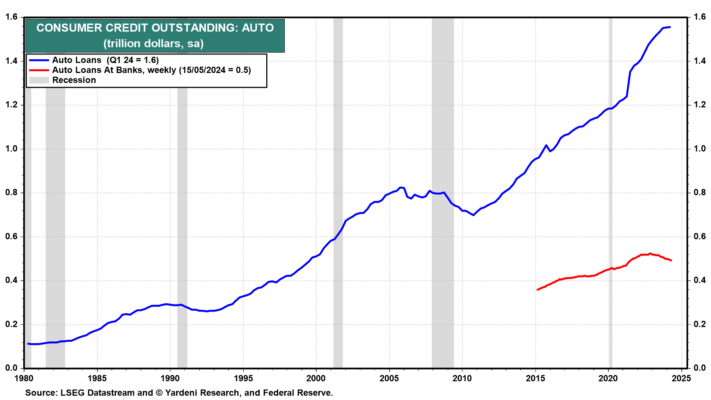

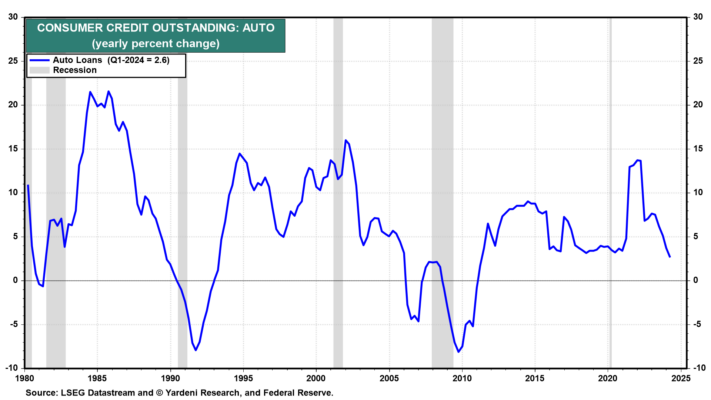

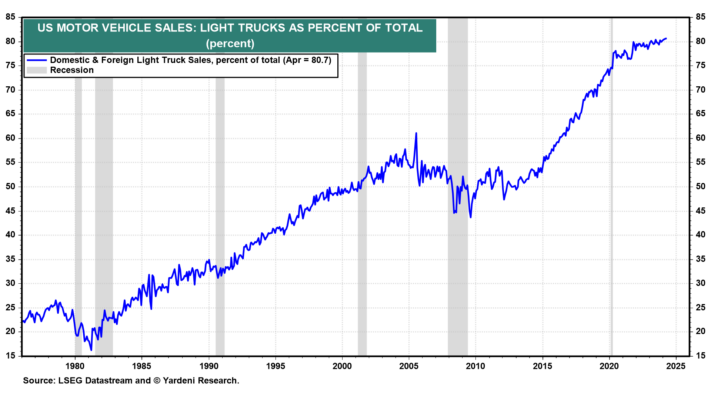

(4) Las ventas de automóviles también parecen haberse vuelto menos sensibles a las condiciones crediticias. En los últimos 13 meses, el total ha fluctuado alrededor de 15,5 millones de unidades (saar) a pesar de las mayores tasas de préstamos para automóviles y la desaceleración del crédito al consumo para préstamos para automóviles (Fig. 3, Fig. 4, Fig. 5 y Fig. 6). Los estadounidenses han estado comprando vehículos de motor más grandes y caros. Las camionetas ligeras ahora representan el 81% de las ventas minoristas de automóviles, frente al 50% durante 2012-13 (Fig. 7).

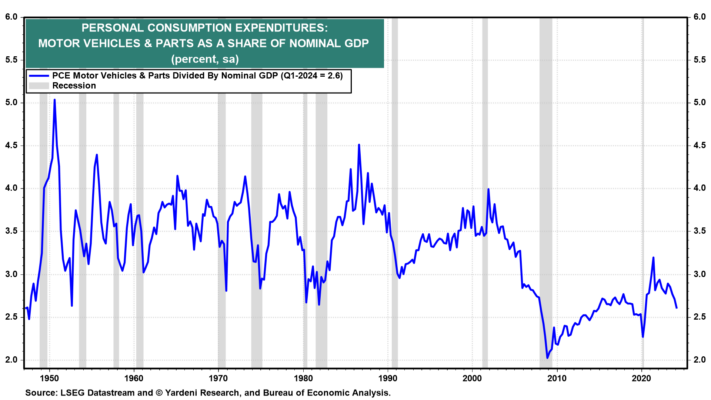

En cualquier caso, el gasto en consumo personal de automóviles nuevos como porcentaje del PIB nominal también ha ido cayendo (Gráfico 8). Actualmente es sólo del 2,6%, el nivel más bajo desde los mínimos cíclicos anteriores a la crisis financiera mundial.

En la siguiente sección, Eric analiza la evolución de la economía estadounidense de una economía productora de bienes a una de mayor tecnología y prestación de servicios, lo que la hace menos sensible a las tasas de interés.

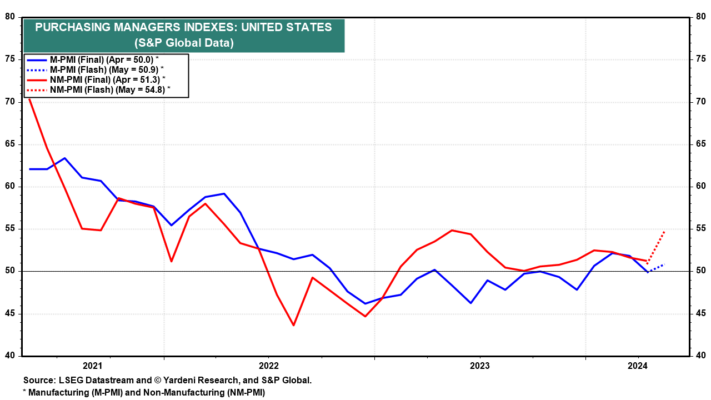

Economía estadounidense II: bienes versus servicios. El informe preliminar del PMI global de S&P de la semana pasada para Estados Unidos sugiere que el sector manufacturero (es decir, el M-PMI) puede estar comenzando a recuperarse de su recesión continua, o al menos hasta tocar fondo (Gráfico 9). Subió a 50,9 en mayo. El PMI preliminar de servicios de EE. UU. (NM-PMI) fue más fuerte y subió a 54,8. Esperamos una recuperación mediocre en las industrias productoras de bienes que debería seguir siendo compensada por la fortaleza de las que proporcionan servicios.

La producción de bienes requiere mucho capital y financiación para iniciar nuevos proyectos y construir plantas de fabricación. Los consumidores a menudo necesitan financiación para compras costosas, como automóviles. Normalmente, obtener crédito se vuelve más difícil cuando la Reserva Federal aumenta las tasas de interés. Los bancos retiran sus préstamos, los consumidores se ven obligados a hacer recortes y las empresas reducen sus nóminas para apuntalar sus ganancias. Ese guión no se ha cumplido en respuesta a la última ronda de ajuste de la Reserva Federal. Esto se debe a que el giro de la economía hacia los servicios y alejándose de los bienes ha disminuido su sensibilidad a tasas de interés más altas.

Pensemos en la transformación que se ha producido en la economía:

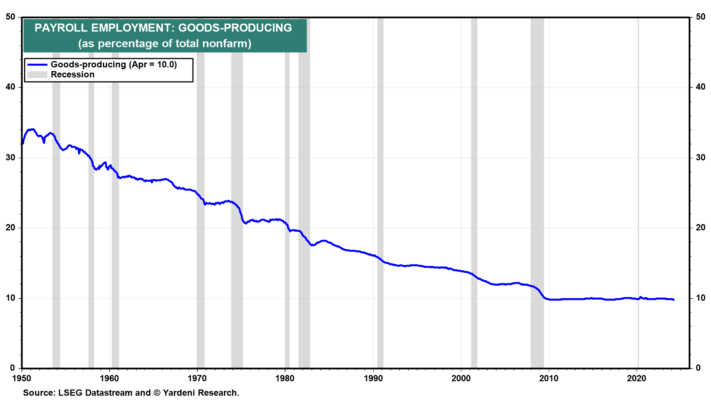

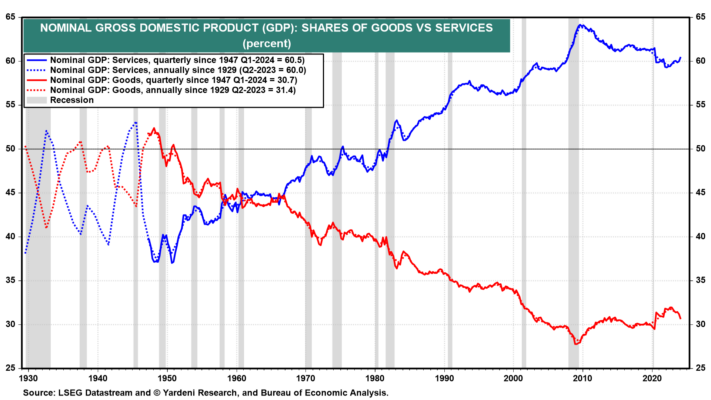

(1) Los bienes han caído al 31% de lo que se produce en Estados Unidos, por PIB nominal, mientras que los servicios han aumentado al 61% (la porción restante de la producción está en estructuras e inventarios) (Fig. 10). A principios de la década de 1950, el primero superaba el 50%, mientras que el segundo estaba por debajo del 40%.

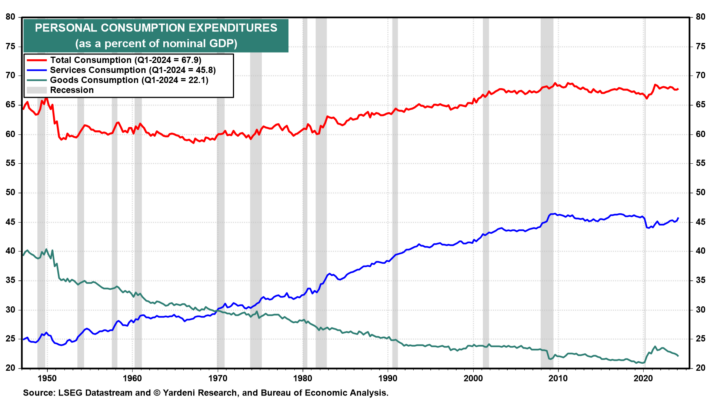

(2) Estas tendencias macroeconómicas están impulsadas por el importantísimo consumidor estadounidense. Los gastos de consumo personal representan el 68% del PIB nominal: el 46% de ese gasto es consumo de servicios y el 22% restante consumo de bienes (Fig. 11). Durante la década de 1950, el consumo de servicios representaba sólo alrededor del 25% del PIB y el consumo de bienes, alrededor del 40%.

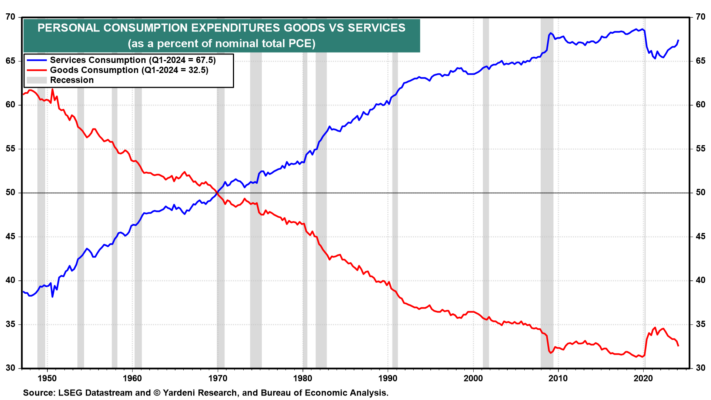

Como porcentaje del consumo total desde principios de la década de 1950, el gasto en bienes ha caído de alrededor del 60% al 33%, mientras que el gasto en servicios ha aumentado de poco menos del 40% al 68% (Fig. 12).

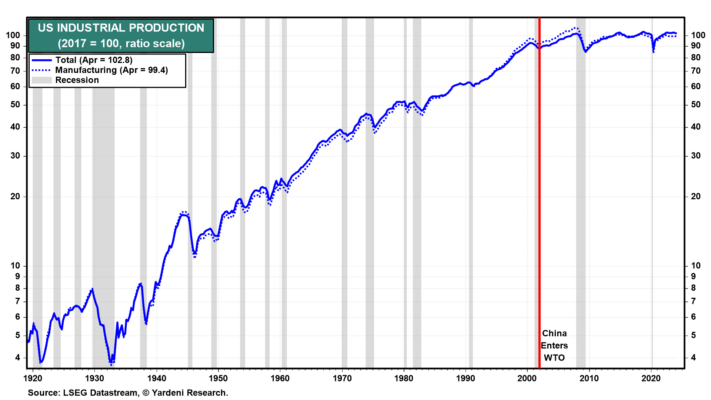

(3) Son menos las empresas estadounidenses que producen bienes de consumo y más las que producen servicios convencionales, así como bienes y servicios de alta tecnología. Una mayor parte del consumo de bienes de Estados Unidos ha sido atribuible a las importaciones. Como resultado, la capacidad manufacturera y la producción se han mantenido estables desde que China se unió a la Organización Mundial del Comercio a fines de 2021 (Fig. 13).

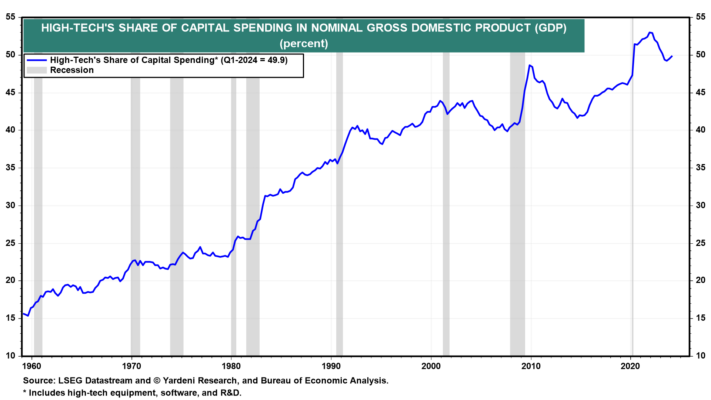

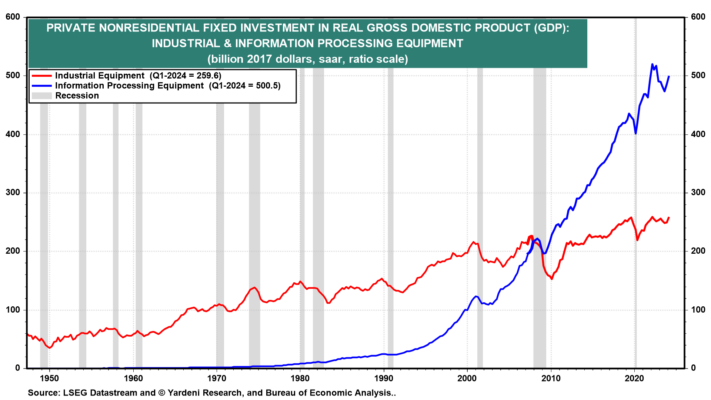

(4) El gasto de capital se ha alejado de la manufactura tradicional. La alta tecnología representa ahora la mitad de todo el gasto de capital nominal interno (Gráfico 14). Sobre una base ajustada a la inflación, el gasto empresarial en equipos de procesamiento de información excede el gasto en equipos industriales en 2:1 (Fig. 15).

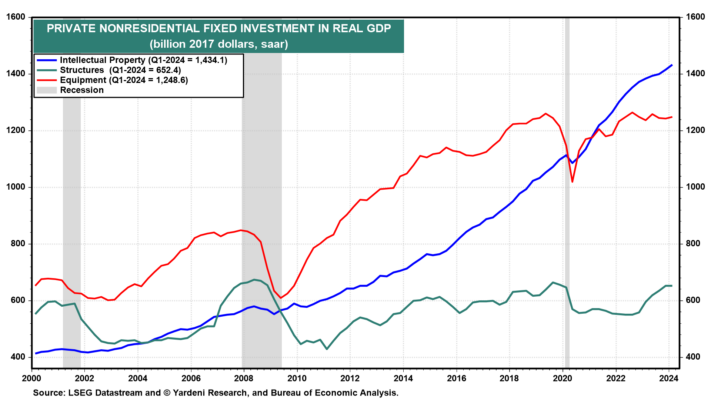

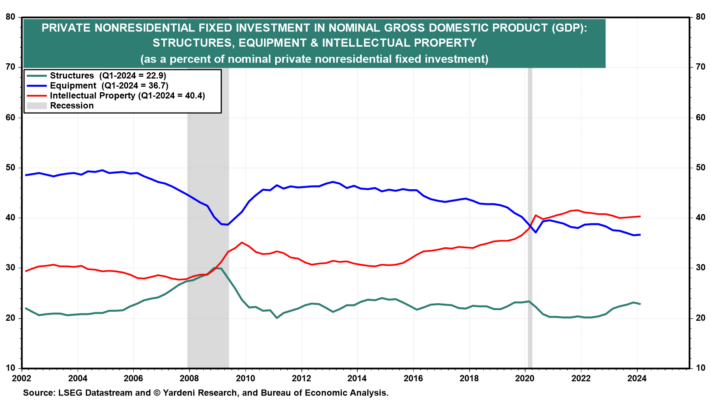

La inversión real en propiedad intelectual (PI) se ha disparado a un nuevo máximo de 1,43 billones de dólares (saar), mientras que las estructuras (652.000 millones de dólares) y los equipos (1,25 billones de dólares) han vuelto recientemente a los máximos anteriores a la pandemia (Fig. 16). La propiedad intelectual representa ahora más del 40% de la inversión fija privada no residencial nominal (Fig. 17).

(5) El reciente aumento del gasto empresarial en estructuras manufactureras está sin duda ligado a los paquetes fiscales de la administración Biden. La inversión en estructuras manufactureras se duplicó con creces, de 64.000 millones de dólares en el tercer trimestre de 2020 a 147.000 millones de dólares en el primer trimestre de 2024. La mayoría de estas nuevas fábricas producirán productos de alta tecnología, como semiconductores y vehículos eléctricos.

(6) Los servicios siguen siendo más intensivos en mano de obra que la manufactura. El creciente gasto en servicios en áreas como restaurantes, centros de salud, aerolíneas y hoteles ha impulsado la demanda de trabajadores. Son principalmente los hogares de bajos ingresos los que se han beneficiado de esto, a través del aumento de los salarios reales provenientes de empleos en estas industrias.

Un récord de 22,3 millones de estadounidenses están empleados en atención médica y asistencia social, 17 millones trabajan en ocio y hotelería, y 23 millones trabajan para el gobierno (principalmente estatal y local). En cambio, todas las industrias productoras de bienes combinadas emplean sólo a 22 millones de personas, lo que constituye sólo el 10% del empleo asalariado, frente a más del 30% en los años cincuenta (Gráfico 18).