PIB I: sigue volando. No aterrizar. Es oficial: no hubo recesión en 2022 ni en 2023. No hubo un aterrizaje forzoso en ninguno de los dos años. Hubo una especie de aterrizaje suave en 2022, pero la economía volaba alto el año pasado y se mantendrá en esa trayectoria en 2024.

Los consumidores continuaron aumentando su gasto hasta finales del año pasado, contradiciendo los pronósticos (no los nuestros) de que la disminución de su exceso de ahorro relacionado con la pandemia y la reanudación de los pagos de préstamos estudiantiles los obligarían a reducir sus gastos. No recibieron ese memorando o no lo leyeron.

El gasto en capital privado e infraestructura pública también siguió impulsando el crecimiento económico. La política fiscal siguió ayudando con estímulos y debería seguir siéndolo este año, dados los incentivos fiscales y las subvenciones del gobierno para impulsar la deslocalización de la industria manufacturera y el trabajo en curso para mejorar la infraestructura pública.

Pensemos en lo siguiente:

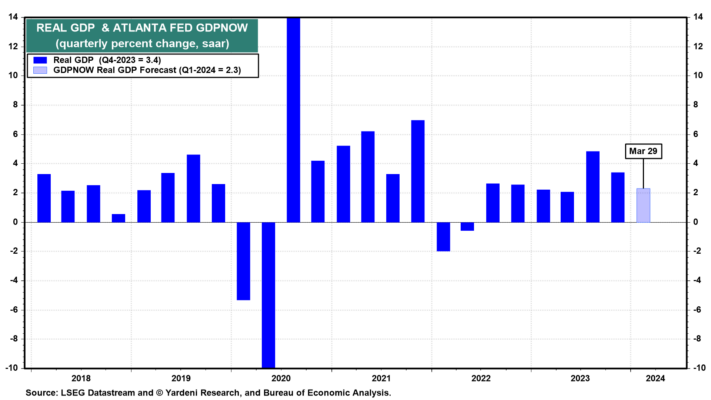

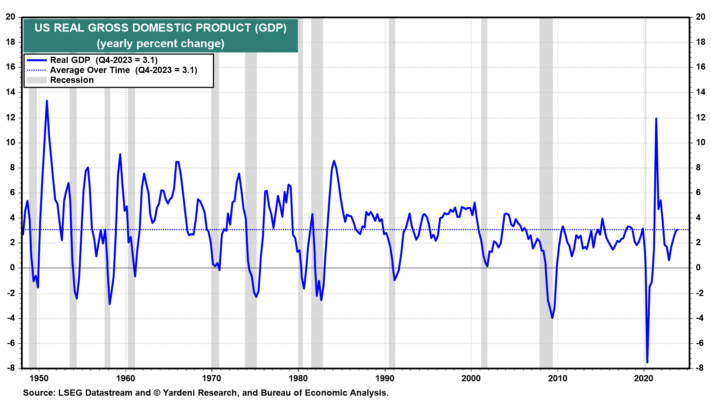

(1) PIB real. El PIB real para el cuarto trimestre de 2023 se revisó al alza del 3,2% (intertrimestral, saar) al 3,4% (Fig. 1). El PIB real aumentó un 3,1% interanual el año pasado según una comparación entre el cuarto trimestre y el cuarto trimestre (Fig. 2). Eso coincide con la tasa de crecimiento promedio desde 1948. Es superior al 0,7% en 2022, lo que podría describirse como un “aterrizaje suave”, suponemos.

La última estimación del 1 de abril del modelo de seguimiento GDPNow de la Fed de Atlanta muestra un aumento del PIB real del 2,8% durante el primer trimestre de 2024, aumento tras las publicaciones del lunes por la mañana de la Oficina del Censo de EE. UU. y el Instituto de Gestión de Suministros (ISM) desde el 2,3% mostrado el 29 de marzo. Las proyecciones inmediatas sobre el crecimiento del gasto de consumo personal real y del crecimiento interno bruto real del primer trimestre aumentaron del 2,6% y el 3,1%, respectivamente, al 3,2% y el 3,9%.

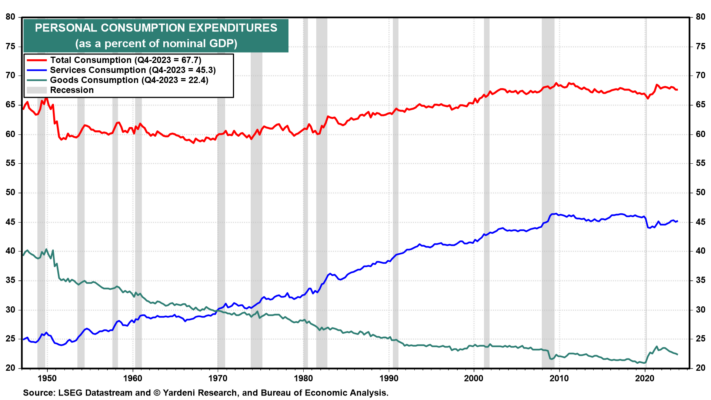

(2) Consumo. El gasto de los consumidores representa actualmente el 67,7% del PIB nominal (Gráfico 3). El porcentaje del consumo de servicios aumentó hasta alcanzar el 29,9% durante el primer trimestre de 1970, al mismo tiempo que el porcentaje del consumo de bienes cayó a ese nivel. Hoy, los porcentajes son del 45,3% para los servicios y del 22,4% para los bienes.

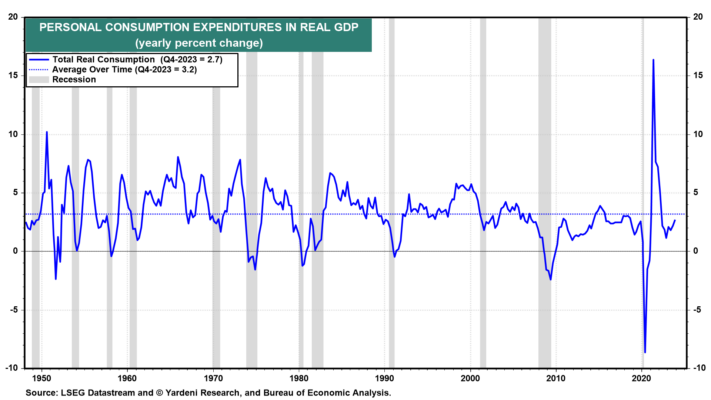

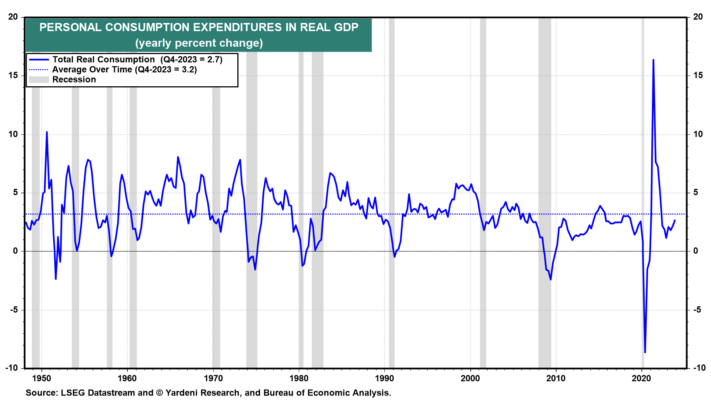

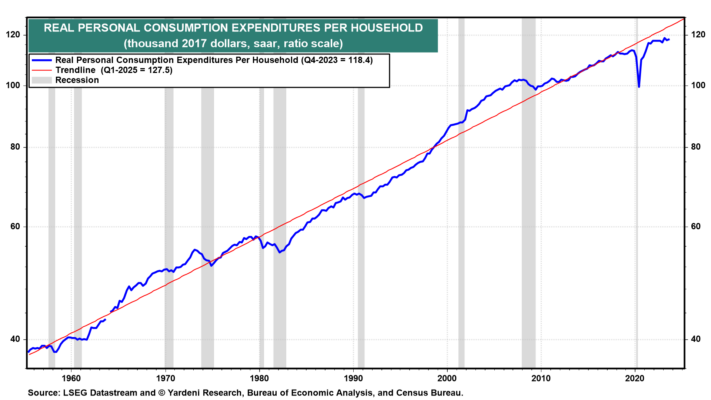

El gasto real de los consumidores aumentó un 2,7% interanual hasta el cuarto trimestre de 2023 (Fig. 4). Ese es un ritmo sólido. El gasto real por hogar fue de 118.400 dólares (saar) durante el cuarto trimestre de 2023, cerca del máximo histórico del primer trimestre de 2023 (Fig. 5). La línea de tendencia desde 1955 ha aumentado un 1,8% anual, lo que sugiere que el nivel de vida se ha duplicado cada 40 años. Efectivamente, esta medida del nivel de vida se ha duplicado desde 1984.

La idea ampliamente difundida de que el nivel de vida de los estadounidenses se ha estancado es completamente errónea. ¡Los estadounidenses nunca han estado en mejor situación si se mide por el consumo por hogar! No es probable que los hogares ricos incrementen significativamente el consumo real por hogar; no hay suficientes hogares que consuman lo suficiente como para marcar una diferencia estadística.

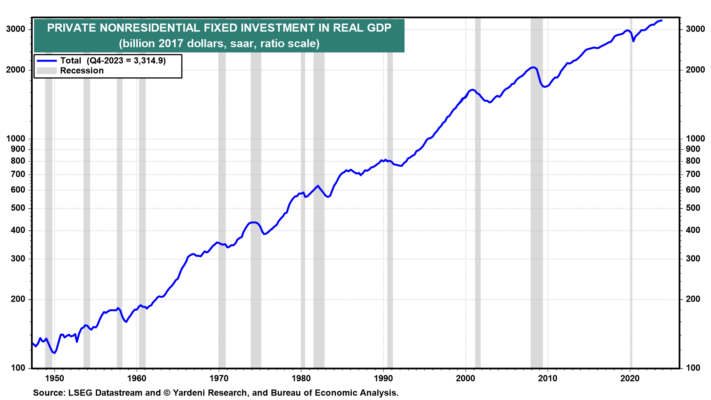

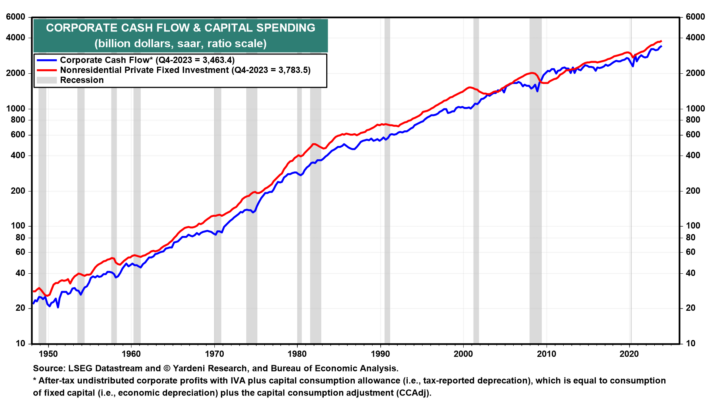

(3) Gasto de capital. No hay señales de que el agresivo endurecimiento de la política monetaria por parte de la Reserva Federal durante los últimos dos años haya deprimido el gasto de capital. Por el contrario, el gasto real de capital alcanzó un nivel récord de 3,3 billones de dólares a finales del año pasado (Gráfico 6).

En el pasado, las recesiones causadas por el endurecimiento de la política monetaria deprimieron el gasto de capital. Esta vez, hasta el momento no ha habido recesión. ¡Esto sugiere que el aumento de las tasas de interés no deprime el gasto de capital a menos que provoque una recesión! Por cierto, el flujo de caja corporativo alcanzó un nivel récord, como veremos a continuación.

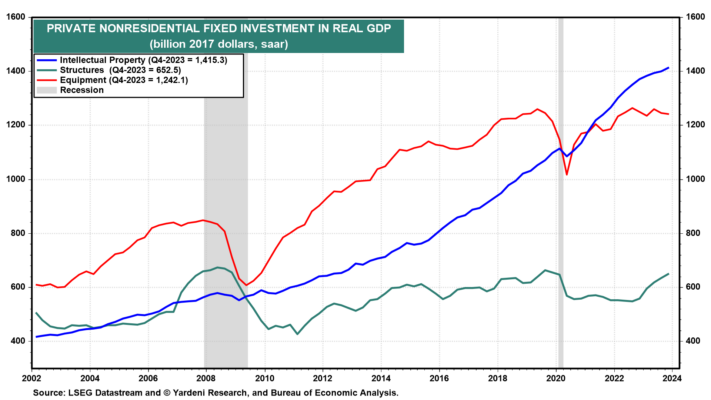

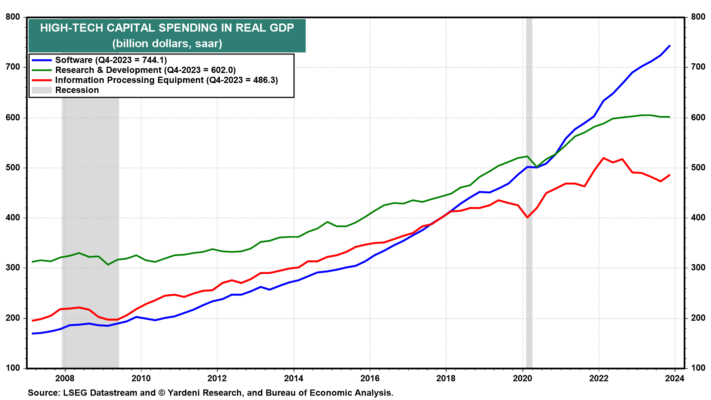

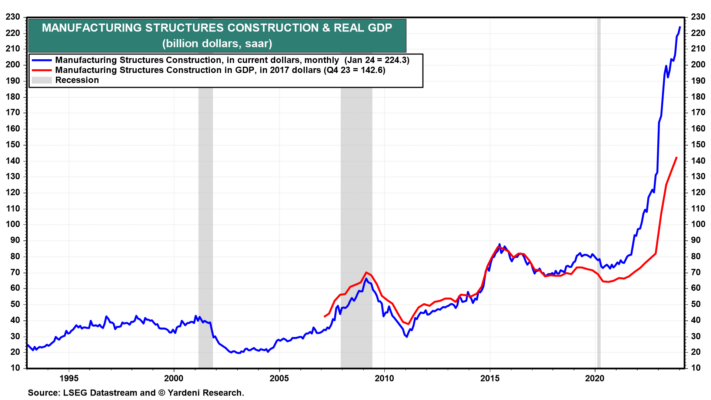

Los nuevos máximos del gasto en software (en propiedad intelectual) y estructuras de fabricación (en estructuras) han llevado a la carga hacia un nuevo máximo para el gasto de capital real (Fig. 7, Fig. 8 y Fig. 9).

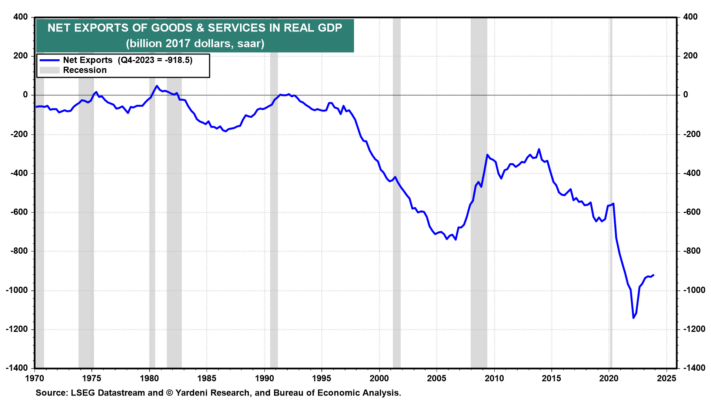

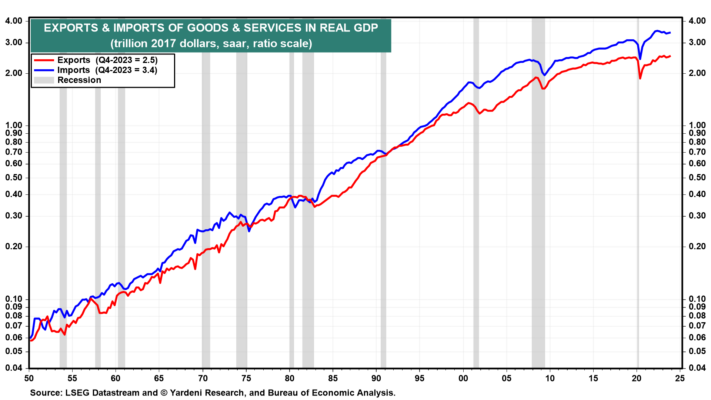

(4) Comercio. El creciente déficit comercial en PIB real fue un lastre importante para el crecimiento económico durante el período de la pandemia, desde el tercer trimestre de 2020 hasta el primer trimestre de 2022 (Fig. 10). Fue entonces cuando los estadounidenses comenzaron a comprar bienes de forma compulsiva, y muchos de los bienes comprados se importaban del extranjero. El déficit comercial ha contribuido principalmente positivamente al crecimiento económico desde entonces, aunque no tanto el año pasado, ya que tanto las exportaciones como las importaciones se estancaron, lo que refleja un crecimiento económico mundial más lento (Gráfico 11).

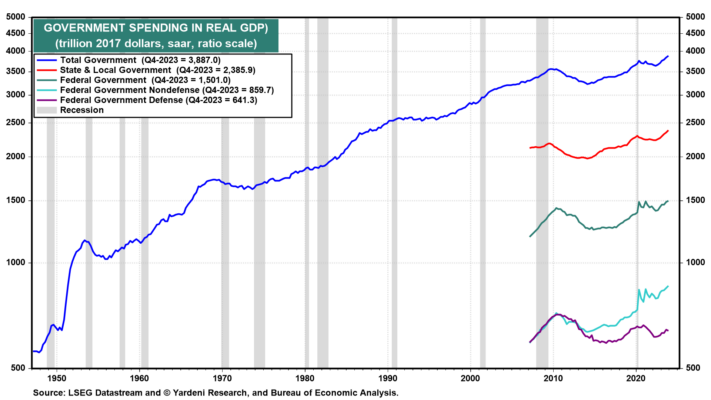

(5) Gobierno. El gasto de los gobiernos federal, estatal y local en bienes y servicios en PIB real aumentó a un nivel récord durante el cuarto trimestre de 2023, ya que el gasto de los gobiernos estatales y locales aumentó a nuevos máximos históricos mientras que el federal volvió a alcanzar su nivel récord preexistente (Fig. 12). El gasto del gobierno federal no relacionado con la defensa también aumentó a un nivel récord. Sin duda, el gasto en infraestructura pública impulsó el gasto público y debería seguir haciéndolo.

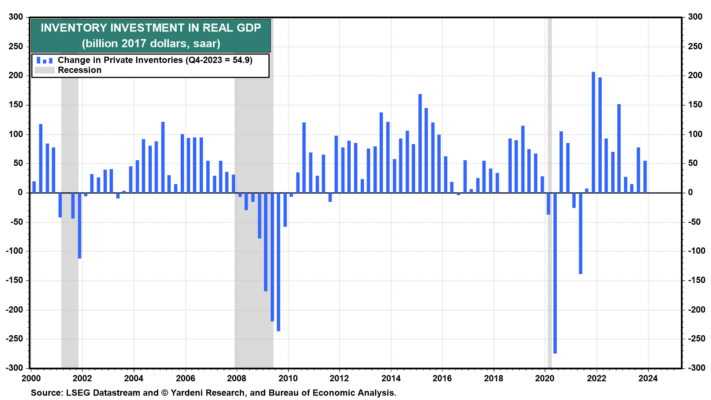

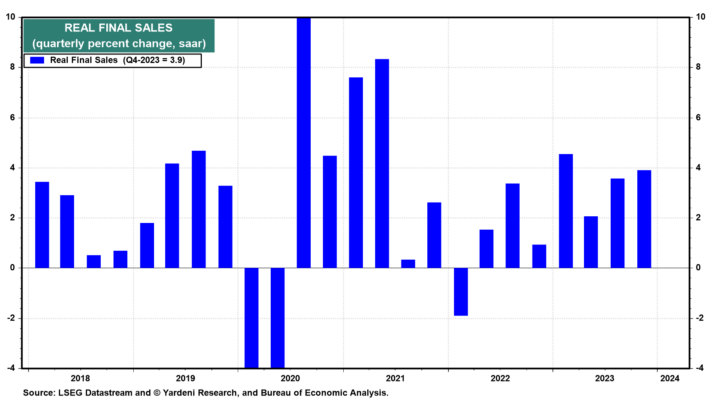

(6) Inventarios y ventas finales. El ritmo de la inversión real en inventarios se desaceleró durante el cuarto trimestre de 2023 (Fig. 13). Esto contribuyó negativamente al PIB real. Es por eso que las ventas finales reales aumentaron un 3,9% durante el trimestre, el mejor ritmo desde el primer trimestre del año pasado (Fig. 14).

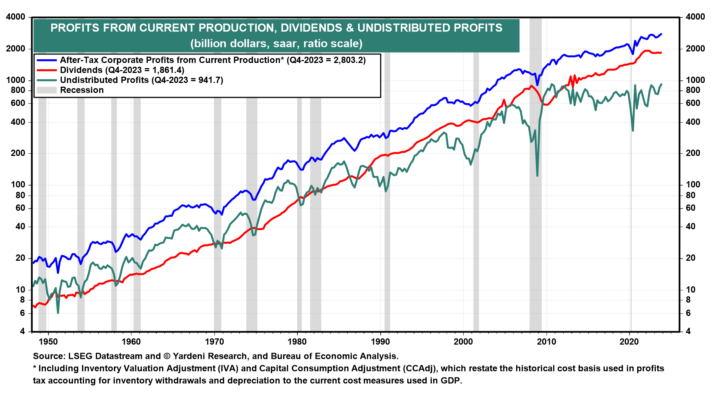

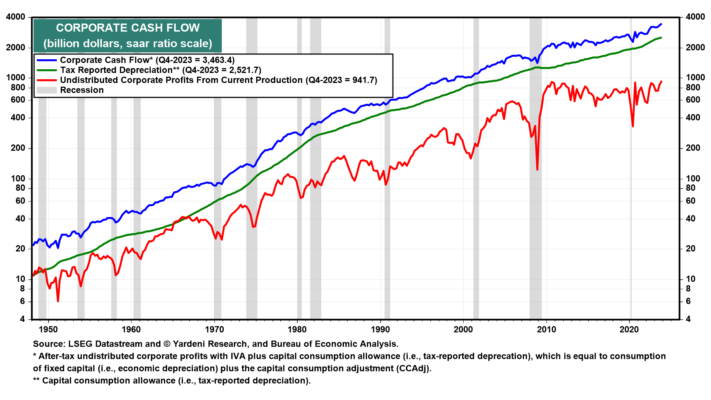

PIB II: Beneficios corporativos y flujo de caja récord. Como señalamos anteriormente, se ha financiado un gasto de capital récord con un flujo de caja récord. Las ganancias corporativas después de impuestos aumentaron a un récord de 2,8 billones de dólares (saar) durante el cuarto trimestre de 2023 (Fig. 15). Las corporaciones pagaron una cifra casi récord de 1,9 billones de dólares en dividendos. Tenían 942 mil millones de dólares en ganancias no distribuidas, que combinadas con una depreciación fiscal declarada récord de 2,5 billones de dólares generaron un flujo de caja corporativo récord de 3,5 billones de dólares (Fig. 16). Esto ciertamente ayuda a explicar por qué la inversión fija privada no residencial aumentó a un récord de 3,8 billones de dólares (saar) a finales del año pasado (Fig. 17).

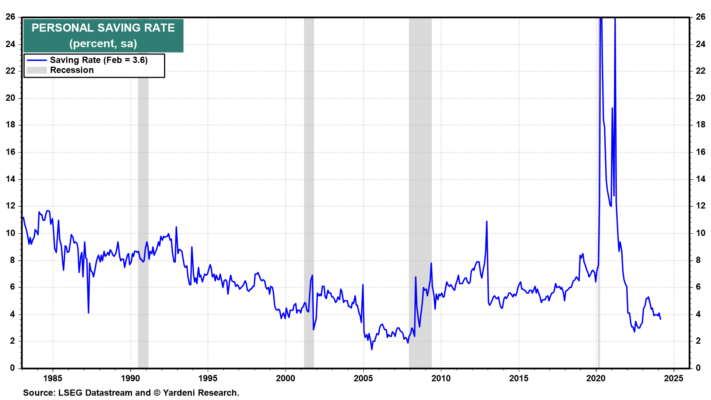

PIB III: Consumidores haciendo lo que mejor saben hacer. Los consumidores estadounidenses nacieron para comprar, y eso es lo que hicieron con entusiasmo a finales del año pasado y en lo que va de este año hasta febrero. Ese mes, los gastos de consumo personal aumentaron un 0,8% intermensual a pesar de que el ingreso personal disponible aumentó sólo un 0,2%. Así, la tasa de ahorro personal cayó del 4,1% en enero al 3,6% en febrero (Gráfico 18).

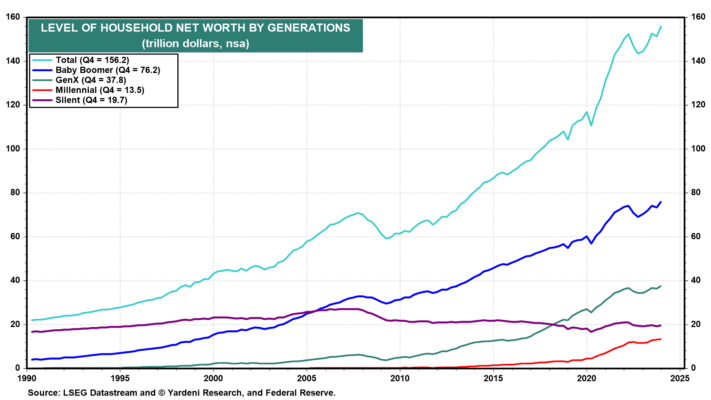

Es posible que los consumidores estén gastando lo que les queda del exceso de ahorro relacionado con la pandemia. Lo más probable es que la tasa de ahorro personal sea baja por razones estructurales y siga siéndolo mientras los Baby Boomers se jubilen y gasten su récord de 76,2 billones de dólares en patrimonio neto (Gráfico 19). Su progenie también podría estar ahorrando menos si esperan heredar lo que queda de los ahorros de sus padres una vez que estos hayan fallecido.

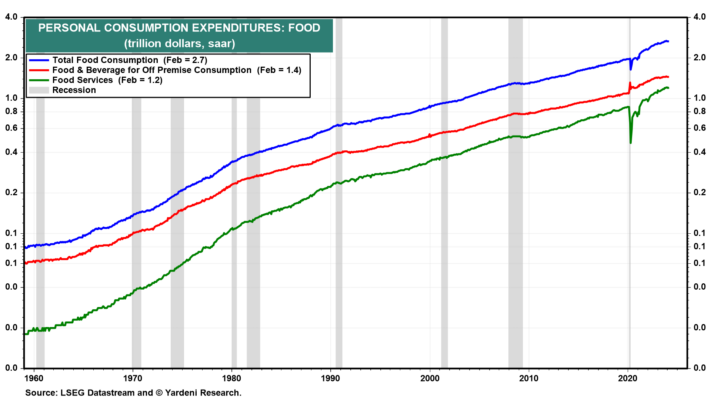

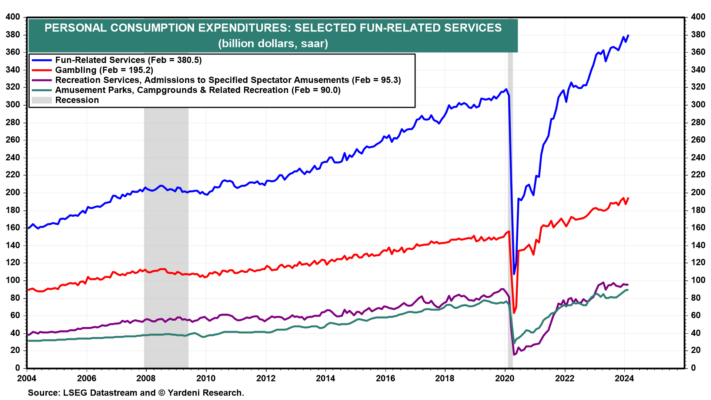

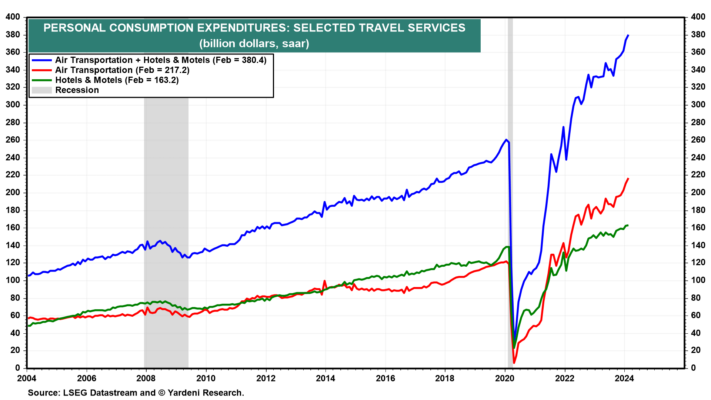

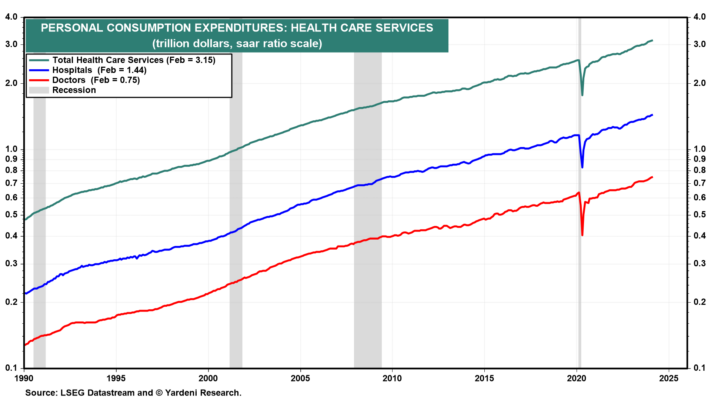

Por ahora, los Baby Boomers parecen estar impulsando la demanda de alimentos, recreación, viajes y servicios de atención médica a niveles récord (Fig. 20, Fig. 21, Fig. 22 y Fig. 23).