![]()

Los efectos de la estacionalidad, uno de los fenómenos más fascinantes en el mundo de las finanzas, han captado la atención de inversores e investigadores de todo el mundo. Dado que estas anomalías a menudo están impulsadas por factores distintos de las tendencias generales del mercado, normalmente no se correlacionan fuertemente con los movimientos del mercado, lo que puede ayudar a reducir el riesgo general de la cartera. Siguiendo el tema de nuestro artículo anterior ¿Hay anomalías estacionales intradía o nocturnas en Bitcoin?, decidimos ampliar los datos y llevar a cabo un análisis más profundo. Este artículo explora los posibles patrones estacionales relacionados con el Bitcoin, centrándose en si estos patrones están influenciados por factores como las tendencias actuales del mercado o el nivel de volatilidad en el mercado.

Recapitulación

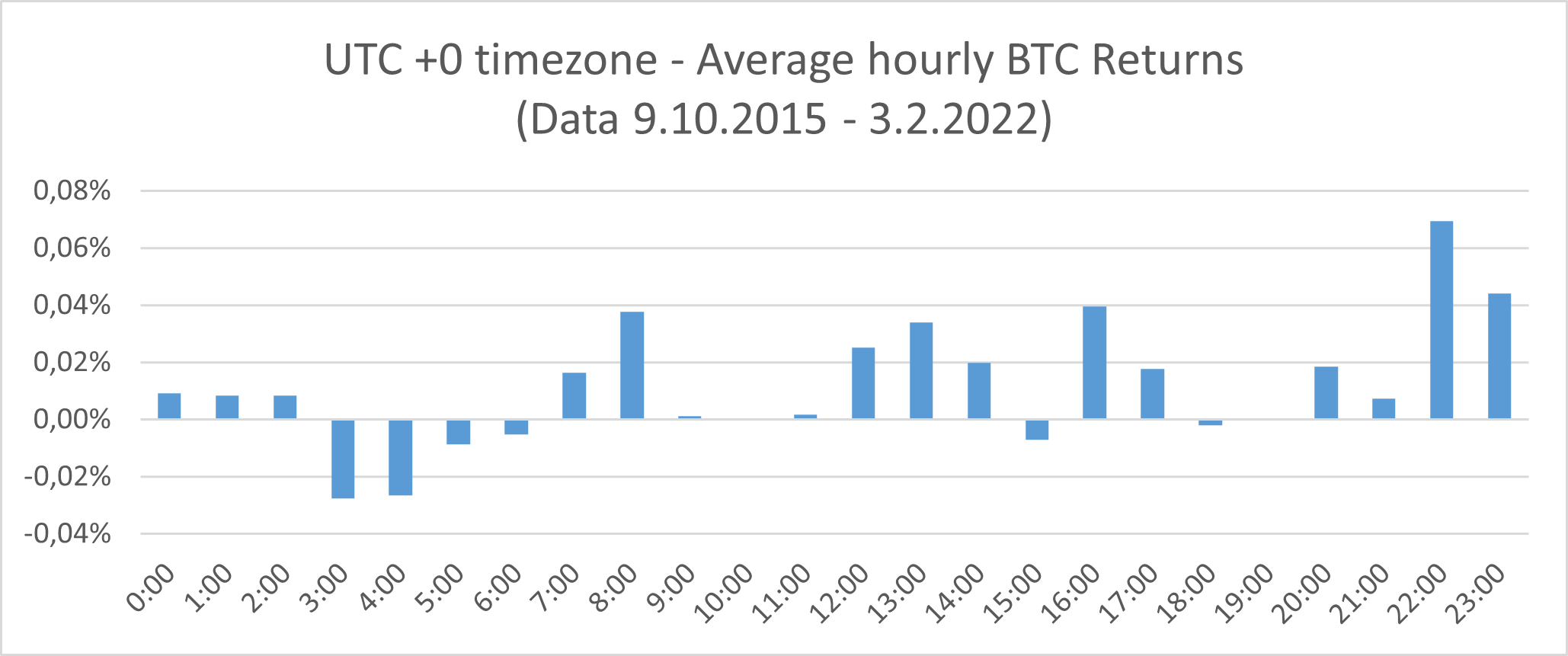

En el pasado examinamos los posibles efectos de estacionalidad en BTC utilizando los datos horarios del exchange Géminis desde el 9.10.2015 – 3.2.2022. Todos nuestros cálculos fueron para la zona horaria UTC +0. Para calcular el rendimiento entre las 21:00 y las 22:00 (retorno a las 22:00), aplicamos la fórmula básica:

Descubrimos que la distribución por hora de los rendimientos diarios no es uniforme. Además, hay varias horas en las que los rendimientos de BTC están por encima de la media. Específicamente, los rendimientos de las 22:00 y las 23:00 parecen ser los más significativos desde el punto de vista económico. Por otro lado, los resultados de la muestra para las 3:00 y las 4:00 parecen ser los peores.

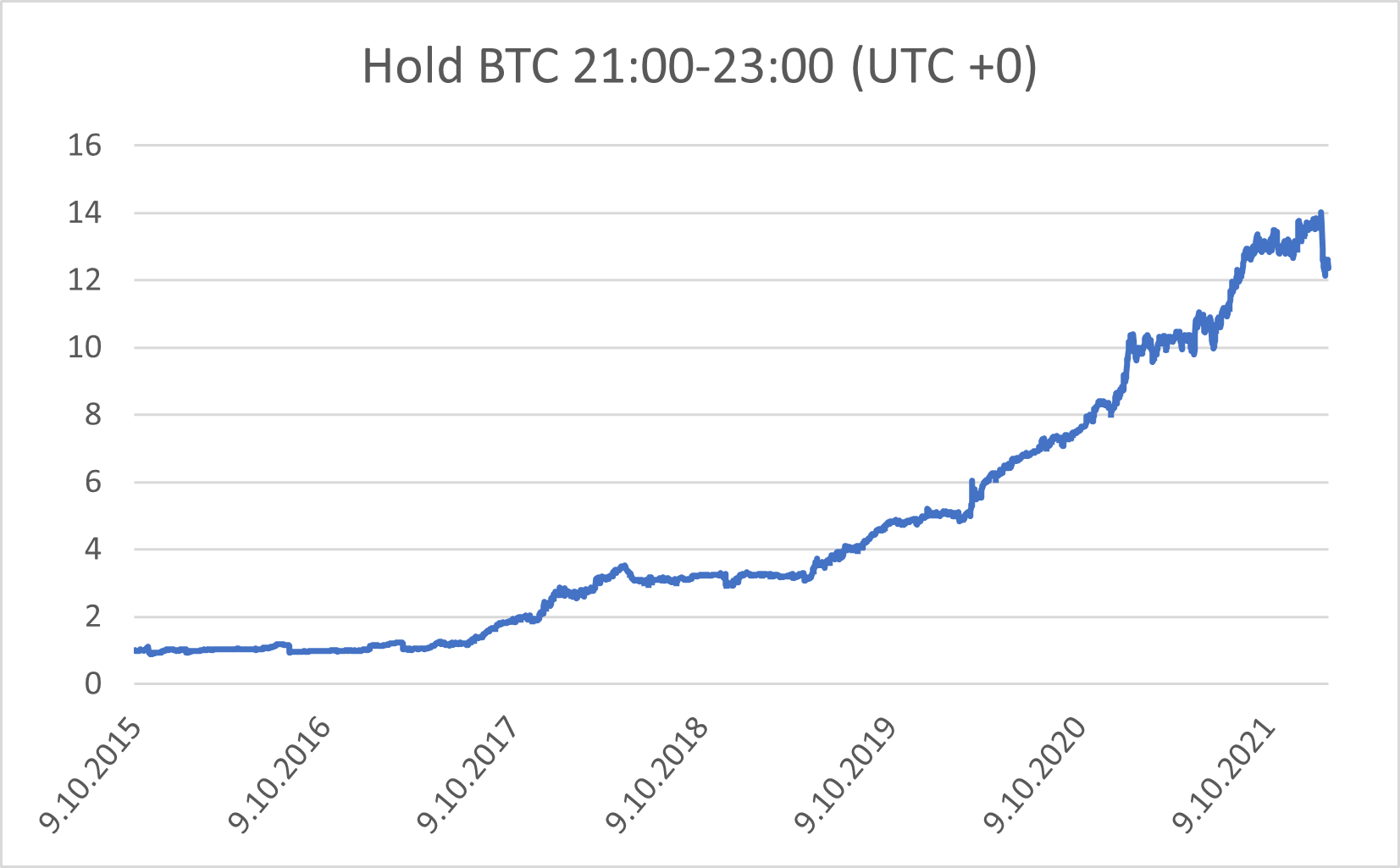

Basándonos en los resultados anteriores, propusimos una estrategia de estacionalidad simple con una regla simple: comprar Bitcoin a las 21:00 (UTC +0) y venderlo a las 23:00 (UTC +0).

El siguiente artículo se divide en tres secciones distintas, cada una de las cuales examina la influencia de diferentes aspectos en los patrones estacionales en el mercado de criptomonedas:

- Patrones estacionales y días de la semana: en la primera sección, exploraremos la relación entre los patrones estacionales del Bitcoin y los días de la semana específicos, descubriendo si los días particulares de la semana muestran rendimientos distintos.

- Tendencias del mercado – Tendencia alcista vs. Tendencia a la baja: La segunda sección se centrará en cómo las tendencias del mercado influyen en los patrones estacionales de Bitcoin. Exploraremos si estos patrones se alinean de manera diferente durante los períodos de impulso al alza (tendencias al alza) que a los movimientos a la baja (tendencias a la baja).

- Volatilidad histórica – Baja volatilidad vs. Alta volatilidad: La tercera y última sección del artículo investigará la relación entre los patrones estacionales y la volatilidad histórica en el mercado de criptomonedas.

Análisis principal

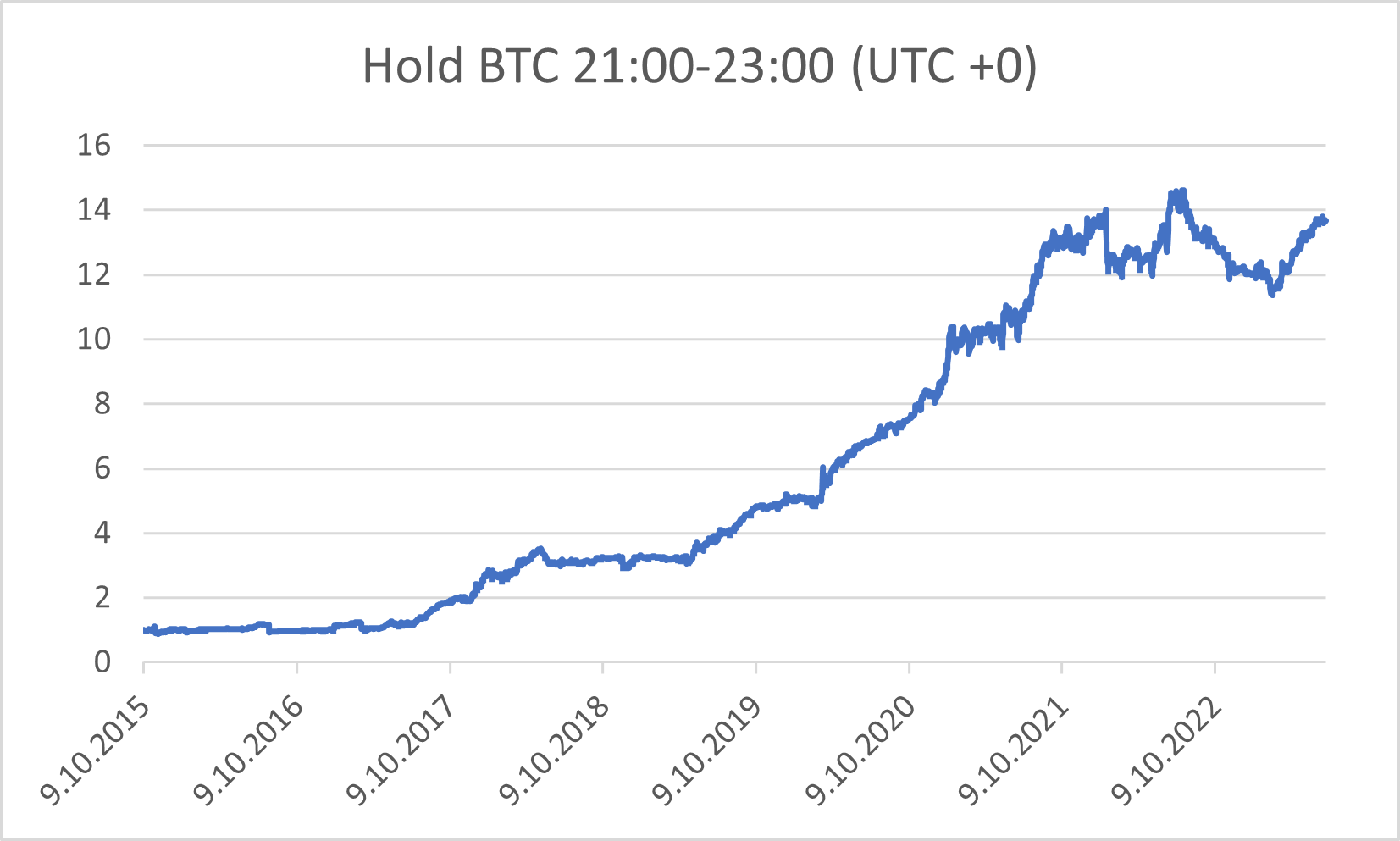

En la primera parte, aplicando la misma metodología mencionada anteriormente, replicamos nuestros descubrimientos utilizando los datos del exchange Gemini durante un período prolongado del 9.10.2015-30.6.2023. El primer artículo se publicó en febrero de 2022, por lo que tenemos más datos con los que trabajar y podemos comprobar cómo funciona la estrategia básica durante la muestra ampliada. Una vez más, con todos nuestros cálculos para la zona horaria UTC +0.

Los datos con un año adicional de información confirmaron nuestras suposiciones. Hay dos horas en las que los rendimientos de BTC son significativamente más altos: a las 22:00 y a las 23:00.

Curiosamente, todos los mercados principales están cerrados durante este período del día. Para UTC +0, la Bolsa de Nueva York está abierta entre las 14:30 y las 21:00, la Bolsa de Valores de Tokio está abierta de 00:00 a 06:00, Hong Kong de 01:30 a 08:00, al igual que la India, que está abierta entre las 2:30 y las 10:00, y Australia, que está abierta de 23:00 a 05:00. Tanto Londres como Europa continental están cerrados durante estas horas, ya que es de noche allí. Por lo tanto, el mejor momento para operar (y mantener) BTC es cuando todos los demás intercambios principales están cerrados.

Nuestros nuevos descubrimientos confirmaron la estrategia mencionada anteriormente con una regla simple: comprar Bitcoin a las 21:00 (UTC +0) y venderlo a las 23:00 (UTC +0).

La estrategia tuvo un período difícil en 2022 y 2023 y experimentó pérdidas. Pero la pérdida máxima de la estrategia durante el último período (-22,7%) es una gran mejora si la comparamos con la pérdida máxima del mercado subyacente del Bitcoin (más del -70%).

La estrategia de estacionalidad está cerca del máximo histórico y tiene un rendimiento de la tasa anualizada del 40,64 %, lo que da como resultado una relación Calmar de 1,79, lo que destaca su rendimiento ajustado al riesgo.

Patrones estacionales y días laborables

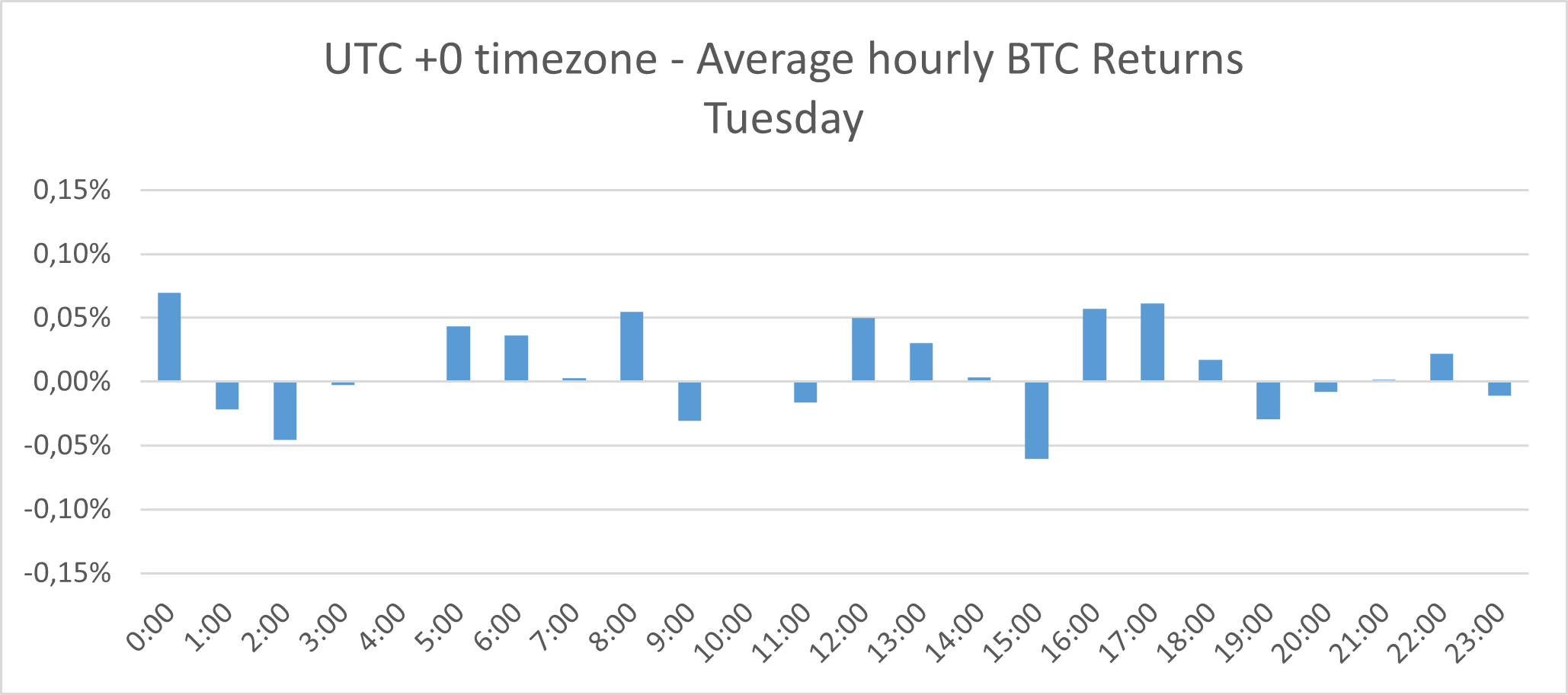

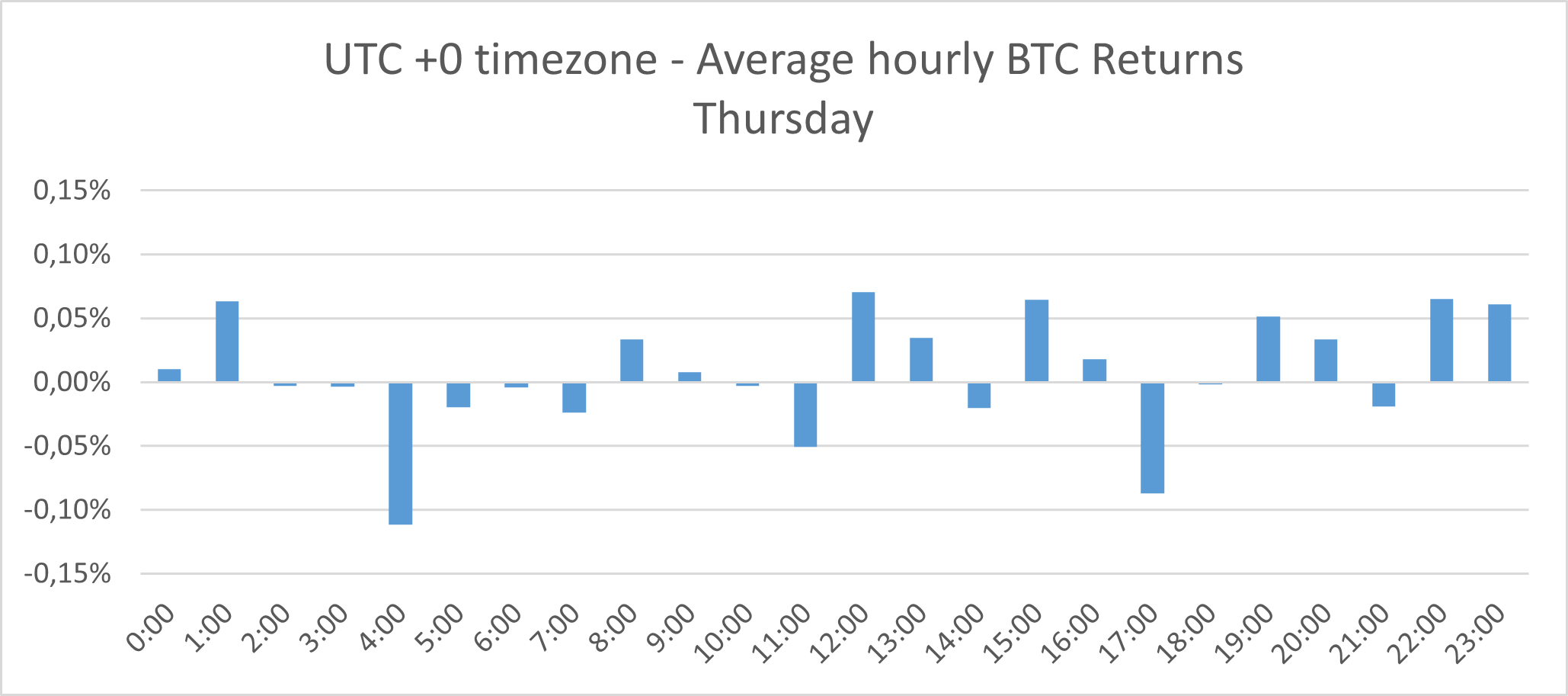

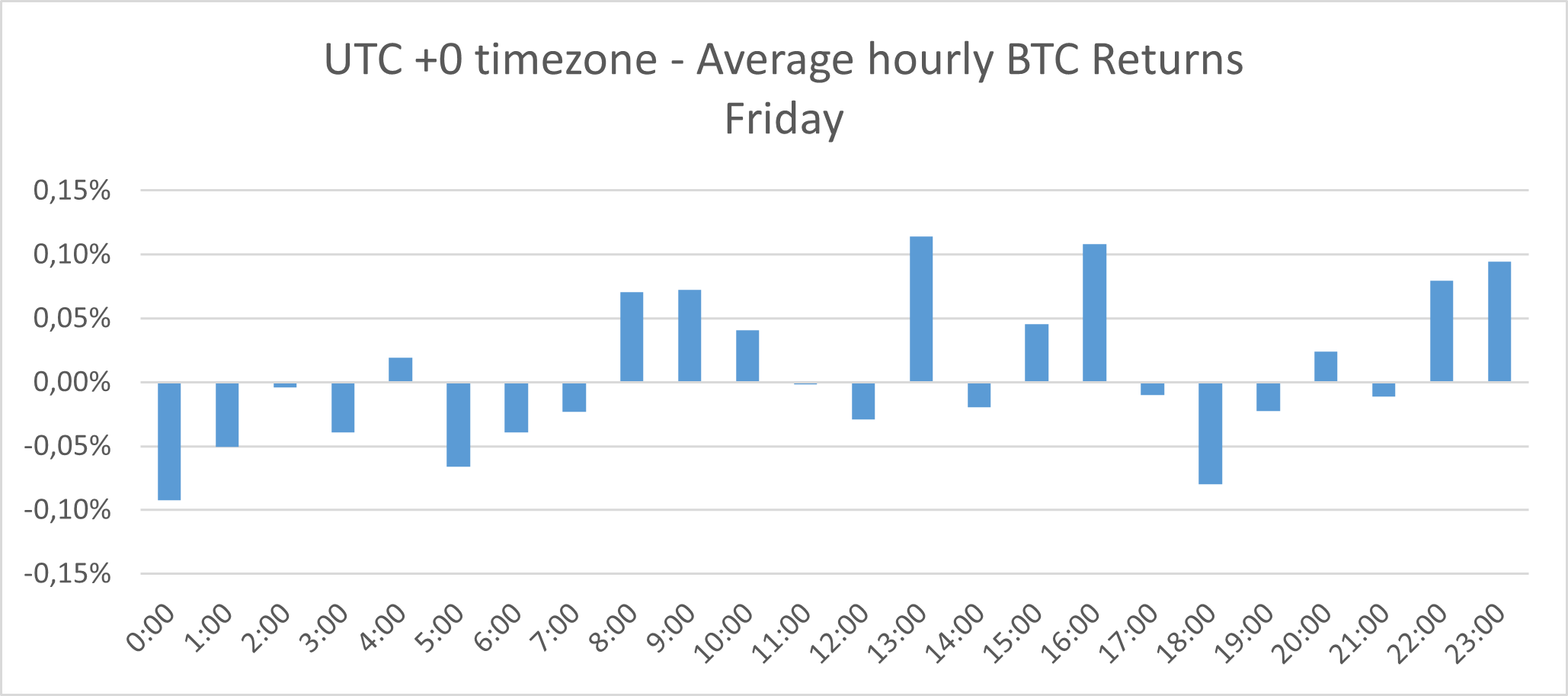

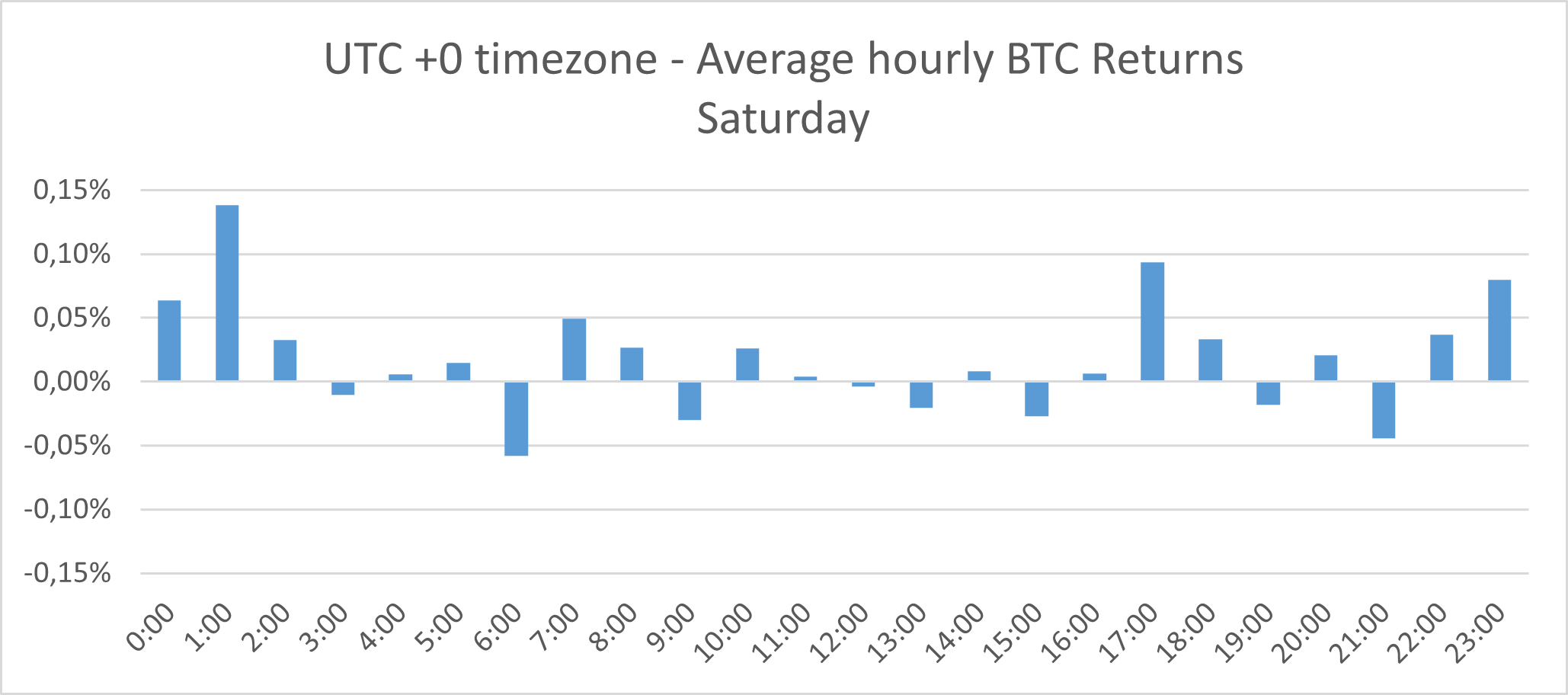

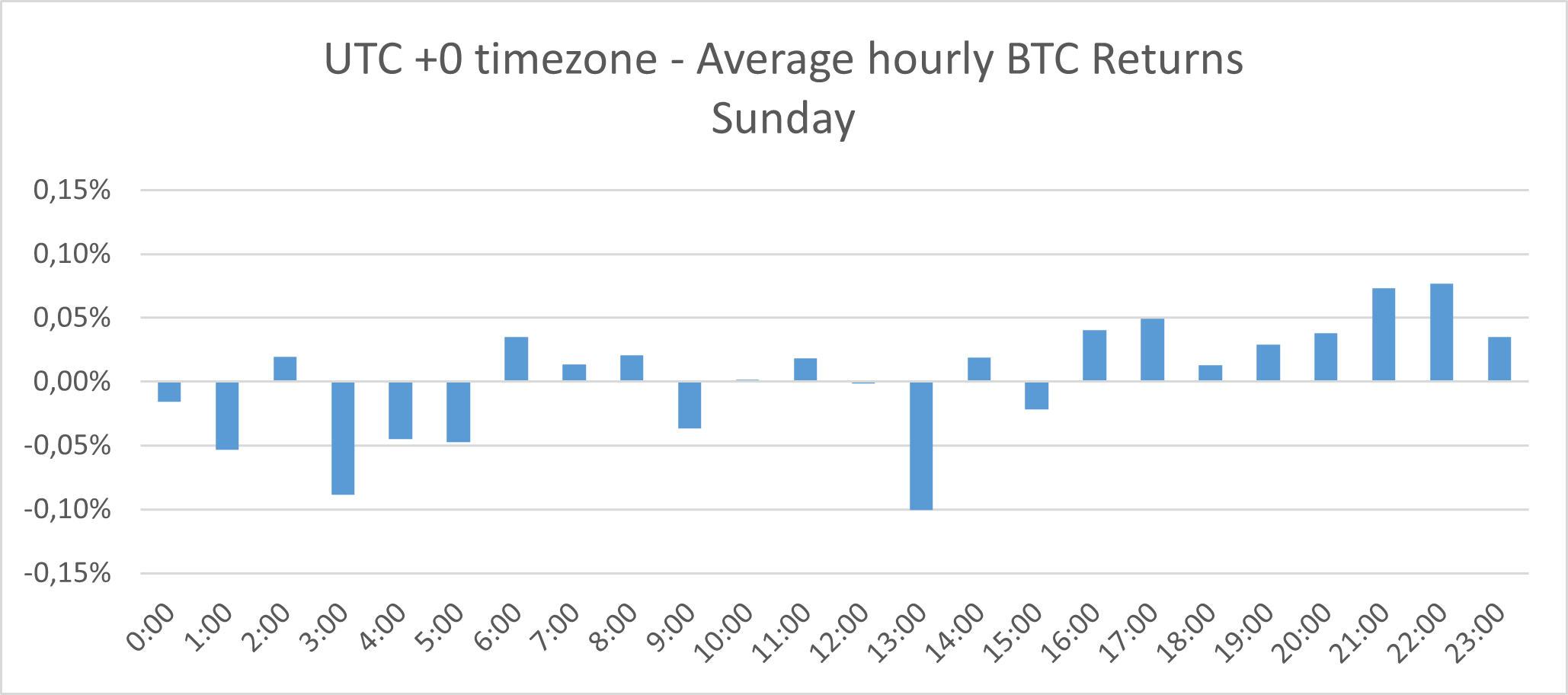

En la segunda parte de nuestro estudio, exploramos la existencia de horas significativas a lo largo de varios días de la semana. Dividimos los rendimientos en siete días de la semana, buscando patrones e ideas intrigantes.

El análisis de las siguientes siete imágenes indica que el viernes es el mejor día para utilizar nuestra sencilla estrategia, con los mayores rendimientos a las 22:00 y a las 23:00. El jueves es el segundo mejor día para operar durante estas horas, seguido del sábado y el domingo.

Tendencias del mercado – Tendencia alcista vs. tendencia a la baja

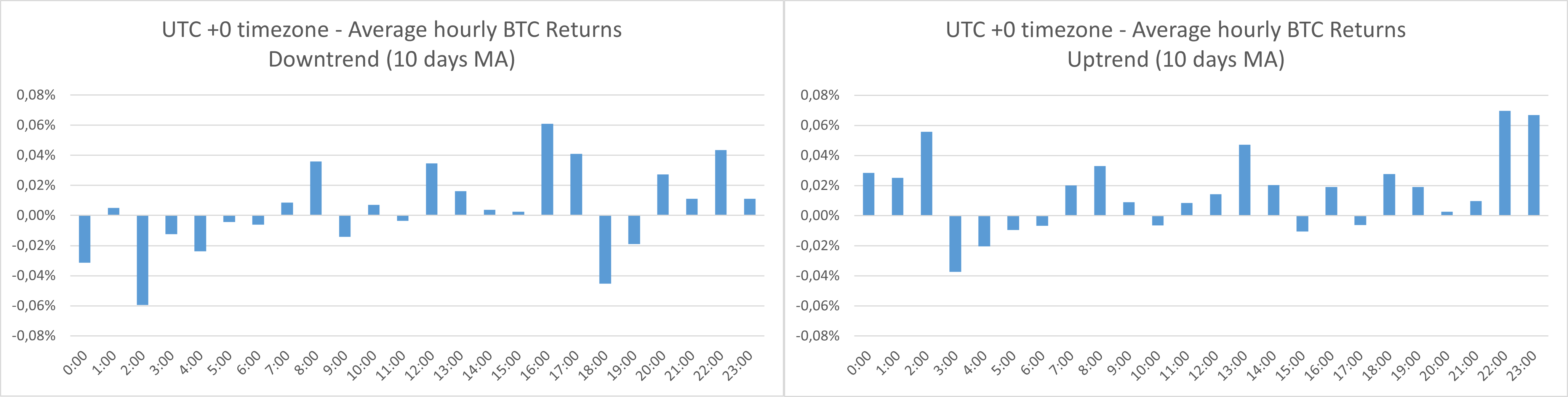

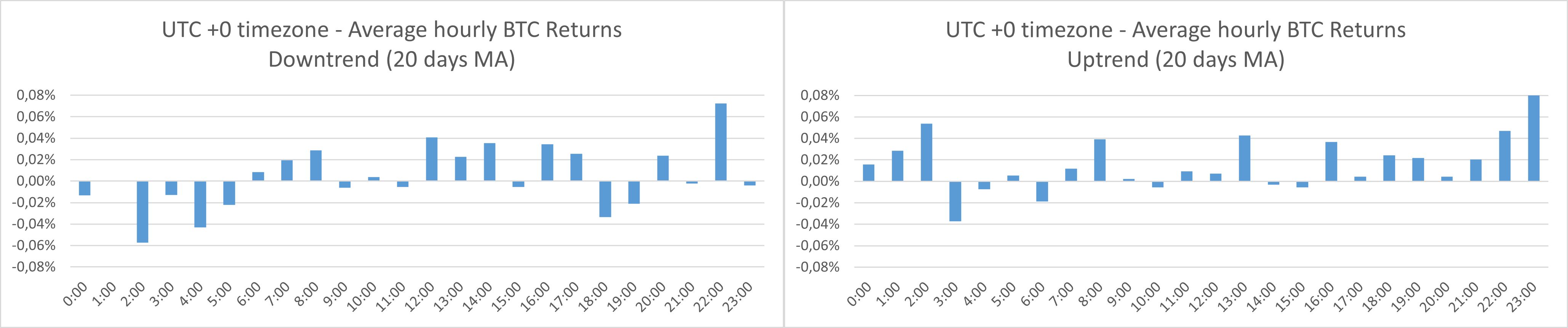

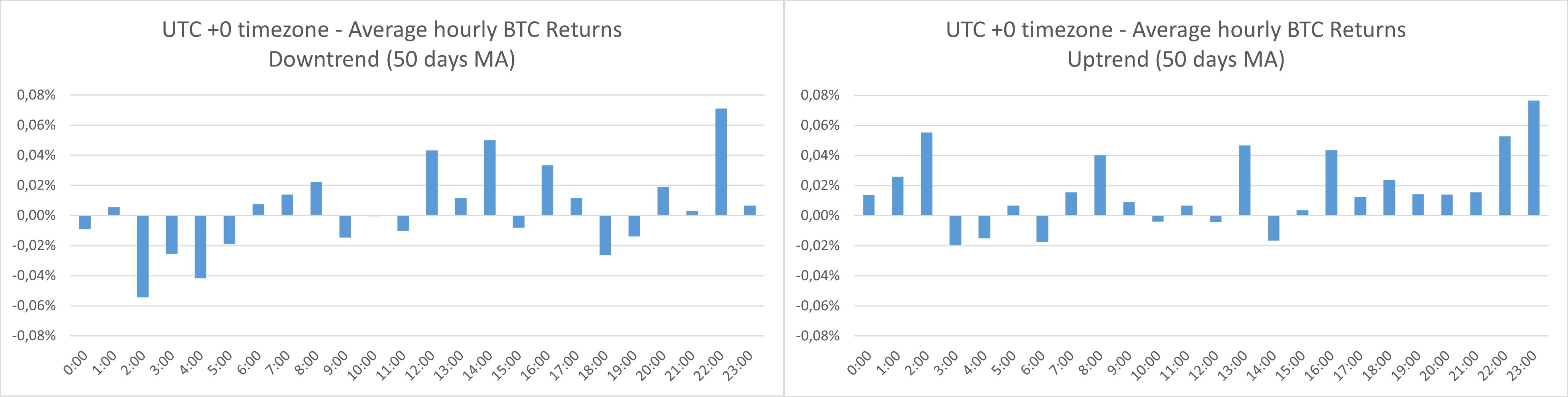

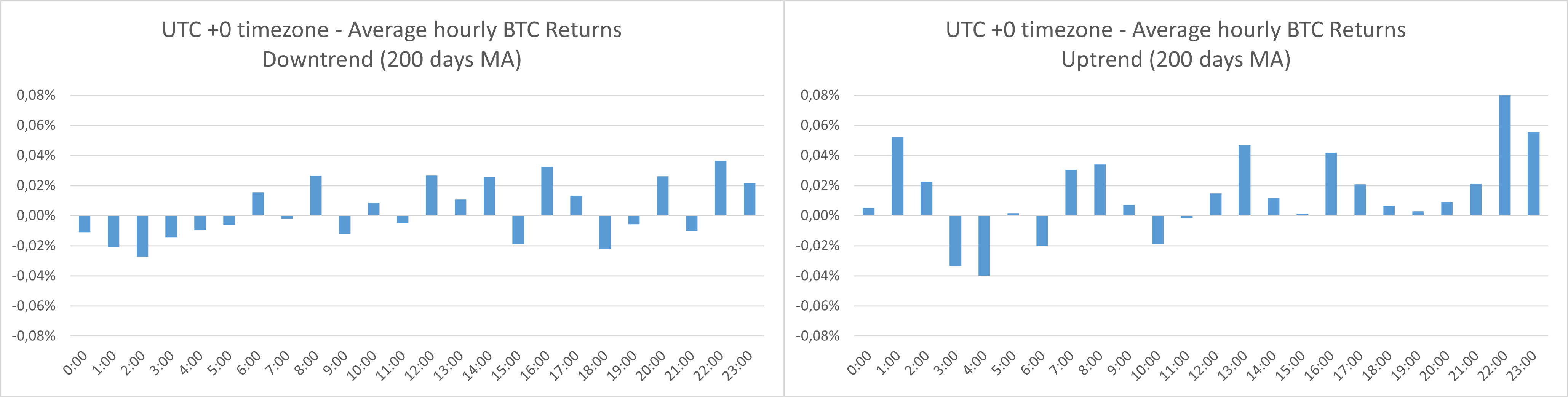

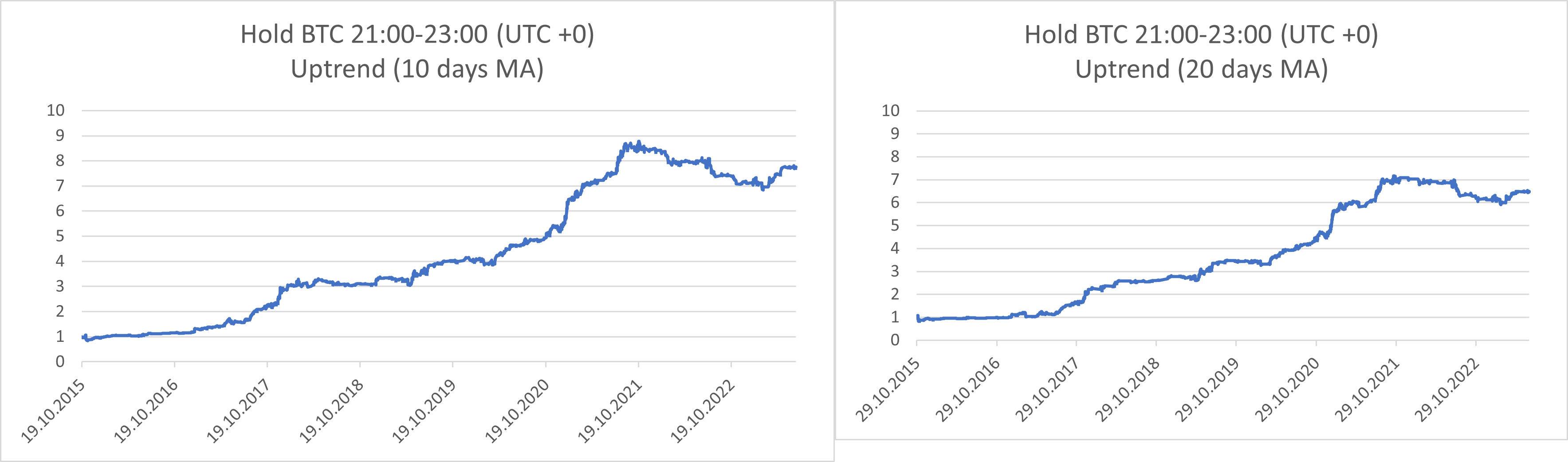

En la tercera fase de nuestro análisis, exploramos cómo se relaciona la importancia de las horas específicas con la tendencia actual del mercado, ya sea una tendencia alcista o a la baja. Primero, calculamos las medias móviles de 10, 20, 50 y 200 días de las barras diarias (centradas en la hora de 0,00 UTC). El mercado de tendencia alcista es si el precio del Bitcoin es más alto que su media móvil. El mercado de tendencia bajista es si el precio del Bitcoin es más bajo que su media móvil.

Siguiendo este cálculo, definimos los días de tendencia baja/tendencia ascendente como los siguientes períodos de 24 horas después de la comprobación de 0,00 UTC de la tendencia del Bitcoin. Por lo tanto, si la comprobación de la tendencia a 0,00 UTC muestra que estamos en una tendencia alcista, entonces el período de 24 horas posterior es un día de tendencia alcista; de lo contrario, es un día de tendencia a la baja.

Sobre la base de los gráficos mencionados anteriormente, los días de tendencia alcista parecen más propensos a los patrones estacionales en el período de tiempo investigado (21.00 UTC – 23.00 UTC). Reexaminamos nuestra estrategia, esta vez centrándonos solo en los días caracterizados por una tendencia alcista.

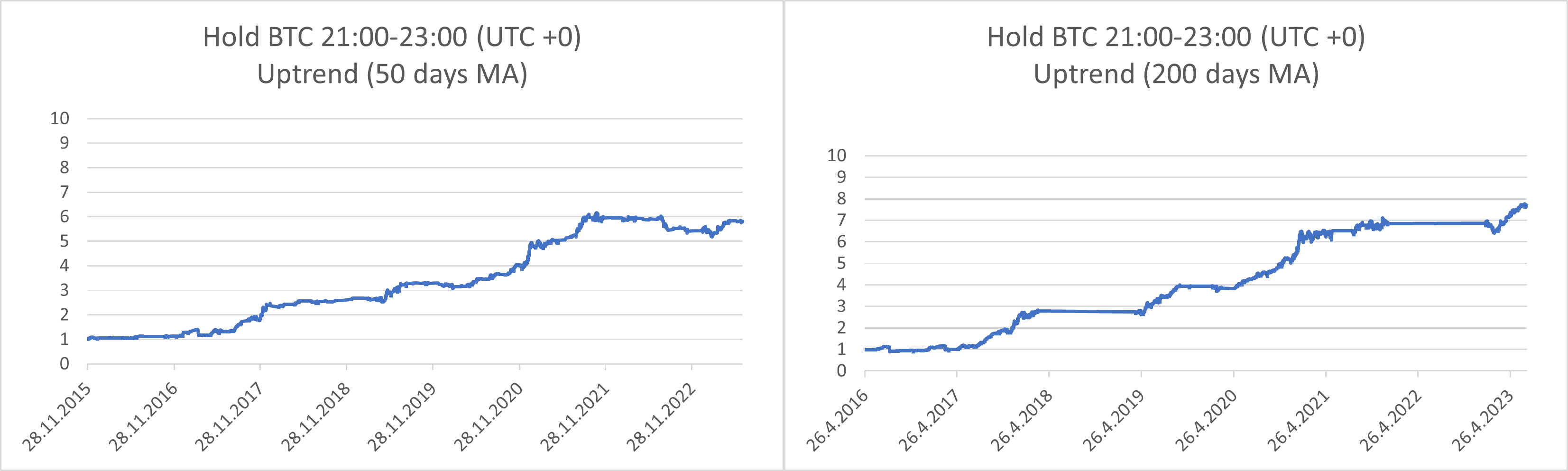

Aquí hay un resumen de las características observadas en las estrategias con diferentes medias móviles:

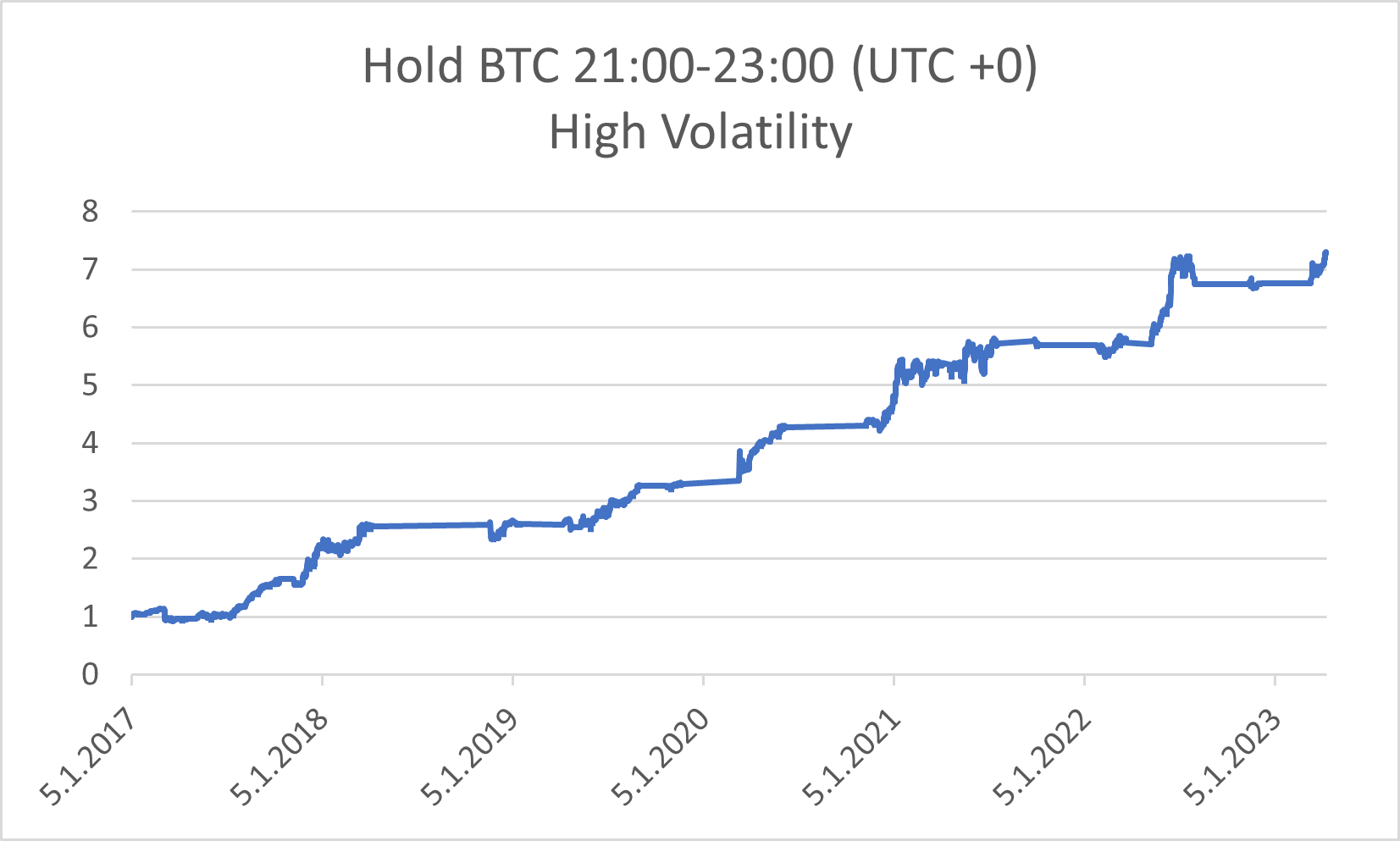

Volatilidad histórica – Baja volatilidad frente a alta volatilidad

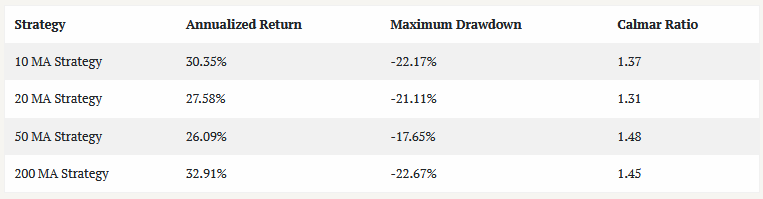

La fase final de nuestra investigación examinó la relación entre las horas de negociación significativas y los niveles históricos de volatilidad, ya sean altos o bajos. En primer lugar, calculamos la volatilidad histórica de 30 días (utilizando barras de rendimiento por hora). Posteriormente, determinamos la volatilidad histórica media durante un año (365 días). Este valor medio móvil sirvió como punto de referencia para categorizar los períodos como «Alta Volatilidad» o «Baja Volatilidad». El procedimiento para dividir los períodos en el volátil alto/bajo es el mismo que en el caso de la tendencia alcista/descendente: realizamos el cálculo a la hora de 0,00 UTC, y el período de 24 horas posterior se define como un período de volatilidad alta o baja, en función de si la volatilidad de 30 días es menor o superior a la mediana.

Como vemos en el gráfico anterior, queda claro que los días caracterizados por niveles de volatilidad más altos corresponden a rendimientos notablemente más altos a las 22:00 y a las 23:00. Esta vez, hemos examinado la estrategia de negociación simple solo durante los días de alta volatilidad.

Esta estrategia logró un rendimiento anualizado del 37,26 %. La pérdida máxima es del -18,87 %. La relación Calmar, una medida de su rendimiento ajustado al riesgo, es de 1,97, la más alta de todas las estrategias presentadas en este artículo.

Breve conclusión

Hemos examinado los patrones horarios en el rendimiento del Bitcoin, y hemos encontrado que los rendimientos más considerables y significativos se relacionan con el tiempo entre las 21:00 y las 23:00. También mostramos que, en base a este descubrimiento, es posible construir una estrategia simple basada en la estacionalidad que pueda ofrecer un rendimiento anualizado del 40,64 % y una relación calmar de 1,79.

En segundo lugar, hemos analizado la existencia de horas significativas a lo largo de los días laborables individuales, descubriendo que el viernes es el mejor día para usar nuestra sencilla estrategia entre las 21:00 y las 23:00. El jueves viene al siguiente, seguido del sábado y el domingo.

En la tercera parte de nuestro análisis, calculamos las medias móviles de 10, 20, 50 y 200 días. Después de este cálculo, identificamos los días de tendencia alcista y a la baja, observando que los rendimientos a las 22:00 y a las 23:00 tienden a ser más altos durante los períodos de tendencias alcistas.

Por último, hemos examinado la relación entre las horas de negociación significativas y los niveles históricos de volatilidad, categorizando los períodos como «Alta volatilidad» o «baja volatilidad». Según nuestros descubrimientos, la simple estrategia basada en la estacionalidad (que nos dice que mantengamos Bitcoin solo dos horas al día durante los períodos de alta volatilidad) puede ofrecer un rendimiento anualizado del 37,26 %, mientras que la relación Calmar es de 1,96.