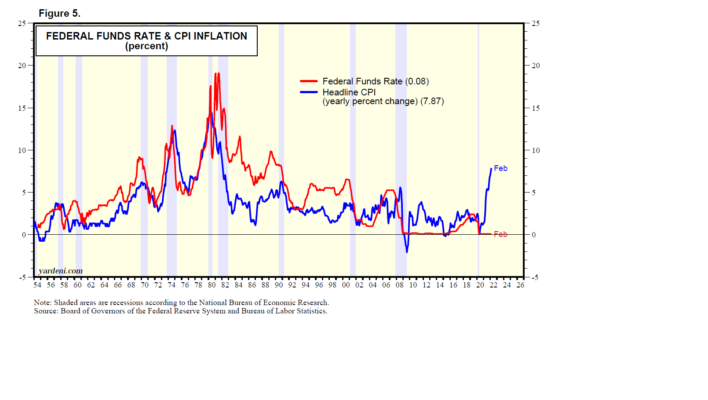

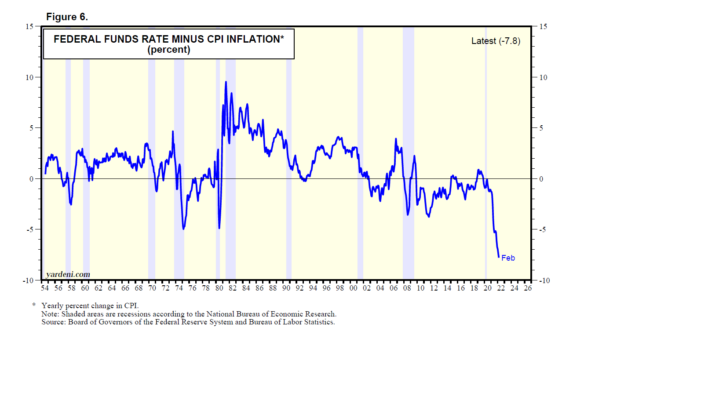

La Fed está lamentablemente detrás de la curva de inflación. La tasa de inflación del IPC fue de 7,9% a/a durante febrero. La última vez que estuvo tan alta fue en enero de 1982 (Fig. 5). En ese entonces, la tasa de los fondos federales era del 13,2%; hoy está cerca de cero, donde ha estado desde marzo de 2020. El diferencial entre la tasa de fondos federales y la tasa de inflación del IPC fue de -7.8% durante febrero, la más negativa registrada (Fig. 6).

Dudo que el presidente de la Fed, Jerome Powell, haga lo que sea necesario para reducir la inflación como lo hizo el expresidente de la Fed, Paul Volcker. Cuando Volcker tomó el timón de la Reserva Federal el 6 de agosto de 1979, la Gran Inflación ya estaba en marcha. Durante el verano de 1979, los precios del petróleo se dispararon debido a la segunda crisis del petróleo, que comenzó a principios de año cuando el Shah de Irán fue derrocado. Siete meses después, en marzo de 1980, la tasa de inflación del IPC alcanzó su máximo histórico del 14,8%. Cuando Volcker dejó la Fed en agosto de 1987, la había vuelto a bajar al 4,3%.

¿Como el hizo eso? Simplemente dejó de fijar la tasa de los fondos federales y la dejó subir a un récord de 19,1% durante junio de 1981. La tasa real de los fondos federales, que cayó a -4,9% durante junio de 1980, saltó a un récord de 9,5% durante junio de 1981. El resultado fue una severa recesión que hizo caer la inflación.

Es probable que la Fed, liderada por Powell, endurezca gradualmente la política monetaria. Los funcionarios de la Fed ya no usan la palabra «transitorio» para describir el repunte de la inflación desde marzo del año pasado. En cambio, reconocen que ha resultado ser “persistente”. Pero no espero movimientos agresivos porque creo que la mayoría de los funcionarios de la Fed todavía esperan (esperan) que la inflación se modere una vez que se solucionen las interrupciones en la cadena de suministro y termine la Guerra de Putin (con suerte pronto).

Durante la parte de preguntas y respuestas de la conferencia de prensa de Powell del 16 de junio de 2021, se le preguntó si cree que las expectativas inflacionarias siguen ancladas en torno al 2%. Powell respondió afirmativamente: “La respuesta es sí, creo que están ancladas y están en un buen lugar en este momento”. En el Morning Briefing del 7 de julio de 2021, pregunté: «¿En qué momento el aumento de las expectativas inflacionarias a corto plazo se convierte en una preocupación a largo plazo?»

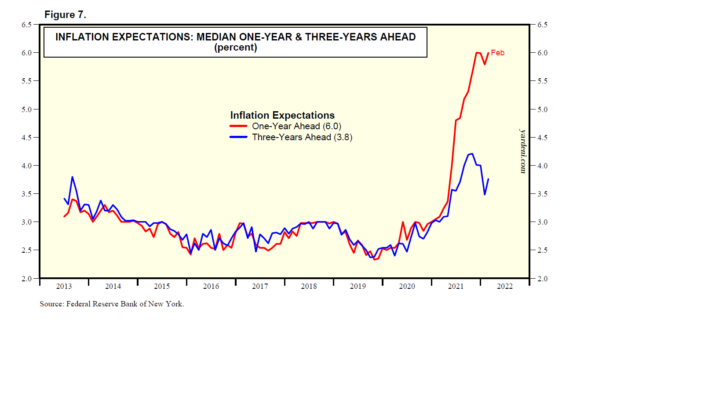

Los colegas de Powell en el Banco de la Reserva Federal de Nueva York están siguiendo de cerca las expectativas inflacionarias en su Encuesta de Expectativas del Consumidor. Los datos comienzan en junio de 2013 y están disponibles hasta febrero de este año. Durante los períodos de uno y tres años, los consumidores esperan que la inflación sea del 6,0% y del 3,8% (Gráfico 7). No diría que esas expectativas están bien ancladas dado que ambas medidas rondaban el 2,5 % justo antes de la pandemia.