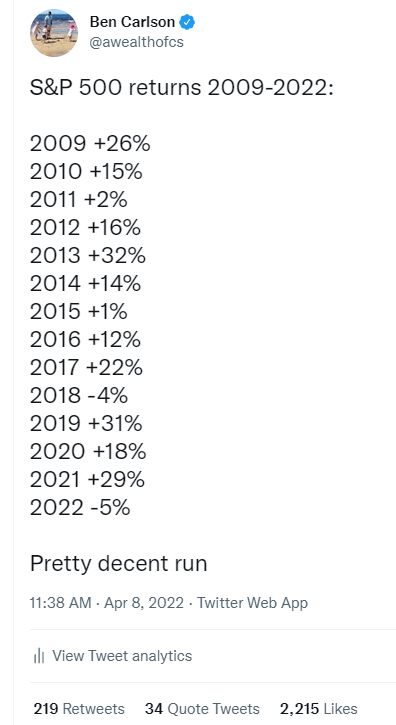

Estaba actualizando algunas hojas de cálculo la semana pasada y vi, una vez más, la saludable racha que ha tenido el mercado de acciones estadounidense desde el año 2009.

Ha sido una tendencia importante:

Este tweet generó algunos números (no es por presumir), así que, por supuesto, hubo muchas críticas, ya que a las personas que están en línea les gusta hacer agujeros en los datos históricos del mercado.

No hay nada de malo en un debate constructivo. No siempre todo es lo que parece.

Así que quería ver algunas de las mayores críticas que la gente parece tener con estos números:

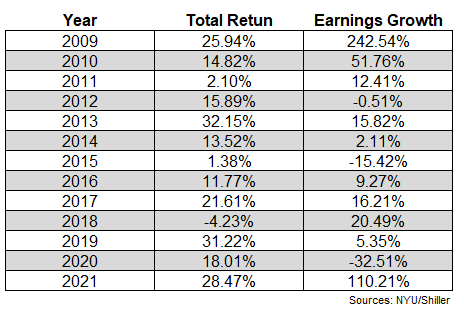

¿Qué pasa con los resultados empresariales durante este tiempo? Esta es una pregunta justa. Tiene sentido preguntarse si los fundamentos han subido con los precios.

Aquí hay un vistazo a los rendimientos anuales junto con el crecimiento anual de las ganancias:

El S&P 500 subió un 15,8 % anual entre 2009 y 2021. Sin embargo, mire las cifras de ganancias: aumentaron un 22,0 % anual. ¡Las ganancias han superado al mercado de valores!

Ahora, estos números también requieren entender algo el contexto.

Mire ese aumento masivo en 2009 cuando las ganancias aumentaron casi un 250%. Ese crecimiento proviene de la caída de las ganancias corporativas en 2008 cuando cayeron casi un 80%, principalmente de los bancos que vieron diezmados sus negocios en la crisis financiera.

OK, vamos a tirar ese número. Las ganancias aún crecieron un 12 % anual desde 2010 hasta 2021 frente a las ganancias del 15 % anual de las acciones en ese momento.

Este mercado alcista no se basa en que los inversores se hayan vuelto locos. Los fundamentos también han jugado un papel importante.

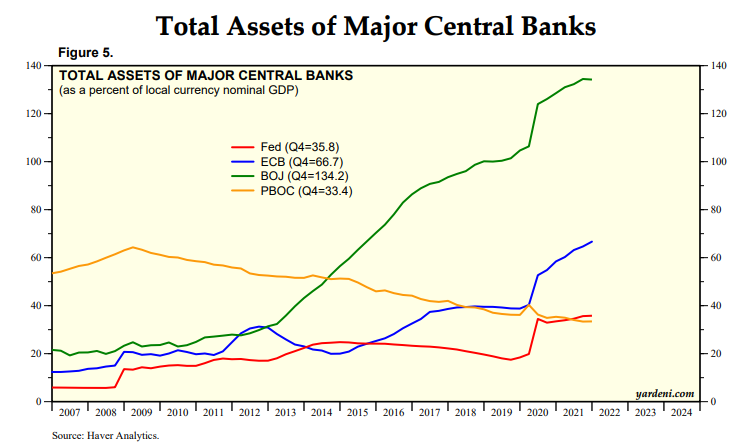

Sí, claro, pero compara estos números con el balance de la Reserva Federal. Su verdadera política monetaria ha sido más fácil que vencer a los Detroit Lions desde hace algún tiempo.

Tipos de interés por los suelos. Flexibilización cuantitativa. Compras de bonos. Sería falso sugerir que la Reserva Federal no ha tenido un impacto importante en el mercado de valores durante la última década más o menos.

Pero, ¿y Japón?

Su banco central ha mantenido un marco monetario similar. Mire los activos del banco central como porcentaje del PIB ( Yardeni Research ):

Los bancos centrales tanto de Japón como de Europa han puesto en marcha la imprenta al igual que los EE. UU., pero esos mercados bursátiles no han experimentado el mismo auge que nosotros.

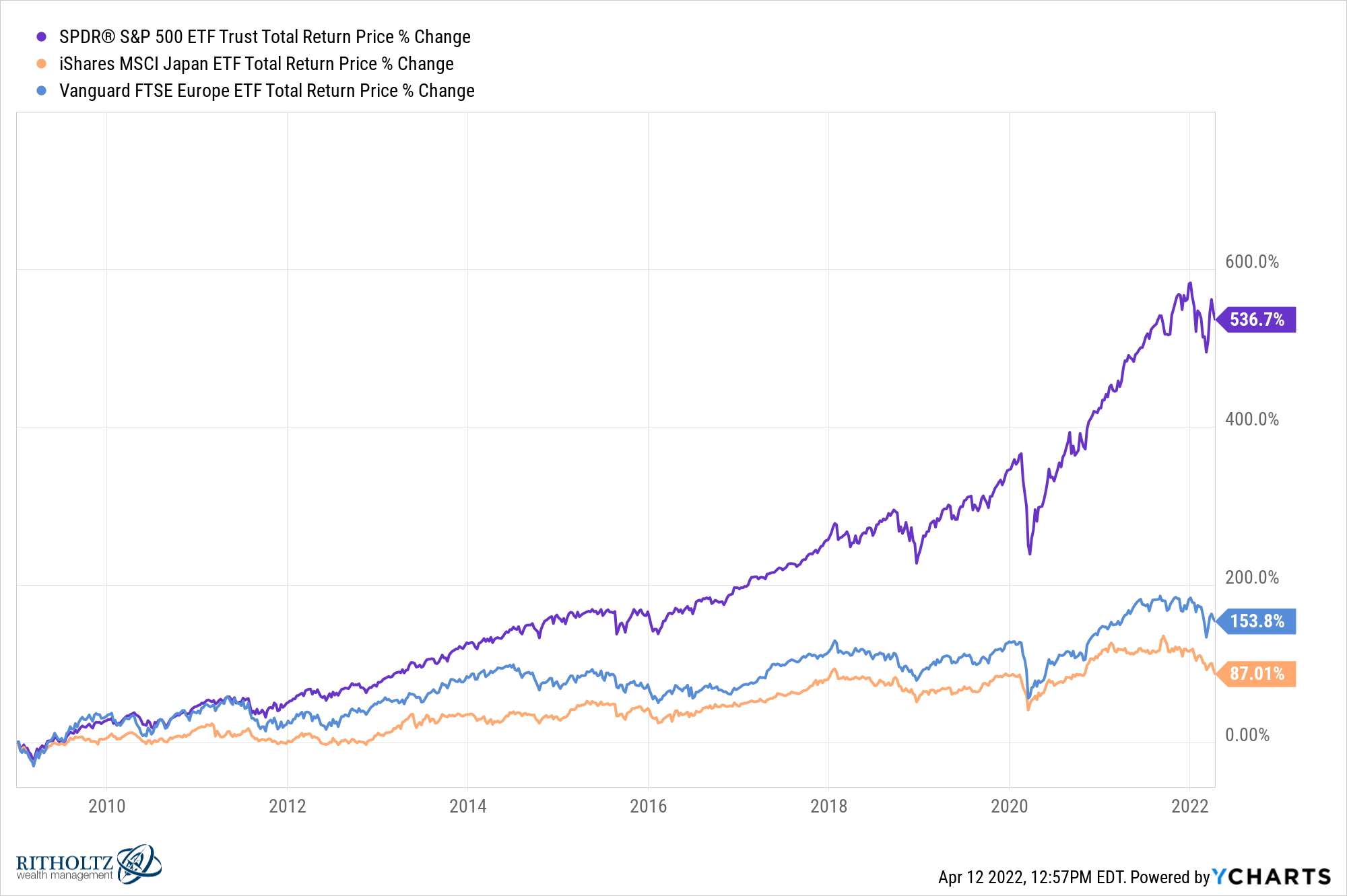

Los bancos centrales de Japón llegaron incluso a comenzar a comprar ETF de acciones para su balance. Mire los rendimientos desde 2009:

Las acciones estadounidenses están destrozando estos mercados desarrollados a pesar de la gran ayuda de sus bancos centrales a lo largo de los años.

Sí, la Reserva Federal juega un papel muy importante en los mercados, pero la política monetaria no es el principio de todo.

Claro, pero ¿y si comenzaras esta comparación en 2008? Sí, 2008 fue, de hecho, uno de los peores años registrados para el mercado de valores de EE. UU. El S&P 500 cayó aproximadamente un 37% ese año.

La rentabilidad total a partir de 2009 es de casi el 540% o más del 15% anual.

La rentabilidad total a partir de 2008 cae a más del 300% o 10,3% anual.

Esos rendimientos siguen siendo buenos, pero no tan llamativos.

Como siempre, cambie sus fechas de inicio o finalización y puede contar cualquier historia que desee en lo que respecta a los datos históricos del mercado.

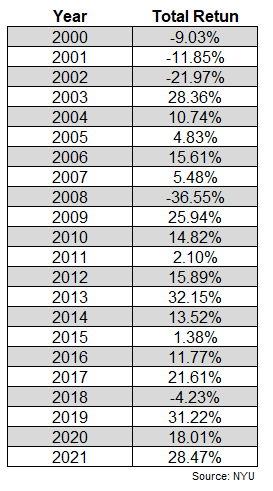

Las cosas no se ven tan bien si regresas al año 2000. Hablando de cambiar las fechas de inicio… también es cierto que el año 2000 no fue un buen punto de partida para las acciones estadounidenses.

Puede ver que la lista de rendimientos anuales no era tan amable en la primera década de este siglo:

Tres años inactivos seguidos para comenzar, seguidos de la debacle de 2008 antes mencionada.

Entre 2000 y 2009, la rentabilidad total del S&P 500 fue del -9 %. Así es: rendimientos anuales de alrededor de -1% por año. Las décadas perdidas no son divertidas (a menos que estés promediando el costo en dólares).

Entonces, si incluye esa década perdida y usa una fecha de inicio de 2000, ahora estamos viendo rendimientos totales de alrededor del 365% y 7,1% de rendimiento anual.

A fin de cuentas, el duelo del 50 % se estrella contra una década perdida junto con una pandemia global, y aún obtienes más del 7 % por año, no es terrible desde posiblemente el peor punto de entrada en la historia.

Y si nos remontamos a 1996 ahora estamos hablando de rentabilidades anuales de casi el 11% anual.

Podríamos hacer esto todo el día.

En su excelente libro How to Lie With Statistics , Darrell Huff escribe:

El lenguaje secreto de las estadísticas, tan atractivo en una cultura centrada en los hechos, se emplea para sensacionalizar, inflar, confundir y simplificar en exceso. Los métodos estadísticos y los términos estadísticos son necesarios para informar los datos masivos de las tendencias sociales y económicas, las condiciones comerciales, las encuestas de «opinión» o el censo. Pero sin escritores que usen las palabras con honestidad y comprensión y lectores que sepan lo que significan, el resultado solo pueden ser tonterías semánticas.

Las estadísticas requieren matices porque diferentes personas pueden mirar exactamente el mismo punto de datos y llegar a conclusiones totalmente opuestas.

Lo que debe recordar acerca de la historia del mercado es que puede usarla para contar cualquier historia que desee: por qué las cosas serán diferentes en el futuro, por qué seguirán siendo las mismas, cómo cambian las relaciones, reglas generales, cómo vencer a la mercado, etc

Los datos a menudo están en el ojo del espectador. El pasado puede proporcionar contexto y perspectiva, pero no puede predecir el futuro.

La buena noticia es que necesitamos estas opiniones diferentes. Eso es lo que hace un mercado.