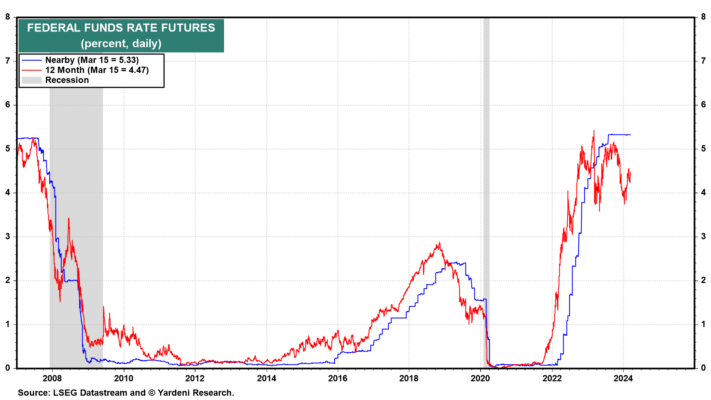

A pesar de los informes del IPC y del IPP de la semana pasada, mejores de lo esperado, los mercados financieros todavía anticipan que la Reserva Federal recortará la tasa de los fondos federales tres veces durante los próximos 12 meses. El viernes, los futuros sobre tipos de fondos federales más próximos cotizaban en el 5,33%, mientras que los futuros a 12 meses cotizaban en el 4,47% (fig. 1). Ese diferencial de 86 puntos básicos implica que los inversores esperan al menos tres recortes de 25 puntos básicos cada uno para marzo del próximo año.

El 15 de enero, ese diferencial era de 159 puntos básicos, lo que implicaba seis recortes de tipos de este tipo. En ese momento, los mercados no estaban sincronizados con el Resumen de Proyecciones Económicas (SEP) del 13 de diciembre de 2023 publicado por el Comité Federal de Mercado Abierto (FOMC). Mostró que la proyección mediana de los miembros del comité y los presidentes de los bancos federales para la tasa de los fondos federales representa una disminución del 5,40% en 2023 al 4,60% en 2024. Ese diferencial de 80 puntos básicos implicaba que el FOMC anticipaba hacer tres recortes de tasas de 25 puntos básicos cada uno, no seis.

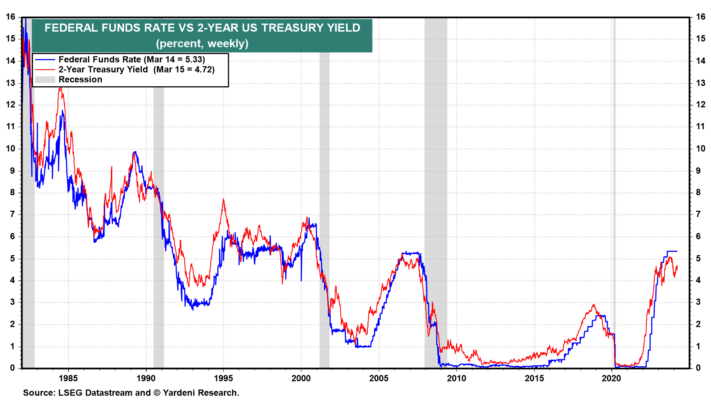

Consideramos que el diferencial entre la tasa de los fondos federales y el rendimiento de los bonos del Tesoro estadounidense a dos años es otra medida del pronóstico del mercado sobre el cambio en la tasa de los fondos federales durante los próximos 12 meses (Fig. 2). Este último cerró en 4,72% el viernes, lo que implica dos recortes de tasas hasta marzo de 2024. Creemos que el último SEP trimestral, que se publicará este miércoles, bien podría sugerir dos recortes de tasas, en lugar de los tres de diciembre, durante este período, que se producirán más tarde en lugar de antes este año.

De modo que los mercados están ahora más sincronizados con las proyecciones del FOMC que a mediados de enero. Ambos prevén dos o tres recortes, ya sea este año o antes de marzo de 2025.

Por otra parte, este es un año de elecciones presidenciales. Así que pensemos en lo siguiente:

(1) Se podría considerar que recortar las tasas de interés justo antes de las elecciones de noviembre favorece a la administración Biden. En una entrevista con 60 Minutes que se emitió el domingo 4 de febrero, se le preguntó al presidente de la Reserva Federal, Jerome Powell, “¿hasta qué punto la política determina el momento” de cuándo reducir las tasas de interés? Powell respondió con firmeza que “no consideramos la política en nuestras decisiones. Nunca lo hacemos. Y nunca lo haremos”.

(2) Sin embargo, el calendario electoral podría convencer a algunos funcionarios de la Reserva Federal de impulsar un recorte de tipos en las reuniones del FOMC del 1 de mayo o del 12 de junio, antes de que se celebren las convenciones nacionales del partido en Milwaukee para los republicanos del 15 al 18 de julio y en Chicago para los demócratas. del 19 al 22 de agosto. Melissa y yo buscaremos señales de tal cambio en el diagrama de puntos del próximo SEP.

(3) Si los datos de inflación se mantienen por encima del objetivo del 2,0% de la Reserva Federal durante los próximos meses, eso podría impedir que la Reserva Federal reduzca las tasas antes de las convenciones políticas de verano. Si es así, entonces el comité de política monetaria apolítico podría posponer la consideración de recortes de tasas hasta después de las elecciones presidenciales de noviembre. Eso sería lo políticamente prudente, ya que la Reserva Federal valora su independencia por encima de cualquier otra consideración.

Habrá una reunión del FOMC que finalizará el 7 de noviembre, justo después de las elecciones. Esa podría ser la primera decisión de recorte de tipos de este año. El segundo recorte podría anunciarse el 18 de diciembre, tras la última reunión del año. Eso si tales recortes están justificados.

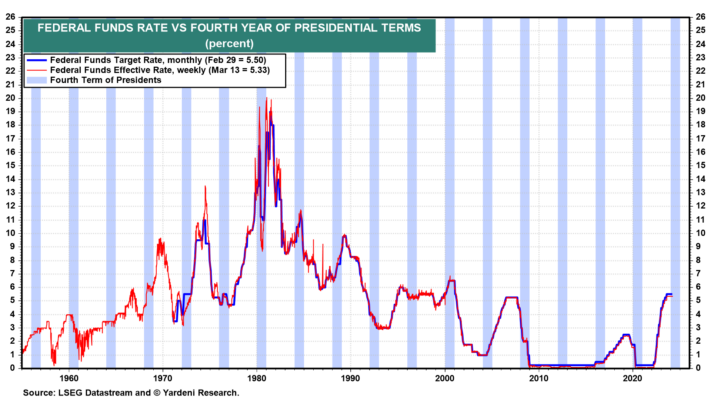

(4) Según nuestro recuento, durante nueve de los 17 cuartos años anteriores de mandatos presidenciales, la Reserva Federal no consideró apropiado cambiar la tasa de los fondos federales por una razón u otra que podría haber sido de naturaleza política o no (Fig. 3).

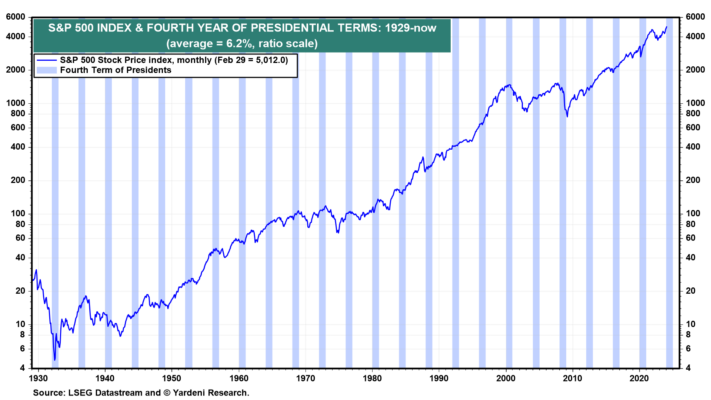

Por cierto, desde 1929, el S&P 500 ha ganado un 6,2%, en promedio, durante el cuarto año de elecciones presidenciales (Fig. 4). (El S&P 500 ha subido un 7,3% hasta la fecha). Los aumentos promedio durante el primer, segundo y tercer año fueron del 6,7%, 3,3% y 14,0%.