Política monetaria I: teoría monetaria post-moderna. Melissa y yo recibimos bastantes comentarios favorables de los lectores en la sesión informativa matutina del lunes pasado en la que se habló sobre nuestra “Teoría Monetaria Postmoderna” (P-MMT). Muchos de los comentarios incluyeron preguntas que invitaban a la reflexión sobre nuestro P-MMT, que abordo a continuación. Además, el Financial Times publica mi resumen de nuestra teoría en un artículo de opinión titulado “The Fed should resist messing with success” («La Reserva Federal debería resistirse a jugar con el éxito»).

El concepto básico de P-MMT es que las recesiones son causadas por un proceso que conduce a tales crisis económicas. A medida que avanza la expansión económica, se acumulan excesos inflacionarios en los mercados de bienes y servicios, así como en los mercados de activos a lo largo del camino. Normalmente, a medida que aumenta la confianza en la longevidad de la expansión, los prestatarios se endeudan más para comprar bienes y servicios, además de activos. A medida que dichas compras se vuelven más apalancadas, exponen tanto a los prestatarios como a los prestamistas a un mayor riesgo.

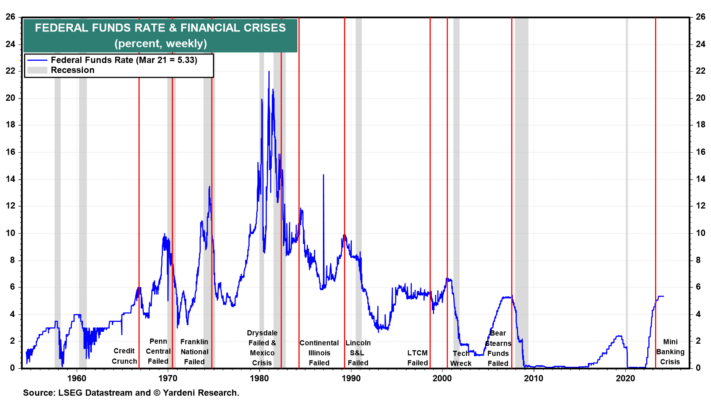

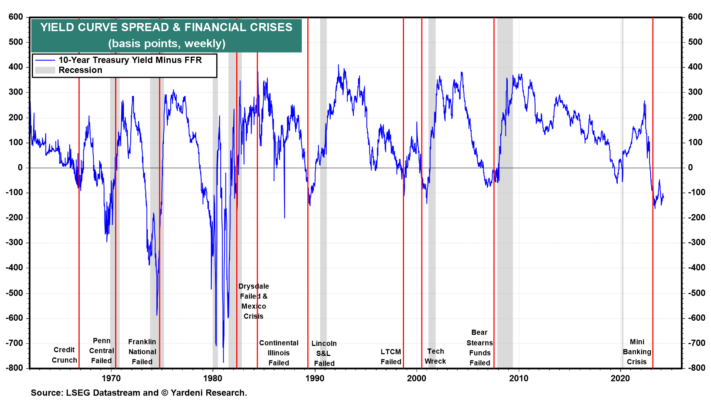

La acumulación de tales excesos inflacionarios y especulativos obliga a la Reserva Federal a endurecer la política monetaria. Las tasas de interés aumentan, pero en el camino las tasas de corto plazo aumentan más rápido que las tasas de largo plazo. Esto conduce a una inversión de la curva de rendimiento, lo que indica que los inversores en bonos anticipan que si la Reserva Federal continúa elevando las tasas de interés a corto plazo, algo se romperá en el sistema financiero. En el pasado, a menudo han tenido razón: sobrevino una crisis financiera provocada por un continuo ajuste monetario (Gráficos 1 y 2). Esas crisis a menudo eran el resultado del colapso de instituciones financieras que habían prestado demasiado a prestatarios que ya no podían pagar sus deudas cuando las condiciones monetarias se volvieron más estrictas de lo que los acreedores o los deudores habían previsto.

En el pasado, las crisis financieras rápidamente se convirtieron en crisis crediticias que afectaron a toda la economía. De modo que ni siquiera los prestatarios con buenas calificaciones crediticias pudieron pedir prestado. La Reserva Federal respondería bajando las tasas de interés, lo que a menudo hacía antes de que ocurrieran las recesiones, es decir, cuando las crisis financieras golpeaban por primera vez. La tasa de los fondos federales generalmente alcanzó su punto máximo en el momento en que comenzaron las crisis financieras. La curva de rendimiento se “desinvertiría” antes de que comenzaran oficialmente las recesiones.

Esta interpretación estilizada del ciclo económico ilustra que las curvas de rendimiento invertidas no causan recesiones, como comúnmente se piensa. Las curvas de rendimiento invertidas anticipan recesiones y a menudo lo hacen correctamente, aunque claramente no en los últimos dos años, hasta ahora. El endurecimiento de la política monetaria prepara el terreno para las recesiones al hacer estallar burbujas especulativas infladas por un exceso de deuda (de nuevo con la clara excepción de los dos últimos años). La inflación persistente a menudo ha obligado a la Reserva Federal a provocar una recesión ajustando la política monetaria para reducir la inflación.

Según nuestro P-MMT, no hay “desfases largos y variables” entre el endurecimiento de la política monetaria y las recesiones. En cambio, las recesiones ocurren rápidamente después de que una política monetaria más estricta desencadena una crisis financiera que no es contenida por la Reserva Federal y que, por lo tanto, se convierte en una crisis crediticia que afecta a toda la economía.

Una vez más, los últimos dos años han sido excepcionales. La inflación se disparó durante 2022 hasta el verano de 2023 y luego se moderó significativamente hasta principios de 2024. Esta vez, como en el pasado, la política monetaria se endureció para reducir la inflación, que es lo que sucedió, pero sin provocar una recesión, hasta ahora.

¿Por qué la experiencia más reciente ha sido diferente de los ciclos empresariales, crediticios y monetarios del pasado? Esto es lo que escribimos sobre eso la semana pasada:

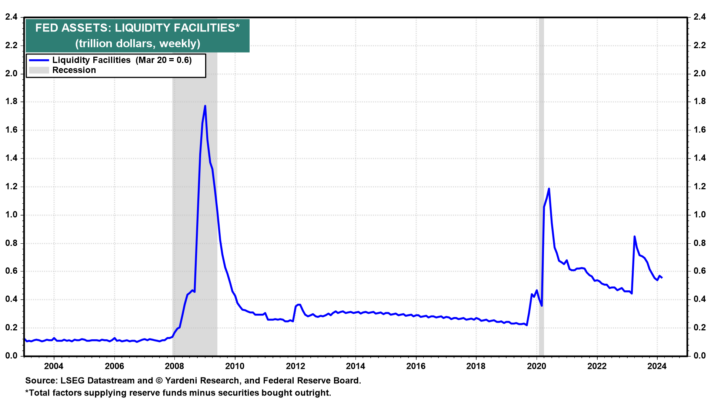

“Durante la Gran Crisis Financiera, la Reserva Federal aprendió a establecer rápidamente mecanismos de liquidez de emergencia. Eso es lo que hizo la Reserva Federal en respuesta a los confinamientos causados por la pandemia. Como resultado, la recesión por la pandemia duró sólo dos meses. La Reserva Federal lo volvió a hacer el año pasado cuando se desarrolló una crisis bancaria en marzo; En aquella época no había ninguna recesión. … Si la Reserva Federal puede seguir gestionando las crisis financieras y evitar crisis crediticias en toda la economía, entonces el riesgo de una recesión se reduce durante los ciclos de ajuste monetario”.

Si la Reserva Federal puede contener las crisis financieras con servicios de liquidez de emergencia (ELF), entonces las crisis no se convertirán en restricciones crediticias en toda la economía que provoquen recesiones.

Política Monetaria II: Líneas de Liquidez de Emergencia. Algunos de nuestros lectores se preguntaron si la capacidad de la Reserva Federal para responder rápidamente a las crisis financieras mediante la creación de ELF significa que la “Fed Put” ha vuelto. La Reserva Federal evitó recesiones durante las crisis financieras de 1987 y 1998 proporcionando y dirigiendo amplia liquidez donde era necesaria. Esto es lo que escribí en mi libro Predicting the Markets (2018):

(1) Viernes Negro (1987). “Dos meses después de la confirmación de Greenspan, el mercado de valores se desplomó el Lunes Negro [19 de octubre de 1987]. La Reserva Federal emitió inmediatamente un comunicado afirmando su disposición a servir como fuente de liquidez para apoyar el sistema económico y financiero. La tasa de los fondos federales se redujo del 7,61% el 19 de octubre al 5,69% el 4 de noviembre. Gerald Corrigan, presidente de la Reserva Federal de Nueva York, presionó a los principales bancos de Nueva York para que duplicaran su tasa normal de préstamos a empresas de valores, lo que permite a los corredores atender las solicitudes de efectivo. Más tarde, Greenspan dijo al Comité Bancario del Senado que la estrategia de la Reserva Federal durante el Lunes Negro estaba “dirigida a reducir las reacciones irracionales en el sistema financiero a un mínimo irreductible”. Ese fue el comienzo del Greenspan Put y reafirmó mi opinión de que la crisis financiera podría significar oportunidades de compra en el mercado de valores”.

(2) LTCM (1998). “Unos meses más tarde, en septiembre de 1998, Long-Term Capital Management (LTCM) explotó. El enorme fondo de cobertura había acumulado sobre una base teórica más de 1 billón de dólares en derivados OTC y 125 mil millones de dólares en valores sobre 4,8 mil millones de dólares de capital. El Banco de la Reserva Federal de Nueva York orquestó un rescate de la empresa por parte de sus 14 operadores OTC, que no tenían ni idea de las enormes apuestas de LTCM”.

(3) Golpe al topo. El enfoque Whac-A-Mole de la Reserva Federal ante las crisis de liquidez ciertamente se puso a prueba durante la Gran Crisis Financiera. No evitó una crisis crediticia ni una recesión en aquel entonces. Lo hizo durante la Gran Crisis del Virus (como lo demuestra la recesión del confinamiento que duró sólo dos meses) y durante la crisis bancaria del año pasado (Gráfico 3).

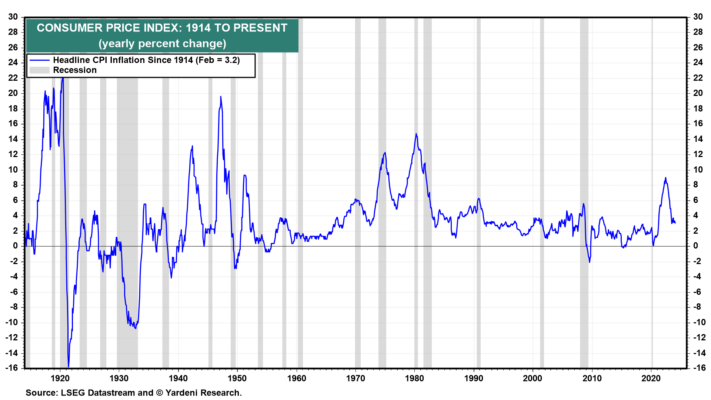

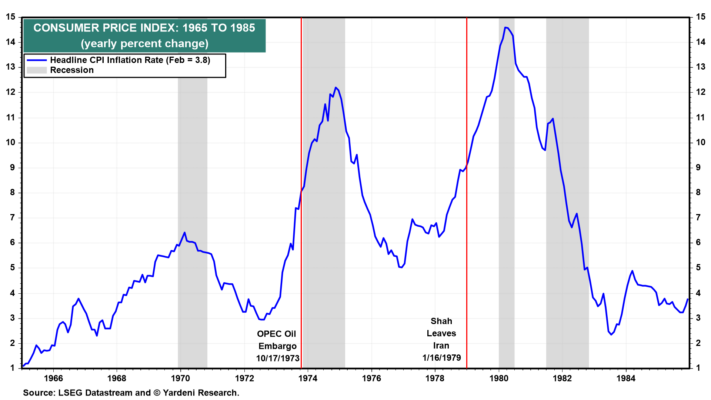

El enfoque de respuesta rápida de la Reserva Federal para gestionar las crisis financieras bien puede reducir la probabilidad de recesiones y su gravedad si se producen. Huelga decir que el éxito de este enfoque depende de si las presiones inflacionarias que se producen durante las expansiones del ciclo económico son transitorias o tan persistentes que requieren una recesión inducida por la Reserva Federal para atenuarlas. No se necesita ninguna teoría para explicar por qué las recesiones suelen reducir la inflación de manera muy eficaz, con la obvia excepción de la Gran Inflación de los años setenta (gráfico 4).

Una recesión no logró dominar la Gran Inflación de la década de 1970 porque entonces la inflación fue exacerbada por numerosos shocks de política inflacionaria, geopolíticos y aleatorios relacionados y no relacionados. Lo más importante es que dos crisis energéticas provocaron que los precios del petróleo se dispararan dos veces durante la década y dieron lugar a picos inflacionarios gemelos en el IPC (gráfico 5). Estos shocks desencadenaron una espiral salario-precio-alquiler durante la década que requirió que la Reserva Federal indujera una recesión con un ajuste monetario sin precedentes durante 1979 (Gráficos 6 y 7). En aquel entonces, había más topos y más grandes a los que había que golpear con un mazo monetario más grande.

Pasemos ahora al impacto de la nueva y mejorada Fed Put en los mercados financieros actuales, centrándonos en el potencial de una importante burbuja de activos que podría causar una recesión si estalla.

Política monetaria III: La inflación de activos ha vuelto. Los mercados financieros están mostrando signos de exuberancia. Sin duda, parte de esto está impulsado por la nueva y mejorada Fed Put de la Reserva Federal. La cuestión es si se trata de la variedad racional o irracional de la exuberancia. El hecho de que estemos formulando la pregunta en lugar de responderla sugiere que el actual mercado alcista de las acciones podría ser comparable al que estaba el 5 de diciembre de 1996, cuando el entonces presidente de la Reserva Federal, Alan Greenspan, preguntó: «¿Pero cómo sabemos cuándo La exuberancia ha aumentado indebidamente los valores de los activos, que luego quedan sujetos a contracciones inesperadas y prolongadas”.

¿Qué predice el P-MMT que podría suceder durante el resto del año? La teoría es que las recesiones son causadas por restricciones crediticias desencadenadas por crisis financieras atribuibles al endurecimiento de la política monetaria. Los funcionarios de la Reserva Federal parecen creer que las tasas de interés reales más altas también pueden causar recesiones. Por eso han estado señalando su intención de reducir la tasa de los fondos federales tres veces durante el resto de este año si la inflación continúa moderándose. Esto puede reducir el riesgo de una recesión (que creemos que es mínimo incluso si la Reserva Federal no flexibiliza la política monetaria), pero también fácilmente podría hacer que los inversores se vuelvan aún más exuberantes, e irracionales, dando lugar a una «indebida escalada de los valores de los activos». que luego quedan sujetos a contracciones inesperadas y prolongadas” sobre las que advirtió Greenspan.