No hemos tenido que cambiar nuestras probabilidades subjetivas para nuestros tres escenarios económicos alternativos durante bastante tiempo. Hoy lo hacemos y es posible que tengamos que hacerlo con más frecuencia en los próximos meses o incluso semanas, en reacción a la naturaleza volátil de la toma de decisiones bajo la presidencia de Donald Trump. El entusiasmo inicial de Trump 2.0 ha sido eclipsado por la incertidumbre desatada por Trump Turmoil 2.0. La administración lleva menos de dos meses en el cargo. El torbellino de aranceles impuestos a los principales socios comerciales de Estados Unidos, los recortes de empleo federal implementados por los DOGE Boys y la alteración del orden mundial han sido vertiginosos.

Nos contuvimos de cambiar nuestras probabilidades porque esperábamos que el maestro del arte del trato lograra un acuerdo con Canadá y México que le permitiera declarar victoria y dejar de lado su amenaza de imponer aranceles del 25% a sus dos vecinos y mayores socios comerciales. De hecho, el 28 de febrero, el Secretario del Tesoro de EE.UU., Scott Bessent, afirmó que México propuso igualar los aranceles de Washington sobre China e instó a Canadá a hacer lo mismo, señalando una posible vía para que ambos países evitaran los gravámenes sobre sus exportaciones en los próximos días.

“Creo que una propuesta muy interesante que ha hecho el gobierno mexicano es quizás igualar a EE.UU. en nuestros aranceles a China”, dijo Bessent a Bloomberg Television. “Creo que sería un buen gesto si los canadienses también lo hicieran, de modo que pudiéramos tener una ‘Fortaleza Norteamérica’ contra la avalancha de importaciones chinas”, añadió.

línea de tiempo de eventos recientes

- 3 de marzo (lunes): Trump declaró que «no hay margen para demora» e implementó los aranceles a Canadá y México el martes. Según Trump, los aranceles buscan forzar a sus vecinos a combatir el tráfico de fentanilo, detener la inmigración ilegal, eliminar los desequilibrios comerciales en América y trasladar más fábricas a EE.UU.

- 5 de marzo (martes): Trump ya había impuesto un arancel del 10% a las importaciones de China en febrero, pero la tasa se duplicó al 20% el martes. En lugar de acuerdos comerciales rápidos, EE.UU. ha desatado una guerra comercial. Canadá impuso aranceles de represalia a EE.UU., y México anunciará medidas similares el domingo.

- China responde: Un portavoz del Ministerio de Relaciones Exteriores de China advirtió el martes: “China luchará hasta el final en cualquier guerra comercial.” China es uno de los mayores compradores de productos agrícolas estadounidenses como pollo, carne de res, cerdo y soja, y ahora todos estos productos enfrentarán un impuesto del 10%-15%, que entrará en vigor el 10 de marzo. La respuesta moderada de China sugiere que Pekín busca negociar con EE.UU. en materia comercial.

- Diferencias con 2018: Pekín no está aumentando la retórica ni los aranceles al mismo nivel que en la anterior administración de Trump. En aquel entonces, China impuso un arancel del 25% a la soja estadounidense.

- Advertencia de Warren Buffett: Durante el fin de semana, Buffett comentó sobre los aranceles de Trump y advirtió sobre sus efectos negativos en el consumo.

“Hemos tenido mucha experiencia con [aranceles]. Son, en cierto grado, un acto de guerra”, dijo Buffett. “Con el tiempo, son un impuesto sobre los bienes. Es decir, ¡el hada de los dientes no los paga! … ¿Y luego qué?”

Estrategia ii: recalibrando las probabilidades

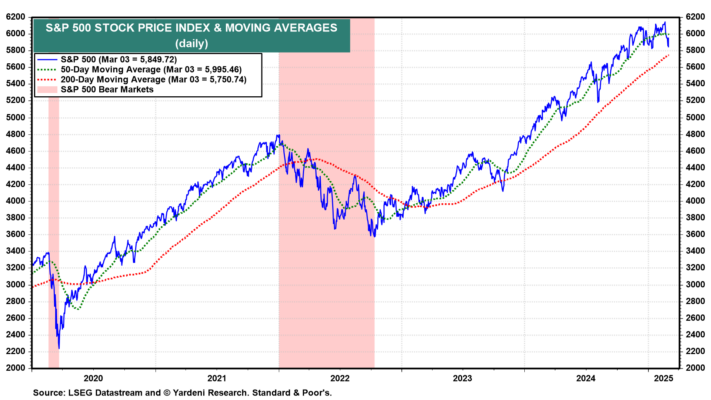

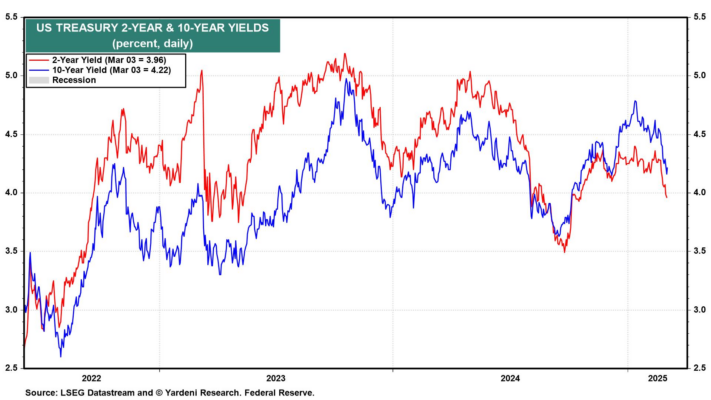

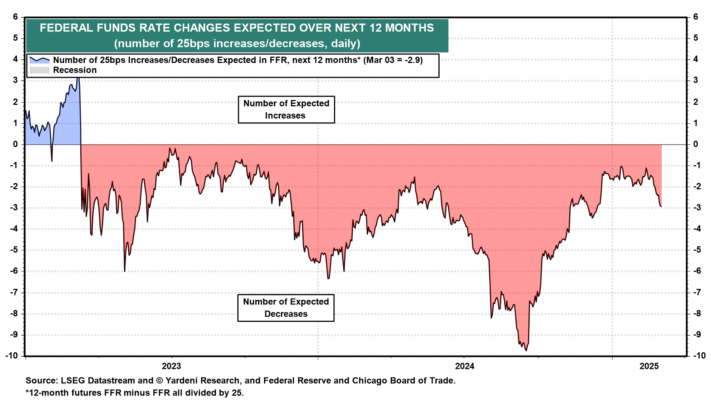

Ahora que Trump ha iniciado una guerra comercial, esta podría intensificarse o desescalar. En cualquier caso, la incertidumbre ha aumentado significativamente, como lo demuestra la fuerte caída de los precios de las acciones el lunes y martes (Fig. 1 y Fig. 2). Las tasas de interés han continuado su reciente descenso, ya que han aumentado las probabilidades de más recortes de tasas por parte de la Reserva Federal, a pesar de la evidencia de que la inflación sigue por encima del objetivo del 2.0% de la Fed y la probabilidad de que los aranceles impulsen la inflación, al menos inicialmente (Fig. 3 y Fig. 4).

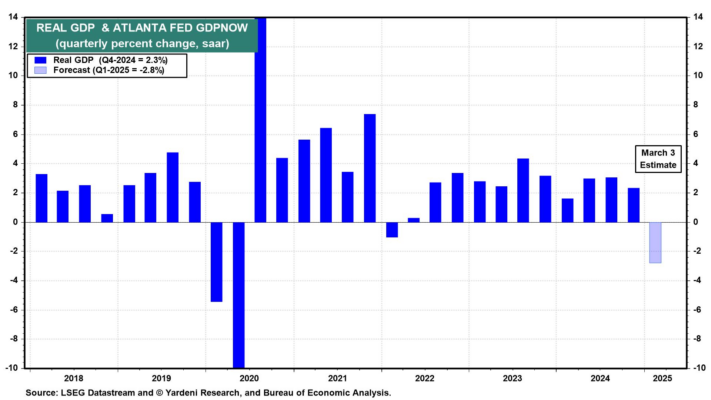

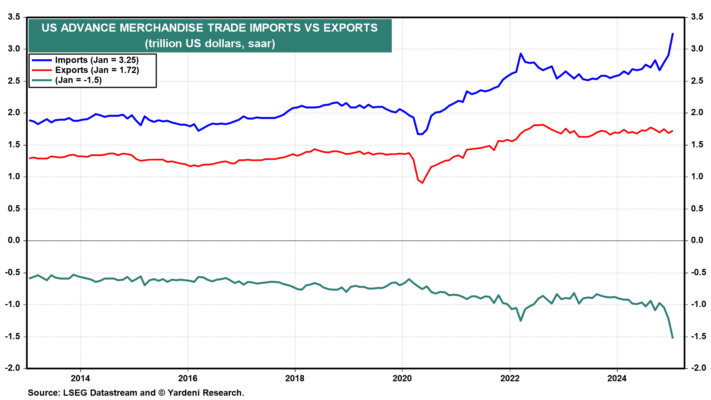

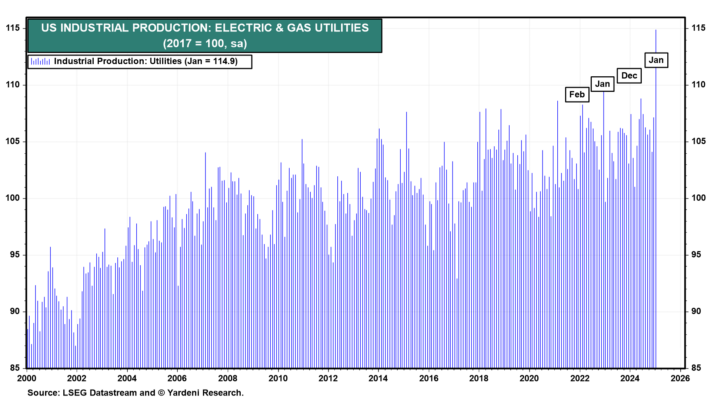

En comentarios recientes, hemos minimizado la posibilidad de una recesión en 2025. De hecho, en los últimos días, hemos observado que la revisión a la baja en el modelo GDPNow de la Fed de Atlanta de 2.3% (trimestre a trimestre saar) el jueves a un estimado de -2.8% para el primer trimestre refleja dos factores temporales: un aumento en las importaciones de enero, debido a la anticipación de aranceles, y el enero más frío desde 1988, lo que deprimió el gasto del consumidor (Fig. 5, Fig. 6 y Fig. 7). Esperamos que estos grandes lastres en el PIB se reviertan en febrero y marzo. Por lo tanto, proyectamos que el PIB real crecerá al menos un 1.5% en el primer trimestre.

Sin embargo, las consecuencias negativas de las políticas de Trump 2.0 están ocurriendo antes que las positivas. Los aranceles, las deportaciones y los recortes de empleo en el gobierno federal están afectando a la economía. La extensión de los recortes fiscales de 2017 aún no ha sucedido. La desregulación empresarial avanza lentamente. La relocalización industrial (onshoring) está en marcha y más empresas se están comprometiendo a aumentar su inversión de capital en EE.UU.

Recalibración de probabilidades

Considerando lo anterior, estamos recalibrando nuestras probabilidades subjetivas para nuestros tres escenarios:

- Roaring 2020s (55%, sin cambios): Nuestra probabilidad subjetiva de nuestro caso base sigue siendo del 55%. Asumimos que la guerra comercial no se intensificará. Seguimos apostando por la resiliencia de la economía y por un impulso tecnológico en la productividad y el crecimiento del PIB real.

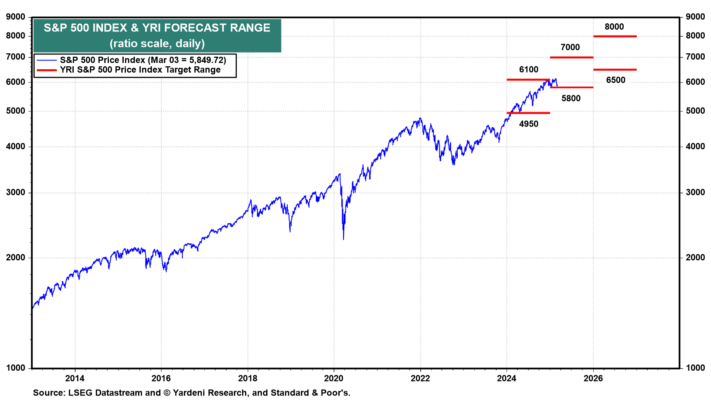

- En este escenario, la economía sigue creciendo, un aumento de la inflación relacionado con los aranceles resulta transitorio y el mercado de valores se mantiene volátil durante la primera mitad del año, con el S&P 500 manteniéndose por debajo de su récord del 19 de febrero. El índice reanuda su ascenso a niveles récord en la segunda mitad del año, alcanzando los 7000 puntos para fin de año (Fig. 8).

- Meltup/meltdown (10%, bajando desde 25%): Es discutible que ya haya habido un meltup en algunas áreas del mercado de valores. Desde mediados de febrero, se han venido abajo. Combinando las probabilidades de estos dos escenarios alcistas, reducimos las probabilidades de que el mercado alcista se mantenga intacto, sin una corrección o un mercado bajista en 2025, del 80% al 65%.

- Bearish bucket (35%, subiendo desde 20%): Durante los últimos tres años, hemos asignado un 20% de probabilidad subjetiva a diversos riesgos que podrían afectar la economía y provocar una recesión y un mercado bajista. Ahora lo aumentamos al 35%.

Entre 2022 y 2023, nuestra principal preocupación era que las crisis geopolíticas (incluyendo la guerra entre Rusia y Ucrania y la guerra proxy entre Israel e Irán) provocarían un aumento en los precios del petróleo, obligando a la Fed a mantener una política monetaria restrictiva y afectando el consumo. Esto parece menos probable, ya que el precio del petróleo sigue siendo bajo.

En los últimos años, el riesgo de una crisis de deuda del gobierno federal también aumentó junto con los rendimientos de los bonos. Sin embargo, actualmente el rendimiento del bono del Tesoro a 10 años ha caído desde un máximo reciente de 4.79% el 13 de enero a 4.24% hoy. Esto a pesar de las señales de que los Trump Tariffs 2.0 ya están impulsando la inflación esperada y real.

Los inversores en bonos están dando más peso a la parte «stag» que a la «flation» de un posible escenario de estanflación. Nosotros hacemos lo mismo al aumentar la probabilidad de una recesión inducida por aranceles del 20% al 35%.

Los aranceles de Trump y los recortes de empleo ordenados por DOGE están afectando la confianza del consumidor. Trump cumplió su promesa de detener la inmigración ilegal. Los precios del petróleo están bajando como prometió, aunque esto puede deberse más a la débil demanda que a un aumento de la oferta. Las tasas hipotecarias están cayendo. Sin embargo, prometió reducir los precios al consumidor, pero en cambio, sus aranceles los están elevando.

Seguimos apostando por la resiliencia de los consumidores y la economía. Sin embargo, Trump Turmoil 2.0 está poniendo a prueba significativamente la resistencia de ambos. Por eso hemos recalibrado nuestras probabilidades subjetivas.