![]()

Resumen: La tendencia principal en la renta variable sigue siendo alcista, aunque algunas divergencias crecientes elevan la posibilidad de una corrección a corto plazo en el rango del 4 % al 7 %. Contamos con una ruptura confirmada en el Bloomberg Commodity Index, las materias primas agrícolas comienzan a reactivarse, el dólar ha roto al alza y una oportunidad en el sector de fertilizantes se está preparando para un movimiento importante.

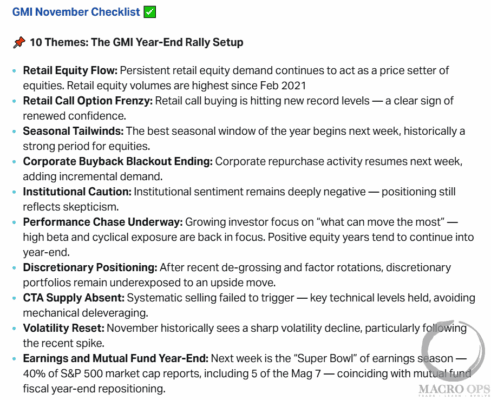

1. Citadel Securities publicó la semana pasada su nuevo informe de perspectivas de mercado. En él se incluye la lista “10 Temas: Preparando el rally de fin de año del GMI”. Coincidimos plenamente con su visión.

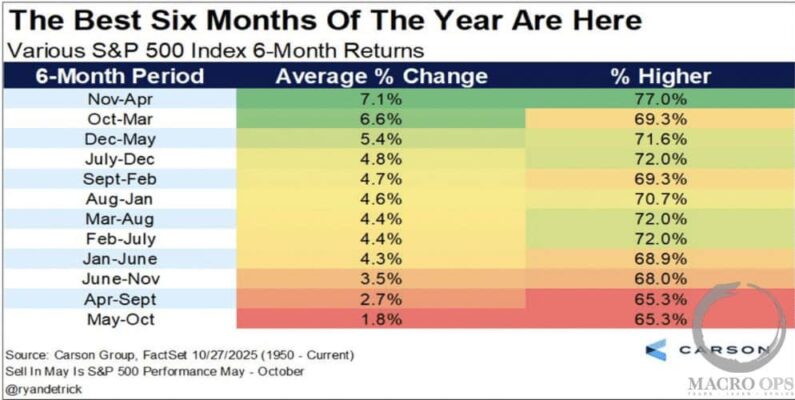

2. Además, estamos entrando en la ventana estacional más fuerte de seis meses para los mercados (gráfico vía @ryandetrick). Históricamente, este periodo ha ofrecido los rendimientos más sólidos del año para la renta variable.

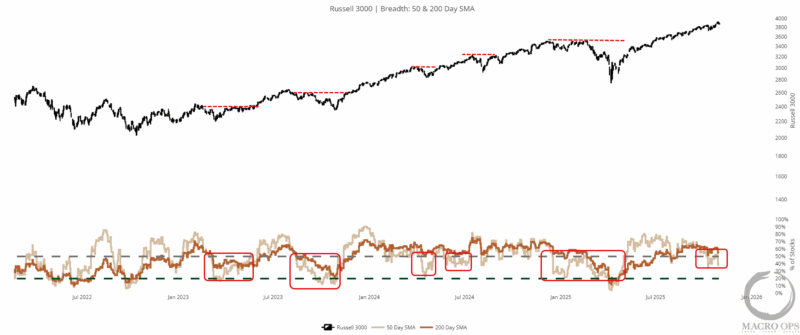

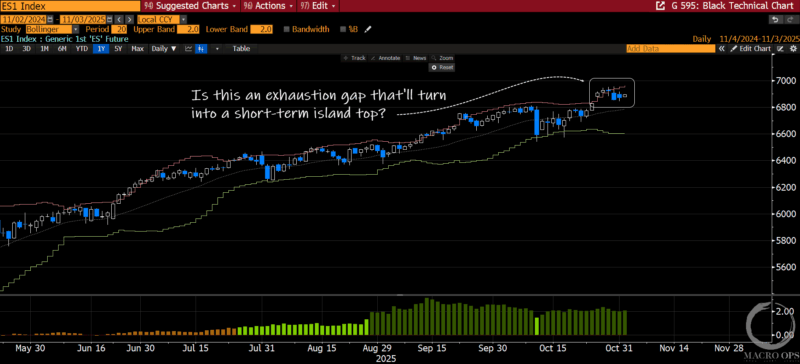

3. Seguimos alcistas en la tendencia principal de las acciones y no tenemos intención de ir contra el mercado. Sin embargo, esperamos un aumento en la volatilidad y movimientos erráticos, junto con algunas señales incipientes de debilidad que podrían derivar en una pequeña corrección —algo que consideraríamos saludable dentro de la tendencia. Por ejemplo, el porcentaje de acciones del Russell 3000 que cotizan por encima de su media móvil de 50 días está por debajo del 50 %. Este tipo de debilidad en la amplitud del mercado suele coincidir o preceder periodos correctivos (las cajas rojas en los gráficos destacan instancias anteriores).

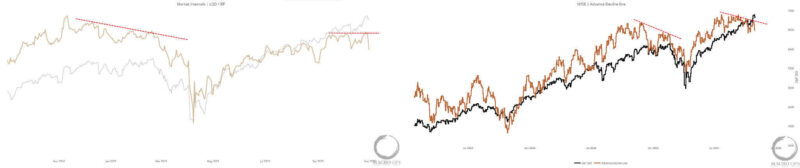

4. También observamos divergencias negativas crecientes en los spreads LQD/IEF y en la línea de avance/descenso del NYSE. La debilidad no es lo suficientemente amplia como para volverse bajista, pero este comportamiento suele anticipar pequeñas correcciones del orden del -5 %.

5. Teniendo esto en cuenta, vemos el gap alcista de la semana pasada como una posible señal de agotamiento a corto plazo, que podría convertirse en un island top si el mercado abre con un gap bajista en los próximos días.

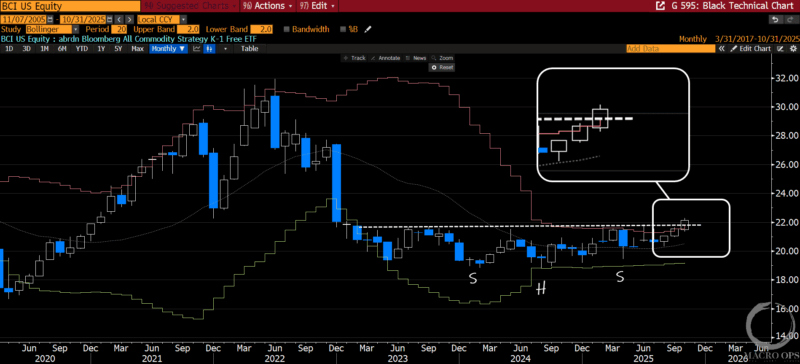

6. Seguimos muy enfocados en el espacio de materias primas. El Bloomberg Commodity Index (BCI) confirmó en octubre un rompimiento alcista en el gráfico mensual. Se trata de una salida de un régimen de compresión de tres años y de una gran figura de hombro-cabeza-hombro invertida. Buscaremos añadir posiciones si el precio cierra por encima del máximo de la semana pasada.

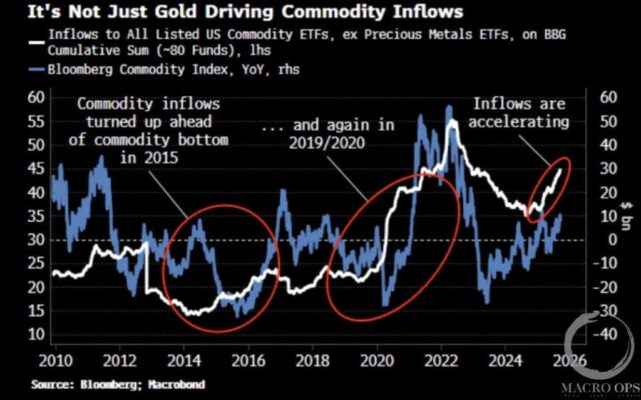

7. Recuperamos este gráfico compartido en septiembre por Simon White (Bloomberg). Muestra un aumento acumulado en los flujos hacia ETFs de materias primas (excluyendo metales preciosos). En el pasado, este tipo de comportamiento ha precedido los dos grandes ciclos alcistas previos en commodities. Todo apunta a que las materias primas están a punto de despegar.

8. En apoyo de esta visión, empezamos a ver que los productos agrícolas (“Ags”) están cobrando impulso. En los gráficos mensuales, la soja acaba de romper al alza tras más de 18 meses en rango; la harina de soja ha registrado una gran barra de reversión mensual sobre una línea de soporte de 17 años; y el maíz ha formado un claro doble suelo. Son señales clásicas de comienzo de tendencia.

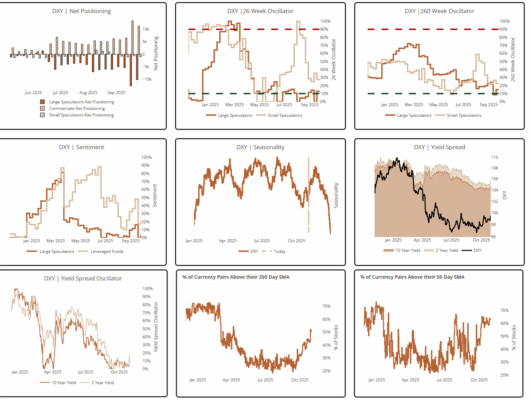

9. La narrativa de la “devaluación del dólar” se había vuelto un consenso durante el último año. Sin embargo, el índice DXY ha permanecido en rango desde la portada de abril de The Economist sobre “Cómo se desarrollaría una crisis del dólar”. La semana pasada, el DXY rompió al alza de ese rango.

10. Aunque no hemos tenido actualizaciones recientes del informe Commitment of Traders (CoT), la posición en el dólar se encontraba cerca de mínimos históricos: los grandes especuladores estaban en el percentil 15 sobre una base de tres años antes del cierre del gobierno. También observamos un fortalecimiento en la amplitud del DXY y un repunte en el momentum de los rendimientos desde sus mínimos.

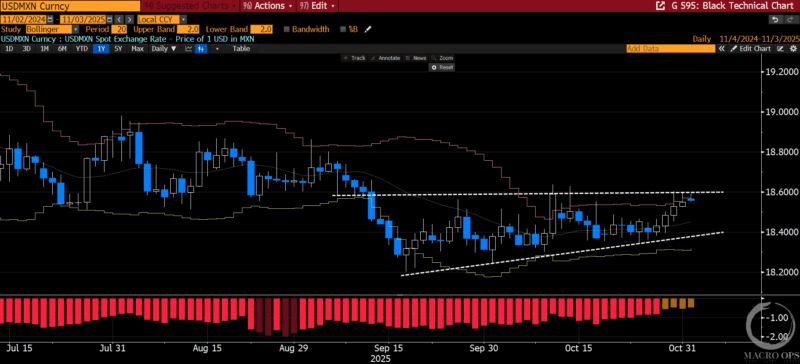

11. Considerando todo lo anterior, un hedge táctico a corto plazo podría ser abrir posiciones largas en USDMXN en caso de ruptura al alza de su rango actual. El peso mexicano presentaba la posición más congestionada según el último informe disponible.

12. Finalmente, estamos considerando reincorporar CVR Partners (UAN) a nuestra cartera. Es un productor estadounidense de fertilizantes nitrogenados que podría beneficiarse directamente de un nuevo ciclo alcista en las materias primas agrícolas. Ya la recomendamos en diciembre de 2020, cuando cotizaba por debajo de 15 dólares. Creemos que podríamos ver un recorrido similar en los próximos 12 meses.