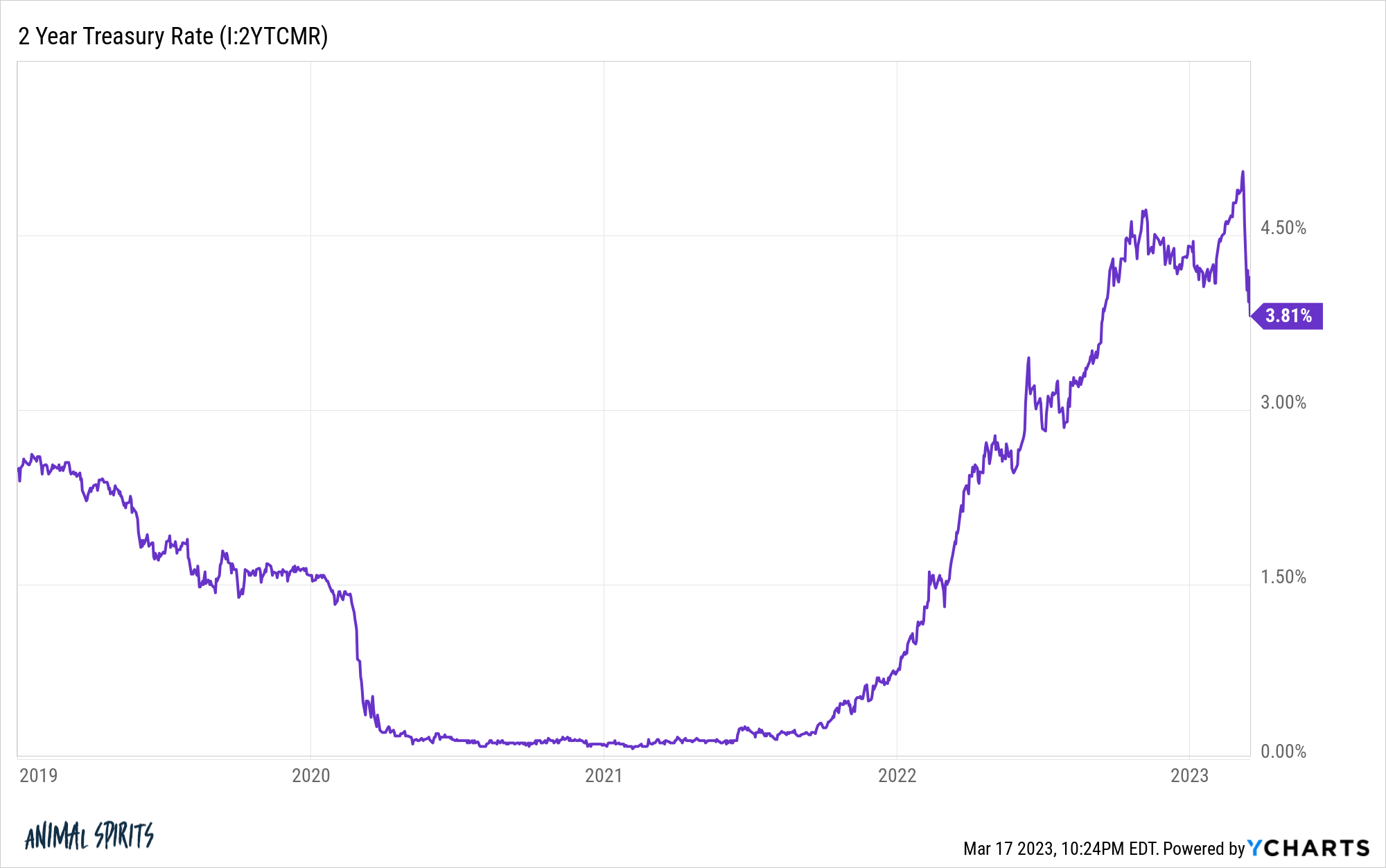

Los rendimientos del tesoro a dos años cerraron el día en un 5,05%.

Fue el nivel más alto desde el verano de 2006.

Ese es un rendimiento bastante jugoso para los bonos del gobierno a corto plazo.

Desafortunadamente, no duró.

Mira la caída de las tasas desde que la crisis bancaria se nos atragantara:

Parece una caída del mercado de valores.

Esto no es normal. Y no es solo la caída de las tasas lo que se destaca. La volatilidad está fuera de control.

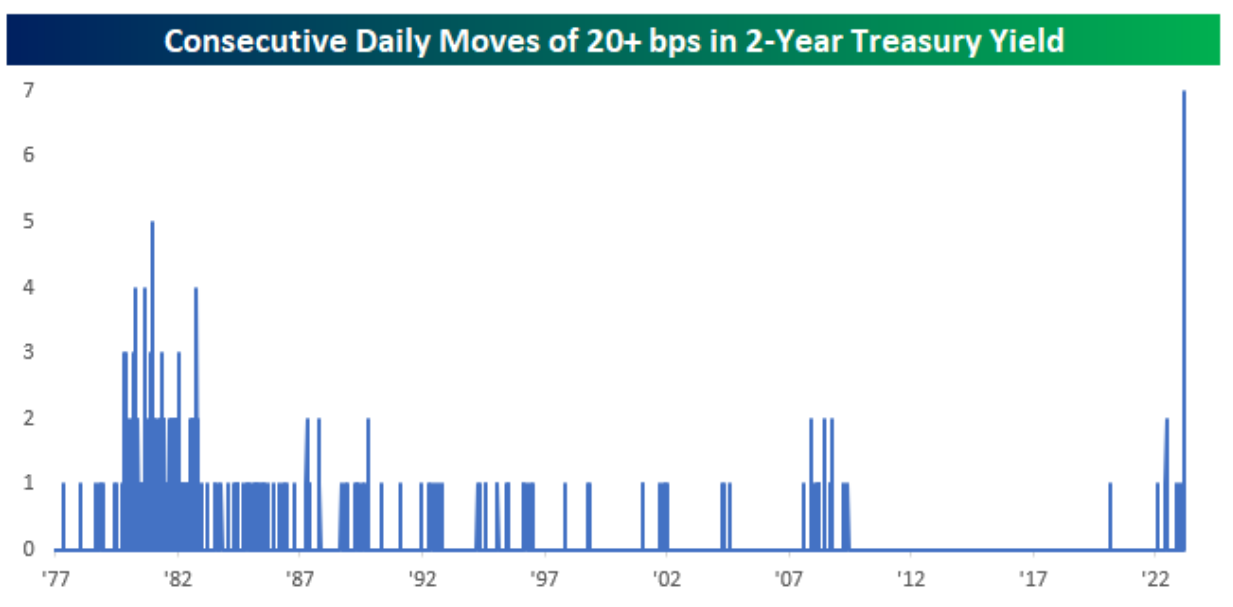

Bespoke publicó un gráfico que muestra que hemos visto una de las mayores rachas de movimientos consecutivos de más del 0,2 % de las últimas 4 décadas:

Veinte puntos básicos pueden no parecer un gran movimiento en relación con el mercado de valores, pero es mucho para los bonos a corto plazo.

Entre el viernes pasado y el lunes, los rendimientos a dos años se desplomaron del 5 % al 4 %. El martes se dispararon de nuevo. El miércoles cayeron por debajo del 4 %. El jueves retrocieron más del 4 %. Los rendimientos del viernes disminuyeron por debajo del 4 % una vez más.

Los rendimientos de los bonos a corto plazo se negocian como una acción meme.

Es difícil de creer, pero el mercado de valores subió después de que Silicon Valley Bank cayera.

No pongo muchas acciones en movimientos del mercado a corto plazo.

El mercado de valores no es la economía, especialmente a corto plazo. Y la mayoría de las explicaciones que tratamos de adjuntar a los movimientos en los mercados financieros son simplemente narrativas post-hoc para hacernos sentir mejor.

Pero seguro que parece que siempre es algo.

En este momento tenemos volatilidad en el sistema bancario, volatilidad en los niveles de precios (inflación) y volatilidad en las tasas.

Últimamente he estado pensando mucho en el hecho de que toda mi vida adulta parece que ha pasado de una crisis a otra.

Entré en la universidad justo cuando la burbuja de las punto-com estaba estallando. Era estudiante de segundo año en la universidad cuando ocurrió el 11 de septiembre.

A solo unos pocos años de la universidad fue el desplome del mercado de la vivienda y la Gran Crisis Financiera. Luego estuvo la crisis de la deuda europea en 2010-2011.

Ahora hemos experimentado una pandemia, la inflación más alta en cuatro décadas y lo que quieras que sea esta cosa que estamos viviendo ahora con la banca.

En algunos aspectos, parece que estamos viviendo un período de elevada volatilidad en la geopolítica, los mercados y la economía.

Pero como alguien a quien le gusta leer sobre la historia del mercado financiero, puedo dar fe de que esta es la norma. La historia está llena de pánicos, crisis, accidentes, caídas y lo inesperado.

He estado en la industria financiera durante casi 20 años y parece que hemos vivido todo tipo de entornos imaginables: auges, quiebras, tasas crecientes, tasas descendentes, tasas del 0 %, inflación baja, alta inflación, deflación, mercados alcistas, mercados bajistas y todo lo demás.

A pesar de que siento que he vivido todos los entornos económicos o de mercado imaginables, sé que habrá muchas cosas que sucederán en el futuro que me sorprenderán.

Los últimos 3 años más o menos se han sentido como un momento sin precedentes. Y lo ha sido en muchos sentidos.

De otras maneras, esto es normal. Hay períodos de relativa calma seguidos de un período de mayor tensión y volatilidad.

Así es como siempre han funcionado las cosas.

William Bernstein escribió una vez: «En el mundo de las finanzas, los únicos cisnes negros son la historia que los inversores no han leído».

Lo raro e inesperado ocurre más a menudo de lo que crees.