Las recesiones suelen desencadenarse de tres maneras: 1) una crisis financiera inducida por un ajuste monetario se convierte en una crisis crediticia; 2) una crisis geopolítica hace que los precios del petróleo se disparen; o 3) estallan burbujas de activos especulativos. Los tres modelos han provocado recesiones en el pasado.

Pensemos en los siguientes puntos relevantes:

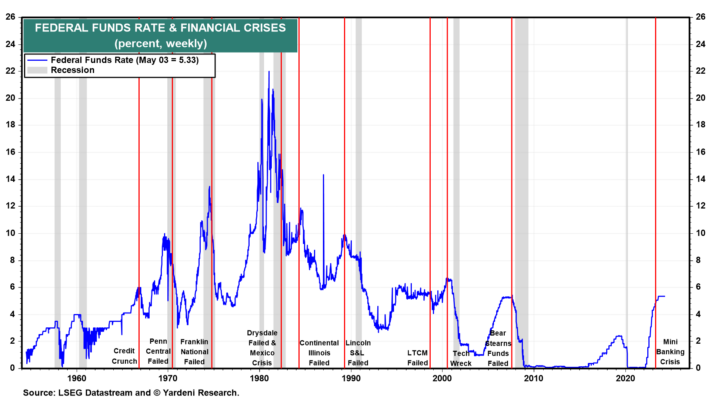

(1) La razón más común por la que se han producido recesiones en el pasado es el endurecimiento de la política monetaria, normalmente cuando la Reserva Federal empezó a preocuparse por la inflación de los precios al consumo. En el camino, la curva de rendimiento se invirtió, lo que indica que los inversores estaban empezando a comprar bonos ante la expectativa de que algo se rompería en el sistema financiero. Por lo general tenían razón; la crisis financiera resultante se transformó rápidamente en una crisis crediticia que abarcó a toda la economía, cuando incluso a los prestatarios con buenos antecedentes crediticios les resultó difícil pedir prestado. La crisis crediticia provocaría entonces una recesión (Gráfico 1). Melissa y yo comenzamos a escribir sobre esto en nuestro estudio de 2019 “La curva de rendimiento: ¿Qué es lo que realmente predice?”

Eso no ha sucedido hasta ahora durante la última ronda de ajuste. Hubo una crisis financiera el año pasado en marzo. Pero resultó ser una minicrisis bancaria limitada a tres bancos porque la Reserva Federal respondió rápidamente estableciendo un servicio bancario de emergencia (el Programa de Financiamiento Bancario a Plazo) que contuvo la crisis rápidamente, evitando así una crisis crediticia y una recesión. El programa finalizó el 11 de marzo.

Los funcionarios de la Reserva Federal adquirieron mucha experiencia en la creación de estas instalaciones durante la Gran Crisis Financiera (GFC) y la Gran Crisis causada por el Virus (GVC). Han aprendido a jugar al Whac-A-Mole en el sistema financiero de manera muy eficaz.

(2) Las crisis geopolíticas pueden desencadenar recesiones si hacen que el precio del petróleo crudo se dispare. Esto ocurrió durante las dos crisis energéticas de los años 1970. Sucedió nuevamente en 1990, cuando Irak invadió Kuwait. El precio también se disparó durante la crisis financiera mundial a casi 150 dólares el barril. No fue atribuible a una crisis geopolítica; podría haber estado relacionado con la fuerte demanda china. En cualquier caso, esto no provocó la recesión asociada principalmente a la crisis financiera mundial, pero probablemente la exacerbó. Tampoco hubo recesión en Estados Unidos después de que el precio del petróleo se disparara cuando Rusia invadió Ucrania a principios de 2022.

(3) Las recesiones también pueden darse después del estallido de burbujas de activos especulativos. Eso explica gran parte de la recesión de principios de la década de 2000, cuando estalló la burbuja tecnológica de finales de la década de 1990, lo que provocó el Tech Wreck. Las burbujas especulativas en el sector inmobiliario comercial y luego residencial estallaron en 1990, así como durante la crisis financiera global de 2007-2008, lo que provocó recesiones.

(4) La grave recesión de dos meses durante marzo y abril de 2020 fue atribuible al confinamiento impuesto por el gobierno durante la CGV.

(5) Los mercados bajistas en el mercado de valores generalmente se han asociado con recesiones cuando los ingresos, los márgenes de beneficio, las ganancias y los múltiplos de valoración cayeron. Las excepciones fueron los mercados bajistas de 1987 y 2022.

(6) Si la inflación continúa moderándose como esperamos, cayendo a 2,0%-2,5% para finales de este año, entonces la Reserva Federal probablemente flexibilizaría la política monetaria si fuera necesario para evitar una recesión. Una vez más, no esperamos una recesión este año, por lo que no esperamos la flexibilización este año; No creemos que sea necesario.

Sin embargo, en nuestra opinión, la expectativa de los inversores de que la Reserva Federal cortaría de raíz una recesión mediante una flexibilización significa que la Fed Put ha regresado. Su retorno reduce los riesgos de una recesión y un mercado bajista. Aumenta el riesgo de una crisis en el mercado de valores.

Por otro lado, los riesgos geopolíticos que podrían hacer que los precios del petróleo se disparen parecen haber disminuido algo en las últimas semanas, pero todavía plantean un riesgo potencial de provocar una recesión y un mercado bajista.