El mercado de valores repuntó del viernes al miércoles a pesar del discurso agresivo del presidente de la Reserva Federal, Jerome Powell, en Jackson Hole el viernes. El repunte recibió un impulso alcista tras el informe JOLTS de julio publicado el martes por la mañana, que mostró menos ofertas de empleo y menos renuncias de lo esperado durante el mes.

Estos son acontecimientos alcistas, como veremos más adelante, porque sugieren que el mercado laboral se está “reequilibrando”, con una disminución de la demanda de mano de obra. Powell ha subrayado la importancia de estas dos variables para la fijación de la política monetaria. Ambos van en la dirección correcta, es decir, la que aumenta la probabilidad de que la Reserva Federal deje de subir las tasas de interés.

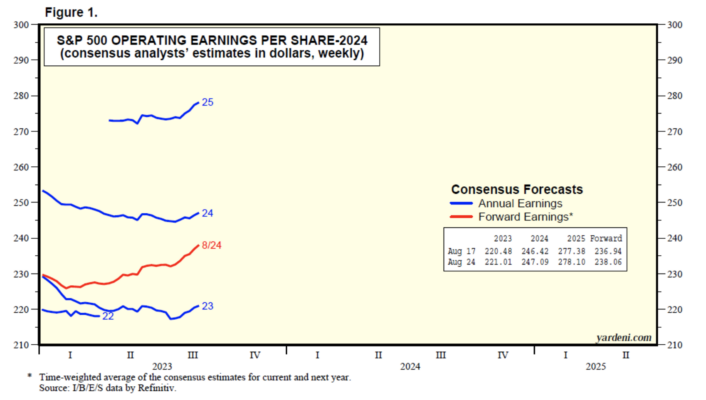

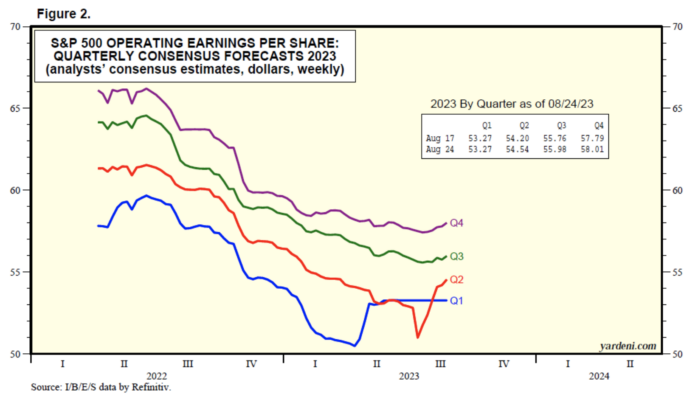

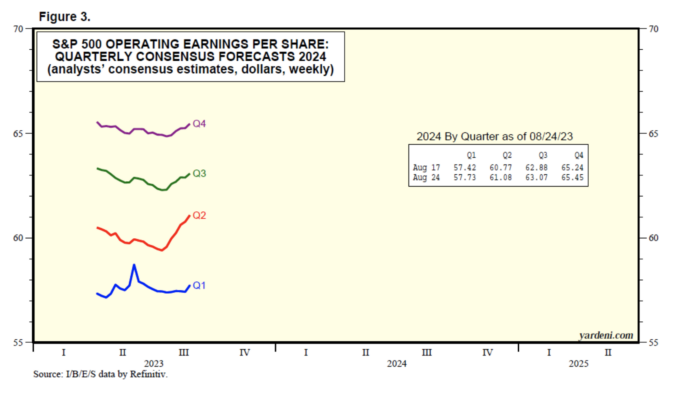

También van en la dirección correcta las expectativas de consenso de los analistas para las ganancias operativas del S&P 500. Durante el segundo trimestre, el resultado real cayó un 5,3% interanual, liderado por una caída del 48,0% interanual en el sector energético. Excluyendo Energía, las ganancias del S&P 500 aumentaron un 3,4%. Mientras tanto, los analistas de la industria han estado elevando sus estimaciones de ganancias para 2023, 2024 y 2025 en las últimas semanas (Fig. 1). También han aumentado sus estimaciones para los dos últimos trimestres de 2023, así como para los cuatro trimestres de 2024 (Fig. 2 y Fig. 3).

No hay ninguna recesión aparente en las previsiones de beneficios consensuadas de los analistas. Repasemos los últimos datos:

(1) Trimestral. A continuación se muestran las tasas de crecimiento trimestral interanual esperadas reales y actuales para 2023 (-3,1%, -5,3%, -0,1% y 9,1%). Aquí están las expectativas para los trimestres de 2024 (8,8%, 12,0%, 12,7% y 12,8%).

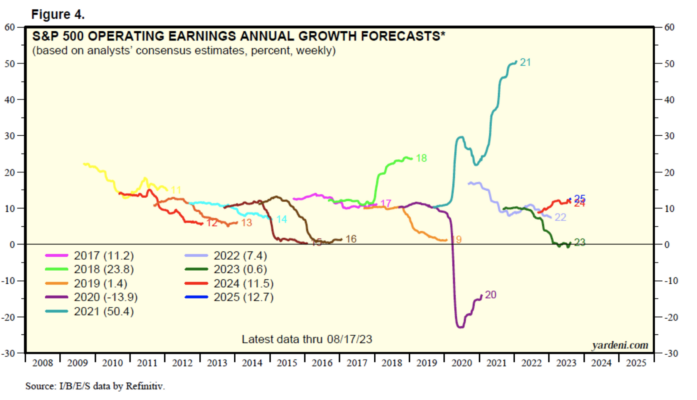

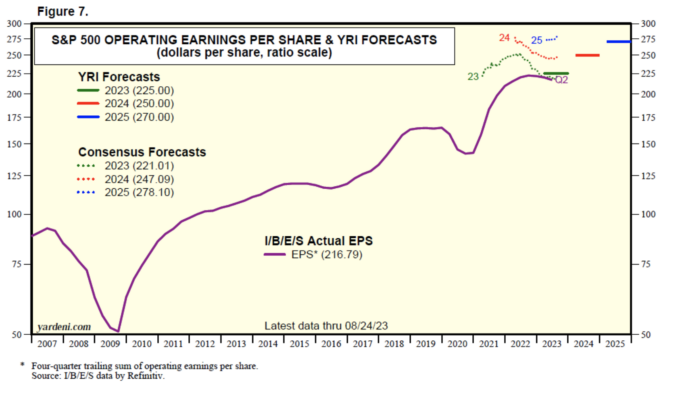

(2) Anualmente. Actualmente, los analistas esperan que las ganancias sobre una base “real congelada” aumenten un 11,8% interanual el próximo año a 247,09 dólares desde 221,01 dólares este año, lo que representaría un aumento del 1,3% con respecto a 2022 (Fig. 4). Esperan que las ganancias de 2025 aumenten un 12,6% a 278,10 dólares.

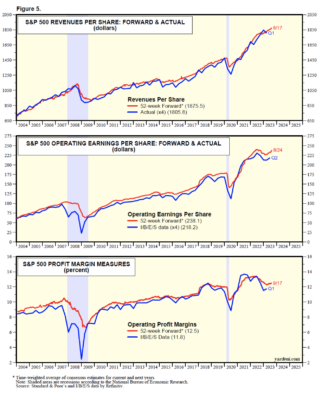

(3) Adelantados. Durante la semana del 24 de agosto, los ingresos a plazo del S&P 500 alcanzaron otro máximo histórico (Fig. 5). Las ganancias futuras del S&P 500 todavía están por debajo de su máximo histórico de 239,93 dólares durante la semana del 23 de junio de 2022. Sin embargo, tocaron suelo este año durante la semana del 9 de febrero y han subido un 5,4% desde entonces hasta 238,06 dólares durante la semana del 24 de agosto. (Para su información: los ingresos y ganancias futuros son el promedio ponderado en el tiempo de las expectativas de consenso de los analistas para el año en curso y el año siguiente. Calculamos el margen de beneficio futuro a partir de los ingresos y ganancias futuros). Estas dos series sugieren que la última recesión de ganancias se debió en su totalidad a la disminución del margen de beneficio. De hecho, el margen de beneficio futuro cayó desde un máximo histórico del 13,4% durante la semana del 9 de junio de 2022 a un mínimo reciente del 12,3% durante la semana del 30 de marzo de este año. Subió a un máximo de siete meses del 12,6% durante la última semana del 24 de agosto.

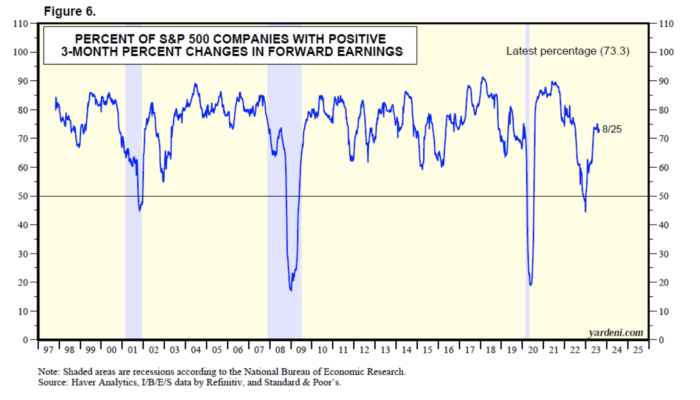

(4) Amplitud de ganancias. Joe calcula una serie que muestra el porcentaje de empresas del S&P 500 con cambios porcentuales positivos en tres meses en las ganancias futuras (Fig. 6). Subió al 73,3% a finales de agosto desde un mínimo reciente del 44,4% durante la semana del 30 de diciembre de 2022.

(5) Conclusión. Joe y yo creemos que la recesión de los beneficios terminó en el segundo trimestre. Según nuestras previsiones, es probable que el crecimiento de los ingresos se desacelere junto con la inflación. Sin embargo, esto debería verse más que compensado por el actual repunte del margen de beneficio.

Todavía estamos estimando que las ganancias por acción del S&P 500 serán de 225 dólares este año, 250 dólares el próximo año y 270 dólares en 2025 (Fig. 7). No hemos cambiado estas estimaciones desde noviembre pasado. Han sido más altos que el consenso de los estrategas de inversión principalmente porque hemos estado en el campo del aterrizaje suave en lugar del aterrizaje duro desde el año pasado.

Aviso: una vez que tengamos todas las cifras finales para el segundo trimestre, es posible que reduzcamos nuestra estimación de ganancias para 2023, pero mantendremos nuestras cifras de 2024 y 2025. ¿Puedes creer que ya estamos empezando a pensar en el 2025? Esto se debe a que el mercado probablemente esté empezando a hacerlo y los analistas de la industria ya tienen estimaciones de ganancias tan lejanas. ¡Cómo pasa el tiempo!