![]()

Este nuevo estudio tiene como objetivo investigar el Lead-Lag Effect entre las acciones prominentes y ampliamente reconocidas y las acciones más pequeñas y menos conocidas con símbolos de ticker similares (por ejemplo, TSLA / TLSA), un fenómeno que ha recibido una atención limitada en la literatura financiera. La motivación detrás de esta exploración se deriva de la hipótesis de que los inversores, especialmente los inversores minoristas, pueden operar inadvertidamente en acciones menos conocidas debido a la confusión de los símbolos del ticker, lo que afecta sus movimientos de precios de una manera que se correlaciona con las acciones líderes. Al examinar este posible efecto de identificación errónea, nuestra investigación busca arrojar algo de luz sobre este interesante factor.

Investigar los errores ortográficos entre los tickers de acciones es un área intrigante de investigación que se cruza con las finanzas, la lingüística, la psicología y la economía. Comprender este efecto podría proporcionar información valiosa y traducirse en estrategias que explotan tales ineficiencias.

Antecedentes y literatura relacionada

Un símbolo de cotización (también conocido como símbolo de acciones) es una abreviatura única que se utiliza para identificar las acciones que cotizan en bolsa de una empresa específica en un mercado de valores en particular. Estos símbolos sirven como abreviatura para que los inversores identifiquen y negocien acciones. Mientras que los EE. UU. La Comisión de Valores y Bolsa (S.E.C.) otorga a las empresas una discreción razonable en la selección de sus símbolos de cotización, hay pautas a seguir. El símbolo elegido debe ser original (no replicar el ticker de otra empresa) y apropiado.

Las empresas intentan encontrar tickers que sean fáciles de recordar y únicos. Sin embargo, debido al alto número de empresas que cotizan en los EE. UU., muchas empresas tienen tickers que pueden ser fáciles de confundir.

Literatura existente

El primer artículo conciso detrás del desarrollo de nuestra investigación fue el análisis de Typo Trading de ballenas inusuales (sección de «Typo Trading», también conocido como Levenshtein Basket):

- Comienzan afirmando que el advenimiento del trading de cero comisiones y la accesibilidad sin precedentes al conocimiento del mercado a través de las redes sociales transformaron el mundo del trading y la inversión, que especialmente «explotó» en 2020-2021 con el desplome causado por el COVID y el primer rally de acciones memes.

- Pero se mueven aún más hacia el tema de nuestro interés hoy en día: «trading de errores tipográficos«.

- También se refieren ampliamente a la distancia Levenshtein, una métrica de cadena que mide las diferencias entre dos secuencias; entre dos palabras, es el número mínimo de ediciones de un solo carácter (inserciones, eliminaciones o sustituciones) necesarias para cambiar una palabra a otra.

- Proporcionan explicaciones plausibles para las que esto puede funcionar desde el PoV fundamental (punto de vista):

- Una vez que se publica la noticia que empuja a las acciones minoristas más alto, esta presión de compra se filtra en las acciones dentro de la cesta de Levenshtein que normalmente y de otra manera no está correlacionada.

- El trading con teléfonos inteligentes fomenta un comportamiento arriesgado, que implica involuntariamente el trading de diferentes valores (por ejemplo, causado por dedos relativamente grandes en un teclado pequeño).

Las otras cosas posibles a tener en cuenta son:

- Los inversores asiáticos también pueden tener dificultades para diferenciar entre los tickers, ya que sus mercados dependen de los números en lugar de la costumbre de las letras del mercado estadounidense para sus tickers de acciones.

- La confusión de nombres y tickers es más común que el problema de las «operaciones de dedo gordo» cuando se compran las acciones incorrectas debido a una clave que se escribió accidentalmente. Este es un tema recurrente en los puntos de venta financieros populares que intentan informar sobre temas y sensaciones rimbombantes.

También hay muchos artículos financieros populares, pero bajo la portada, podría haber algunas cosas aplicables y comprobables. El resumen del artículo de dos profesores de la Rutgers School of Business-Camden, en un próximo número del Journal of Financial Markets, encontró que más de la mitad de las empresas estadounidenses que cotizan en bolsa comparten una «parte significada» de sus nombres o tickers con otra empresa, a menudo en una industria separada y con una capitalización de mercado dramáticamente diferente.

De ese grupo, hay alrededor de 250 pares de empresas donde la posibilidad de confusión es particularmente alta, y una cuarta parte de ellos mostraron similitudes estadísticamente significativas en los patrones que solo se pueden explicar por casos de identidad errónea. Según sus estimaciones, las operaciones realizadas por error, en promedio, cuestan a los inversores 1,1 millones de dólares por par al año en costos de transacción.

Sin embargo, nuestro objetivo no es estudiar las derivas intradía o diarias en las acciones causadas por el trading ejecutado por errores tipográficos en caso de que haya algún evento notable en las principales acciones. Estamos más interesados en estudiar si hay una deriva a largo plazo en las acciones mal tipificadas (por ejemplo, TLSA) si las acciones líderes (por ejemplo, TSLA) funcionan bien. Por lo tanto, nuestro estudio es más similar a los documentos que discuten los vínculos entre las acciones relacionadas.

Uno de esos documentos relacionados es de Hulley, Liu y Phua, 2024, quienes en su búsqueda de inversores y precios de activos demuestran que una estrategia de cartera de impulso basada en la relación de la empresa, identificada a través de las búsquedas conjuntas de EDGAR, predice rendimientos futuros. Estos resultados son sólidos para los controles de las características de la empresa, los rendimientos de otros factores de impulso de desbordamiento y las anomalías conocidas en los precios de los activos. Esta solidez sugiere que el factor de búsqueda co (CE) de EDGAR revela información única no capturada por las medidas tradicionales de parentesco. Es importante destacar que los rendimientos de los factores de la CE pueden explicar aquellos basados en la cobertura compartida de los analistas, lo que implica que EC abarca la información contenida en las redes de analistas.

Funciona ya que las empresas pueden tener similitudes y relacionaciones fundamentales, como operar en la misma área geográfica e industrias, ser clientes/proveedores, etc. Comprender esta relación tiene implicaciones para la previsibilidad de los rendimientos entre activos porque la información puede fluir a través de estos vínculos de forma lenta.

Podemos mencionar más ejemplos de una familia de ricas relaciones y el Lead-Lag Effect. Para enumerar algunos más a los que hacer un seguimiento, podemos señalarle nuestro estudio interno anterior que evalúa el rendimiento a largo plazo de las acciones, los bonos y las materias primas en relación con la fortaleza del dólar estadounidense, donde realizamos el análisis de activos cruzados para estudiar el impacto de la fortaleza o debilidad del dólar estadounidense en el rendimiento de otras clases de activos, en particular las acciones estadounidenses, los bonos del tesoro de los Estados Unidos y las materias primas.

Y por último, algunos ejemplos más:

- Relación de diferencia entre las acciones relacionadas con el analista, representada por la cobertura compartida del analista: Unifying Momentum Spillover Effects (Ali y Hirshleifer, 2019):

- Al identificar las conexiones de la empresa a través de la cobertura compartida de los analistas, los autores encuentran que un factor de impulso de la empresa conectada (CF) genera un alfa mensual del 1,68 % (t = 9,67).

- Propiedad de capital corporativo y rendimientos esperados de las acciones de (Li, Tang, Yan, 2016):

- Investigan las relaciones predictivas transversales entre los rendimientos de las acciones de dos empresas públicas, con una empresa, la matriz, que posee el capital parcial de la otra, la filial, y encuentran que los altos rendimientos pasados de la filial (madr) predicen altos rendimientos futuros de la matriz (subsidiaria)

Conceptualización de nuestro estudio

Por lo tanto, nuestro objetivo es explorar los datos de los pares de algunas acciones seleccionadas, a menudo compradas y vendidas por error, e investigar si hay un Lead-Lag Effect. Todas las inspiraciones para los tickers, sus pruebas de viabilidad iniciales y la inclusión o exclusión provienen de los artículos mencionados en el capítulo anterior.

La lista de candidatos potenciales recopilada utilizando artículos y artículos anteriores se evaluó para determinar su idoneidad para su inclusión (mezclas de nombre común y ticker de Quartz).

Muchos de nuestros candidatos fueron descartados («echados») porque

- eran solo ETF recién creados (con pocos días negociados, de ahí la muestra de datos casi inexistente),

- los sacados,

- tomado en privado o

- relegado a pink sheet (OTC) [no cumplía con los requisitos reglamentarios del NASDAQ, por ejemplo, como un precio de al menos 1 $),

- penny stocks.

- Algunas de las alternativas propuestas (por ejemplo, ES [stock] / ES [futures]) fueron desechadas (posiblemente porque es una relación de activos cruzados que no queríamos perseguir y soportar más en este momento).

Datos

La muestra de datos es del 31.5.2019 – 31.3.2024, ya que la primera fecha es de la unión a partir de las fechas de todos los datos disponibles para todas las acciones.

Comprobamos la mayoría de las acciones a través de Yahoo Finance con la sintaxis https://finance.yahoo.com/lookup? s={{TICKER}} (donde {{TICKER}} se reemplaza, por supuesto, por el candidato del mundo real).

Después de la debida diligencia de viabilidad, recopilamos datos diarios históricos de cotización de acciones de YF y los filtramos y muestreamos para EOM (fin de mes) después.

Nuestra hipótesis es que las empresas más grandes (mayor capitalización de mercado) lideran a las empresas más pequeñas (menor capitalización de mercado).

| TSLA | Tesla, Inc. |

| F |

Ford Motor Company

|

| AAPL | Apple Inc. |

| HPE |

Hewlett Packard Enterprise Company

|

| RCM | R1 RCM Inc. |

| AMSWA |

American Software, Inc.

|

| SNAP | Snap Inc. |

| ZM |

Zoom Video Communications, Inc.

|

(Me pregunto cuántos conoces… y comparemos esta lista con la segunda selección).

| TLSA |

Tiziana Life Sciences Ltd

|

| Ford |

Forward Industries, Inc.

|

| AAP |

Advance Auto Parts, Inc.

|

| HP |

Helmerich & Payne, Inc.

|

| RCMT |

RCM Technologies, Inc.

|

| AMS |

Servicios hospitalarios compartidos estadounidenses

|

| SNA |

Snap-on Incorporated

|

| ZI |

ZoomInfo Technologies Inc.

|

Y como es gratuito para fines de estudio, descargamos datos también para: SPY (SPDR S&P 500 ETF).

Relación Lead-Lag

Por lo tanto, echemos un vistazo más de cerca a si también es financieramente rentable implementar algún tipo de estrategia que podría beneficiarse de estos errores (costosos), que a menudo no se reconocen.

Como se explicó un poco antes, tomamos acciones «más conocidas» (cuantificadas por una gran capitalización de mercado) y las comparamos con acciones «no tan conocidas» (capitalización de mercado más pequeña), con la suposición de una relación Lead-Lag Effect: por lo tanto, cuando las acciones «más grandes» se mueven (en aras de la simplicidad, ahora hacia arriba o hacia abajo, independientemente de la amplitud del movimiento), el movimiento también se propagará más tarde en acciones «menos conocidas, a menudo tipadas erróneamente».

Utilizamos datos de EOM sobre acciones y estudiamos el rendimiento de las principales acciones en el período de 1M, 3M, 6M y 12M. Si las acciones líderes tienen un rendimiento positivo del mes X (impulso) al final del mes, compramos acciones rezgadas en la cartera para el mes siguiente. Alternativamente, si las acciones líderes tienen un rendimiento negativo de X meses (impulso) al final del mes, vendemos acciones a corto plazo en la cartera para el mes siguiente.

Tenemos dos tipos de ponderación:

1/ proporcional (fracciones) – donde se toma una parte de las acciones rezagadas n que deberían estar en la etapa larga de la cartera (porque sus acciones líderes tienen un rendimiento positivo) y la pondera proporcionalmente como 1/n (por lo que es posible que no tenga acciones que ocurran en algunos meses, o exactamente 1/8 para cada acción). Después, tomas una parte de las acciones rezagadas m que deberían estar en la parte corta de la cartera (porque sus acciones líderes tienen un rendimiento negativo) y las ponderas proporcionalmente como 1/m.

2/ fijo – siempre 1/8 por todas y cada una de las acciones que se quedan atrás en la cartera, sin importar si están en la etapa larga o corta de la cartera

Resultados

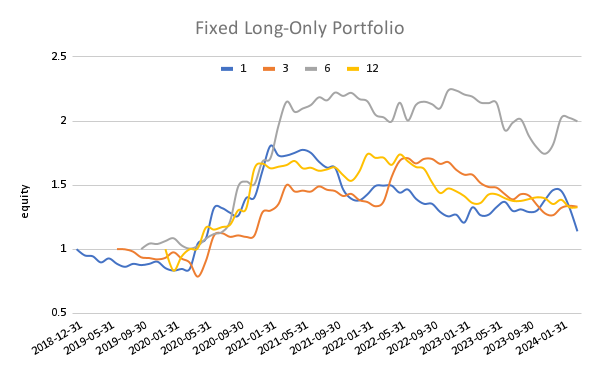

En primer lugar, centrémonos en las estrategias de larga duración, que son más convenientes para los inversores minoristas interesados. Más tarde, también echaremos un vistazo a las variantes de estrategia larga-corta.

A continuación se presentan los gráficos de las curvas de capital y nuestros informes de tabla cuasi estándar de las métricas de rendimiento más importantes:

La cartera fija de solo largo plazo (peso de 1/8 asignado a cada acción rezagada cuando las acciones líderes tienen un rendimiento positivo de X mes) funciona satisfactoriamente, excepto por un retraso de 6 meses. Desafortunadamente, a pesar de que el rendimiento de la estrategia a largo plazo es positivo, no supera el rendimiento de SPY sobre una base ajustada al riesgo durante el mismo período.

La ponderación proporcional produce resultados que superan a la inversión en índices, aunque con mayor volatilidad, ratios de Sharpe desfavorables y máximo drawdown.

Ahora, en comparación con la lista: SPY ganó casi un 20 % anual durante el período mencionado anteriormente, con parámetros de riesgo favorables superando a nuestras variantes propuestas. Las estrategias a largo no parecen un camino para superar al mercado pasivo (al menos en esta muestra limitada).

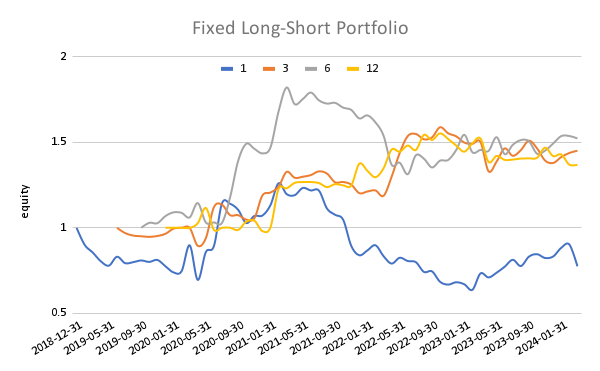

Ahora, revisemos el rendimiento de las estrategias long y short, que utilizan el esquema de ponderación fijo y también proporcional.

Las estrategias long-short que utilizan la ponderación proporcional son bastante volátiles, ya que, en algunos casos, solo 1 o 2 acciones están en una parte corta (o larga) de la cartera en cualquier mes en particular. Por lo tanto, su contribución al riesgo es sustancial. Las estrategias long-short que utilizan una ponderación fija son significativamente menos arriesgadas. Además, todos los períodos de clasificación a medio y largo plazo (3M, 6M, 12M) ofrecen un rendimiento interesante y una relación de Sharpe para una estrategia de factor largo-corto de renta variable neutral en el mercado.

Conclusión

Como se mencionó, este artículo debería servir solo como una descripción general de alto nivel del efecto de Lead-Lag Effect en las acciones mal escritas (mal escritas). Desafortunadamente, la desventaja es que tenemos una pequeña muestra (8 pares), que fue elegida arbitrariamente, y podría haber una subjetividad significativa en el proceso. Nuestro período de prueba posterior también es algo limitado.

¿Cuáles deberían ser los siguientes pasos? Nuestro interés se dirigirá a ampliar la muestra de los pares mediante la sistematización de la selección de pares. Además, buscaremos una manera de extender el período de prueba posterior para ver el rendimiento del efecto a lo largo de una historia más larga. Sin embargo, incluso en este pequeño universo, nuestro artículo muestra que definitivamente hay potencial para explotar estas ineficiencias del mercado.

Autor: Cyril Dujava, Analista Cuantitativa, Quantpedia