- ¿Cómo elegir entre los cientos de indicadores técnicos disponibles aquellos que pueden formar parte de una estrategia de trading rentable?

- Artículo publicado en Hispatrading 17.

Uno de los primeros pasos al diseñar una nueva estrategia de trading es elegir los indicadores técnicos que aportarán los datos de entrada a nuestro sistema. Computando estos datos mediante un modelo estadístico el sistema de trading generará una señal para abrir, cerrar o mantener posiciones según evolucione el mercado.

Existen cientos de indicadores técnicos. Por ejemplo, algunos muy conocidos como el RSI, el MACD, Stochastic, ADX, otros no tan conocidos (y muy útiles) como el Fisher Transformation o el Hurst Exponent, etc. Con todos estos indicadores pretendemos que nuestros modelos encuentren relaciones y patrones que vuelvan a repetirse en el mercado, es decir, que sean predictivos del comportamiento del mismo.

El problema no es solo la cantidad de indicadores entre los que podemos elegir, sino que además muchos de estos indicadores están altamente correlacionados entre sí y vienen a decir todos lo mismo al mismo tiempo, eso sí, con diferentes colores.

La maldición de la dimensionalidad

Es difícil hacer predicciones utilizando un único indicador y por ello alimentamos nuestros sistemas con más de uno. Pero cuando empezamos a añadir indicadores muy correlacionados entre sí todo empieza a perder el sentido.

Sin entrar en detalles, lo que sucede a veces es que, si por ejemplo tanto el indicador A como el B tienen una relación positiva con una variable a predecir (por ejemplo la volatilidad), si están muy correlacionados y los combinamos podríamos llegar a la situación en la que el indicador B tenga una relación negativa con la misma variable, al contrario de lo que nos indica de manera individual.

¿Cómo es posible? Matemáticamente tiene todo el sentido: el modelo combinado puede darle mucho peso positivo al indicador A y compensar dando peso negativo al indicador B…. ¡Pero ésto es totalmente contraintuitivo y nos va a dificultar mucho entender nuestro modelo!

En el caso de utilizar modelos tipo caja negra como las redes neuronales, donde no necesitamos entender qué está pasando, el problema no es menor. Alimentar una red neuronal con cientos de indicadores es inútil, lo único que conseguiremos será un modelo hipercomplejo y sobreoptimizado1 adaptado totalmente al ruido pasado del mercado.

Estamos ante la llamada maldición de la dimensionalidad, donde más es menos. Necesitamos reducir estas dimensiones, seleccionar entre aquellos indicadores que aporten datos de entrada valiosos y únicos en sí mismos. Tenemos que aplicar un proceso que nos permita identificar los indicadores que realmente nos servirán para alimentar un modelo predictivo.

Técnicas para reducir dimensiones

Existen varias técnicas para reducir dimensiones. La primera sería la Búsqueda Exhaustiva, una forma sofisticada de llamar a la fuerza bruta.

La técnica de búsqueda exhaustiva consiste simplemente en probar todas las combinaciones y quedarse con la que mejores resultados dé. Si por ejemplo tenemos 5 indicadores nombrados x1, x2, x3, x4, x5, probaremos nuestro modelo estadístico con las siguientes combinaciones:

| Uno | Dos | Tres | Cuatro | Cinco |

| x1 | x1, x2 | x1, x2, x3 | x1, x2, x3, x4 | x1, x2, x3, x4, x5 |

| x2 | x1, x3 | x1, x2, x4 | x1, x2, x3, x5 | |

| x3 | x1, x4 | x1, x2, x5 | x1, x2, x4, x5 | |

| x4 | x1, x5 | x2, x3, x4 | x1, x3, x4, x5 | |

| x5 | x2, x3 | x2, x3, x5 | x2, x3, x4, x5 | |

| x2, x4 | x3, x4, x5 | |||

| x2, x5 | x3, x4, x1 | |||

| x3, x4 | x4, x5, x1 | |||

| x3, x5 | x4, x5, x2 | |||

| x4, x5 | x5, x1, x2 |

Tabla 1. Todas las combinaciones de los indicadores. Técnica de fuerza bruta.

En general si tenemos k indicadores, por fuerza bruta tendremos que probar 2^k-1 modelos. En nuestro caso para 5 indicadores son 31 modelos.

Otra técnica es empezar utilizando todos los indicadores e ir eliminando. Mientras los resultados de nuestros tests sigan mejorando iremos reduciendo indicadores.

Y también hay algunas técnicas más avanzadas que buscan evolutivamente la combinación óptima de parámetros.

Pero personalmente, la técnica de reducción de dimensiones que mejores resultados me ha dado a la hora de encontrar indicadores para mis estrategias es la denominada Análisis de Componentes Principales2 o PCA por sus siglas en inglés (Principal Component Analysis).

Reduciendo la dimensionalidad mediante Análisis de Componentes Principales

Según la Wikipedia, PCA es una técnica que “utiliza una transformación ortogonal para convertir un conjunto de observaciones de variables posiblemente correlacionadas en un conjunto de variables descorrelacionadas llamadas componentes principales”. ¡Voilà! Justo lo que necesitamos.

El Análisis de Componentes Principales captura aquellos indicadores que explican la mayor cantidad de variación en nuestra variable a predecir.

PCA captura aquellos indicadores que explican la mayor cantidad de variación en nuestra variable a predecir. Lo hace transformando estos indicadores en “componentes principales” o nuevos indicadores con las siguientes propiedades:

- Están descorrelacionadas entre sí.

- Acumulativamente explican gran cantidad de la variación en la variable.

- Se relacionan con sus indicadores originales mediante un factor de peso. Los indicadores con bajo peso no nos interesan y pueden ser eliminados.

Por lo tanto estos componentes principales nos ayudarán a responder a nuestra pregunta: ¿Cuáles de entre todos los indicadores explican una mayor variación en los datos?

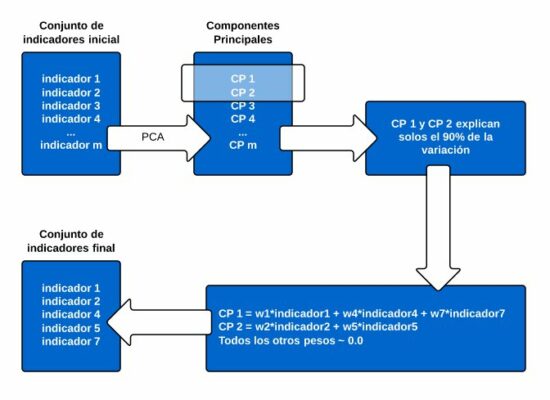

Como vemos en la figura 2, el Análisis de Componentes Principales puede ayudarnos a reducir la cantidad de indicadores a utilizar en nuestra estrategia.

De entre m indicadores el PCA genera varios componentes principales y nos dice que los componentes 1 y 2 explican un 90% de la variación… Las componentes 1 y 2 están formadas por los indicadores 1, 2, 4, 5 y 7. Éstos son por tanto los indicadores más útiles.

Un método para encontrar los indicadores técnicos más útiles

Elegir bien las piezas que componen la señal predictiva de nuestras estrategias es fundamental. Pero como hemos visto, es una tarea complicada debido a la cantidad ingente de indicadores técnicos disponibles y a los efectos negativos que su combinación puede llegar a provocar.

Si basamos nuestras estrategias en un modelo explicativo, como una regresión, o en un modelo de caja negra, como una red neuronal, podemos obtener una gran ventaja a la hora de elegir las entradas de nuestro sistema entre un número menor de indicadores con mayor capacidad explicativa.

El Análisis de Componentes Principales nos proporciona un método riguroso que facilita esta elección, protegiéndonos frente a la maldición de la dimensionalidad.