Un lector pregunta:

Como inversor a largo plazo (horizonte de 10 a 20 años), ¿vale la pena vender partes de una acción cuando está subiendo y obtener algunas ganancias, tal vez reinvertir cuando el precio baja o embolsarse el dinero? ¿O es mejor permanecer “all in” sin importar los altibajos?

Hay dos maneras diferentes de pensar.

Una es el enfoque de Charlie Munger. La mano derecha de Buffett dijo una vez: «Si no está dispuesto a reaccionar con ecuanimidad ante una caída del precio de mercado del 50 % dos o tres veces por siglo, se merece el resultado mediocre que obtendrá en comparación con las personas que sí lo han hecho».

Munger y Buffett generalmente compran y se mantienen invertidos para siempre en acciones, pero también toman posiciones concentradas. Si va a comprar y mantener para siempre, tiene que acostumbrarse a las pérdidas porque no se pueden evitar las recesiones en el mercado de valores.

No hay recompensa sin algún riesgo. Abrázalo y aguanta.

Esta es una forma de pensar acerca de la inversión.

Otra forma de pensar en esto es que esas pérdidas significan que el mercado es siempre cíclico.

Howard Marks escribió una vez: “En el mundo de las inversiones, nada es tan confiable como los ciclos. Los fundamentos, la psicología, los precios y los rendimientos subirán y bajarán, presentando oportunidades para cometer errores o beneficiarse de los errores de otros.

El reequilibrio puede ayudar a los inversores a aprovechar estos ciclos.

Creo que la diversificación y la asignación de activos son dos de los componentes básicos más importantes para cualquier plan de inversión a largo plazo. Y si se diversifica ampliamente en una asignación de activos que coincide con su perfil de riesgo y horizonte temporal, ¿por qué no volvería a equilibrar esas ponderaciones objetivo de vez en cuando?

El reequilibrio es una forma de gestión de riesgos.

Si se hace sistemáticamente, el reequilibrio proporciona un comportamiento contrario automatizado al vender parte de lo que ha funcionado y comprar lo que no. Es una apuesta de regresión a la media ya que nada crece hasta el cielo.

La parte difícil de la regresión a la media es que no puede configurar su teléfono inteligente ya que no hay un calendario preestablecido para los ciclos del mercado.

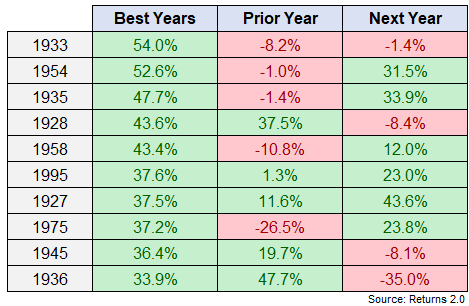

Por ejemplo, saqué los 10 mejores años para el mercado de valores de EE. UU. desde 1926 para ver cómo eran los rendimientos en los años anteriores y posteriores a esas grandes ganancias:

Sometimes the best years followed big down years (1958 & 1975). Sometimes big up years were followed by down years (1928, 1933, 1936 & 1945). And sometimes big up years were followed by big up years (1927, 1935, 1954, 1958, 1975 & 1995).

Investing would be easier if markets followed a set pattern but that’s not how things work. Humans are unpredictable so the stock market is as well.

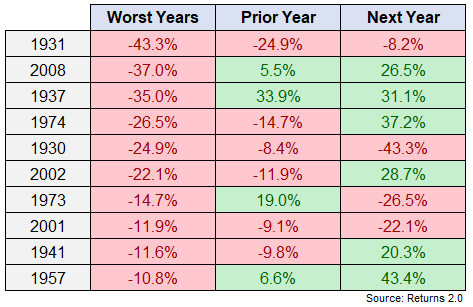

The same is true if you look at the worst years in stock market history:

A veces, los mejores años siguieron a los grandes años bajistas (1958 y 1975). A veces, los buenos años fueron seguidos por años bajistas (1928, 1933, 1936 y 1945). Y a veces los buenos años fueron seguidos por otros años también buenos (1927, 1935, 1954, 1958, 1975 y 1995).

Invertir sería más fácil si los mercados siguieran un patrón establecido, pero no es así como funcionan las cosas. Los seres humanos son impredecibles, por lo que el mercado de valores también lo es.

Lo mismo es cierto si observa los peores años en la historia del mercado de valores:

A veces, los peores años siguieron a grandes ganancias (1937 y 1973). A veces, los peores años fueron seguidos por años maravillosos (1937, 1941, 1957, 1974, 2002 y 2008). Pero a veces los peores años fueron seguidos por aún más dolor (1930, 1931, 1973 y 2001).

No es divertido que las acciones hayan bajado un 15-25% este año (según el índice). Pero, ¿te imaginas ver las acciones caer un 20 % este año y un 20 % adicional el próximo año ?

Esta es una ocurrencia rara, pero no fuera del ámbito de las posibilidades.

Algunos ciclos tardan más que otros en desarrollarse.

Entonces, ¿qué significa esto para el reequilibrio?

Si espera un poco más para reequilibrar, digamos 1 o 2 años, habrá momentos en los que seguramente perderá el punto de inflexión del ciclo y no podrá comprar ciertos activos a bajo precio. Alternativamente, habrá momentos en los que ser más paciente en su programa de reequilibrio valdrá la pena, como es el caso de un mercado alcista fuerte.

Y si reequilibra más periódicamente, digamos cada trimestre o semestralmente, hay momentos en los que venderá mucho antes y otros en los que aprovechará las recesiones que no duran tanto.

Otra opción sería colocar ciertas bandas en sus objetivos de asignación de activos y solo reequilibrar cuando sus pesos se desvíen demasiado.

Podría ejecutar un montón de backtests y simulaciones para usted en cada una de estas estrategias, pero los números dependerán en gran medida del ciclo. Es como con las granadas de mano: cerca es suficiente.

Lo más importante que puede hacer al establecer una estrategia de reequilibrio es crear un plan que pueda seguir sin dudarlo.

Lo perfecto es enemigo de lo bueno cuando se implementan este tipo de cosas.

Discutimos esta pregunta en Portfolio Rescue de esta semana:

Bill Sweet estuvo conmigo para responder preguntas sobre bienes raíces versus inflación, costo promedio en dólares versus inversión de suma global, tomar RMD de una IRA y conversiones de IRA Roth de puerta trasera.

Aquí está la versión de podcast del programa de esta semana: