Un entorno de mercado dudoso con toques de pesimismo

Durante los 20 años que llevamos escribiendo, hemos tenido la suerte de probar miles de estrategias. Hay una razón por la que seguimos volviendo a las medidas relacionadas con el sentimiento: porque funcionaron de manera consistente durante un período de tiempo de varios meses que cualquier otro método.

Sin embargo, una de las claves es el contexto. Los inversores se comportan de manera diferente durante los mercados alcistas que durante los mercados bajistas, y ambos son diferentes a los rangos de negociación.

Por eso, también hemos probado una cantidad incalculable de indicadores para determinar la tendencia de un mercado. Algunos dan un valor significativo, pero por lo general son muy complejos y están optimizados en función de las condiciones históricas que pueden cambiar.

En la sección de ayuda, describimos algunos conceptos básicos sobre cómo observar el entorno del mercado. Son reglas simples, es fácil encontrar los indicadores en cualquier lugar, han funcionado durante décadas en todos los entornos imaginables y funcionan tan bien como en sistemas más sofisticados.

Hoy en día, existen muchas plataformas avanzadas para crear gráficos y hacer pruebas disponibles para los inversores y a precios razonables. La desventaja es que es demasiado fácil perderse buscando continuamente un Santo Grial y perder de vista el panorama general en el proceso. Para los inversores discrecionales, mantener la sencillez suele ser una mejor opción.

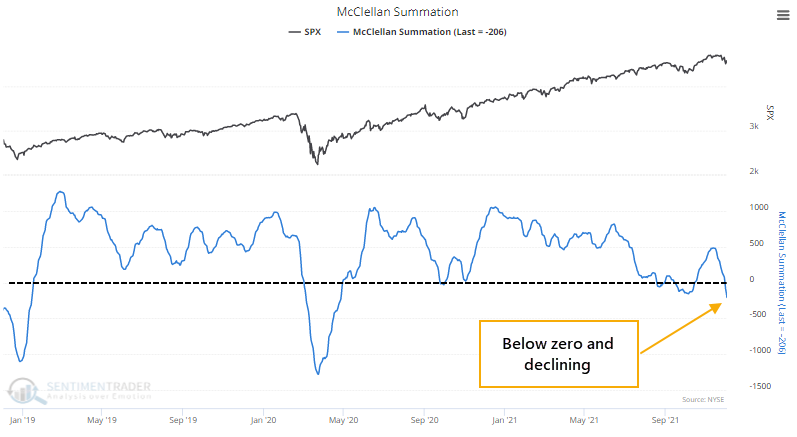

Analizándolo todo vemos que hay algunos indicadores primarios sencillos que analizamos, los cuales son todos positivos. Y algunos indicadores secundarios, que ahora mismo son todos negativos, como el índice de suma McClellan.

Esto es un problema.

Hemos pasado gran parte de las últimas dos semanas analizando lo dividido que ha estado el mercado de valores, con demasiados valores que divergen de lo que estaban haciendo los principales índices. Estas condiciones tienen la costumbre de generar rendimientos deficientes a corto y medio plazo. Podemos ver eso en el gráfico de arriba, tendencia positiva en el S&P 500, pero con una amplitud negativa.

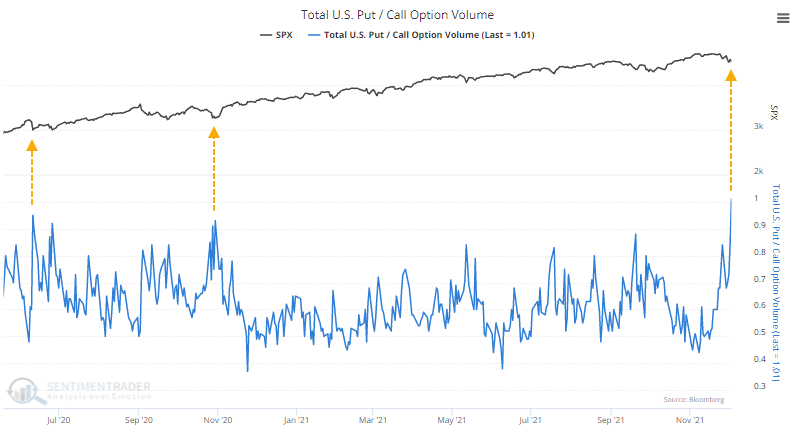

En un cambio radical con respecto al comportamiento reciente, los operadores se apresuraron a negociar opciones de venta en lugar de opciones de compra. Por primera vez desde que comenzó la recuperación de la pandemia, hubo más opciones de venta que de compra en todas las bolsas de EE. UU.

Por primera vez desde el aumento repentino del interés de compra en marzo de 2020, hay motivos para cuestionar las tendencias que subyacen a la mayoría de los valores y la disposición de los inversores a comprar las caídas. Dentro de índices como el S&P 500, las tendencias son en su mayoría saludables y similares a otros retrocesos en los últimos 18 meses. Pero es una historia diferente si miramos a las acciones individualmente.

EstadísticasLos traders han movido más de $ 2.5 mil millones dentro o fuera del ETF SPY durante 6 sesiones consecutivas. Eso está empatado con el 26 de diciembre de 2007. El tramo más amplio de entradas / salidas salvajes en la historia del ETF. |

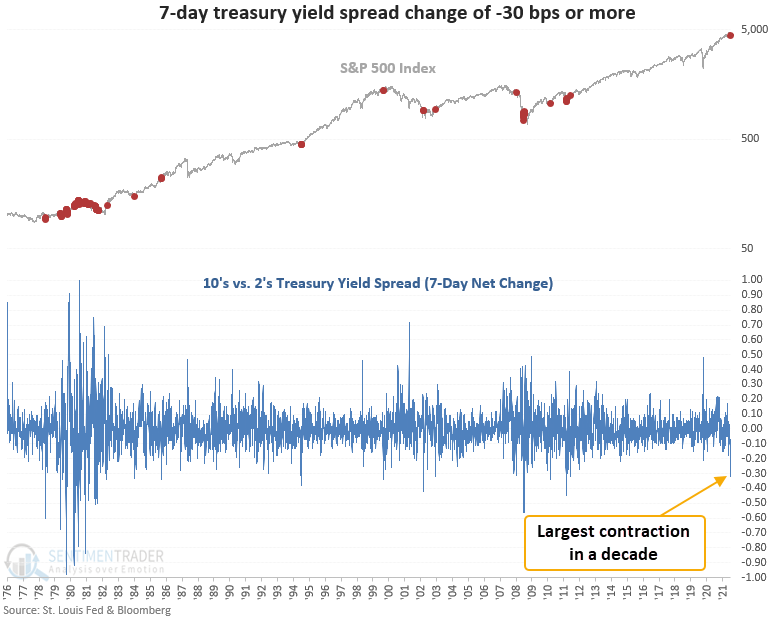

La curva de rendimiento como indicador del mercado de valores

Dean mostró que cuando el diferencial de rendimiento del tesoro a 10 años frente al de 2 disminuye, se dice que la curva de rendimiento se «aplana». Por lo general, un aplanamiento de la curva de rendimiento sugiere condiciones económicas débiles.

Por el contrario, cuando aumenta el diferencial de rendimiento del tesoro a 10 años frente al de 2, se dice que la curva de rendimiento se está «empinando». Un pronunciamiento de la curva de rendimiento suele estar asociado, aunque no siempre, a condiciones económicas más fuertes.

Las caídas significativas en el diferencial de rendimiento del tesoro en un breve período se asocian típicamente con correcciones debido al miedo por un crecimiento más lento y a mercados bajistas.

Esta señal se activó otras 30 veces durante los últimos 44 años. Dean después miró más a fondo estas señales, añadiendo el contexto. Esto ayudó a concretar si esto es algo de lo que los inversores deberían preocuparse.

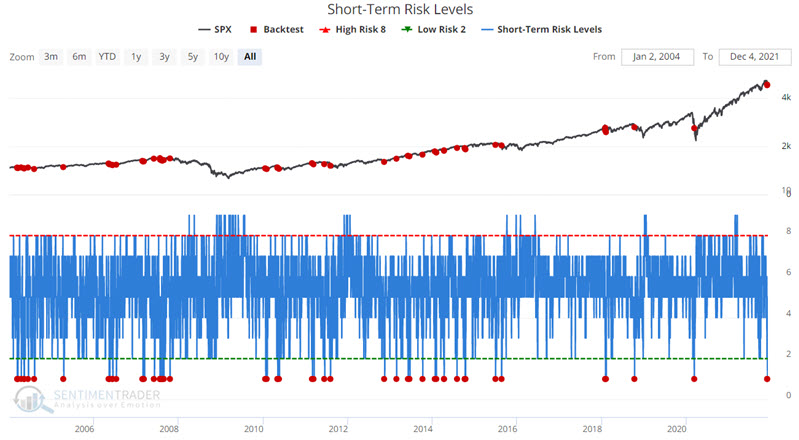

Cómo se ve un mercado dividido

Jay señaló que nuestro indicador de nivel de riesgo a corto plazo puede fluctuar de 0 a 10. En esencia, cuanto menor es la lectura, menos riesgo se percibe en el mercado de valores y viceversa.

Una forma de verlo es en términos de efectivo. Si uno dependiera únicamente de este indicador para asignar capital (no recomendado), entonces un Nivel de riesgo de 0 sugeriría mantener el 0% de la cartera en efectivo (es decir, totalmente invertido). Un nivel de riesgo de 10 sugiere mantener el 100% de la cartera en efectivo (es decir, sin exposición a acciones).

Aunque el nivel de riesgo a corto plazo está destinado, bueno, a movimientos a corto plazo, un nivel muy bajo no ocurre muy a menudo, así que echemos un vistazo a los rendimientos a más largo plazo.

En el gráfico a continuación, los puntos rojos resaltan lecturas anteriores de Niveles de riesgo a corto plazo de 1.

El uso del nivel de riesgo a corto plazo para una señal a más largo plazo generó 11 señales que no se superponen, lo cual es un tamaño de muestra muy pequeño, pero los rendimientos posteriores fueron bastante consistentes.